2025 个人消费贷新政深度剖析:最高 50 万,最长 7 年

发布时间:2025-4-4 20:30阅读:3797

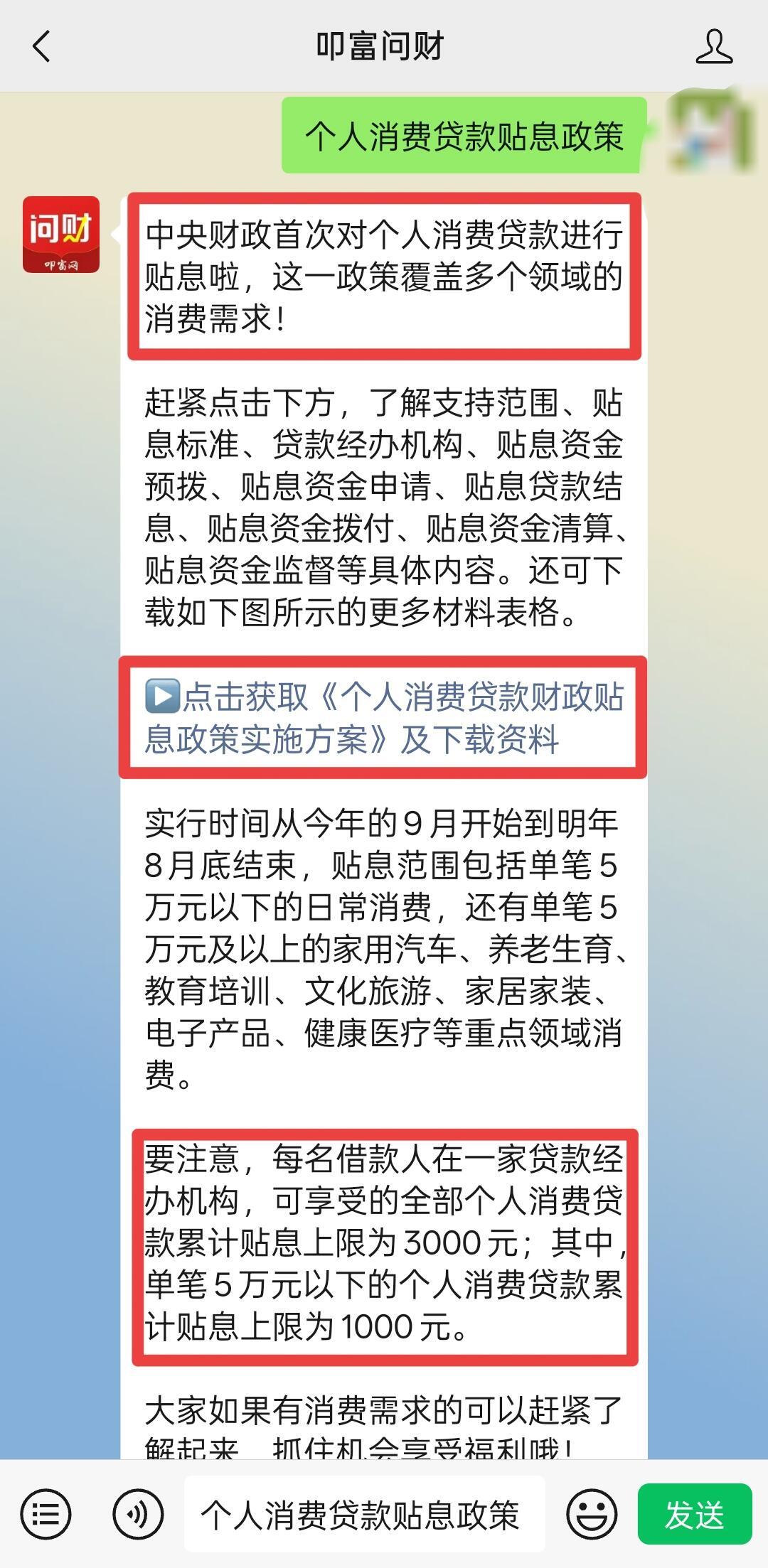

问一问

问一问2025年个人消费贷新政以“最高50万、最长7年”为突破口,既为居民提供纾困工具,也要求金融机构与借款人增强风险意识。通过政策红利、债务管理、收入提升与心理调适的多维努力,“上岸”并非遥不可及,关键在于主动规划、理性行动,并善用社会支持体系。

一、政策核心调整

1.额度与期限双突破

自主支付额度:信用良好的客户,线下消费贷上限从30万元提至50万元,互联网消费贷从20万元提至30万元。

贷款期限:最长还款期限从5年延长至7年,显著降低月供压力。例如,30万元贷款按4%年利率计算,7年期月供约4283元,较5年期减少约1243元。

2.差异化授信与利率分层

根据客户信用记录、还款能力及职业稳定性实施精准授信。公务员、事业单位员工等稳定收入群体更易获得高额度低利率,而普通工薪族需提供公积金或个税记录作为信用背书。

头部银行消费贷利率已降至2.5%左右,部分银行通过内部资金定价优惠(FTP优惠不低于10个基点)进一步降低客户成本。

3.财政贴息与普惠金融

对符合条件的个人消费贷款给予财政贴息,尤其利好中低收入群体。

政策向新市民、高校毕业生、县域居民等群体倾斜,设立绿色贷款、教育医疗专项贷款等产品,推动普惠金融发展。

二、市场影响分析

1.消费市场激活

延长贷款期限直接降低月供压力,刺激汽车、家电、家装等耐用消费品需求。例如,新能源汽车分期贷款期限拉长后,购车月供压力显著降低,可能带动销量增长超15%。

2.金融机构策略调整

头部银行已调整产品参数,部分银行消费贷利率降至2.5%左右,并通过场景化创新(如新能源汽车分期、文旅消费一卡通)争夺市场份额。

风险管控加码,多家银行强化动态信用评估体系,优先向稳定收入群体授信,并建立资金流向监测系统,防范资金违规流入股市、楼市。

3.居民负债结构变化

额度提升与期限延长可能缓解短期还款压力,但需警惕过度负债风险。例如,50万元贷款7年总利息超8万元,月供需控制在收入40%以内。

政策鼓励“量入为出”,但部分消费者可能因低利率诱惑而过度借贷,需加强财务规划与风险意识。

点击下方进行查看

三、风险应对建议

1.借款人风险防控

用途合规:严格遵守贷款用途限制,避免资金流入股市、楼市等违规领域。

量力而行:月供不超过收入的40%,留足应急资金,避免“以贷养贷”。

货比三家:穿透利率迷雾,关注手续费、违约金等隐性成本,选择最优产品。

2.金融机构风险管理

动态信用评估:利用AI技术实时追踪借款人收入变化,动态调整授信策略。

资金流向监控:建立资金流向监测系统,强化贷后管理,防范违规使用。

差异化利率定价:根据客户资质实施分层定价,平衡风险与收益。

3.政策监管与市场规范

加强贷前审查:严格核实借款人真实消费需求和还款能力,避免过度授信。

规范市场秩序:联合多部门整治汽车消费贷款返佣、金融黑灰产等乱象。

完善纠纷调解机制:明确贷款合同中的利率、罚息等费用,保障消费者权益。

四、未来展望

新政通过金融杠杆撬动消费市场,为经济复苏“添柴加火”,但需警惕过度负债风险。未来,随着数字化转型深化,智能风控和个性化贷款产品将更普及,负债者可更便捷地获取适配的金融服务。政府或进一步推出个税减免、就业保障等配套政策,形成“消费提振-收入增长-债务化解”的良性循环。

总结:2025年个人消费贷新政以“最高50万、最长7年”为突破口,既为居民提供纾困工具,也要求金融机构与借款人增强风险意识。通过政策红利、债务管理、收入提升与心理调适的多维努力,“上岸”并非遥不可及,关键在于主动规划、理性行动,并善用社会支持体系。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40