个人消费贷款是怎么算利息的?根据三种还款方式举例计算

发布时间:2025-3-28 15:05阅读:7186

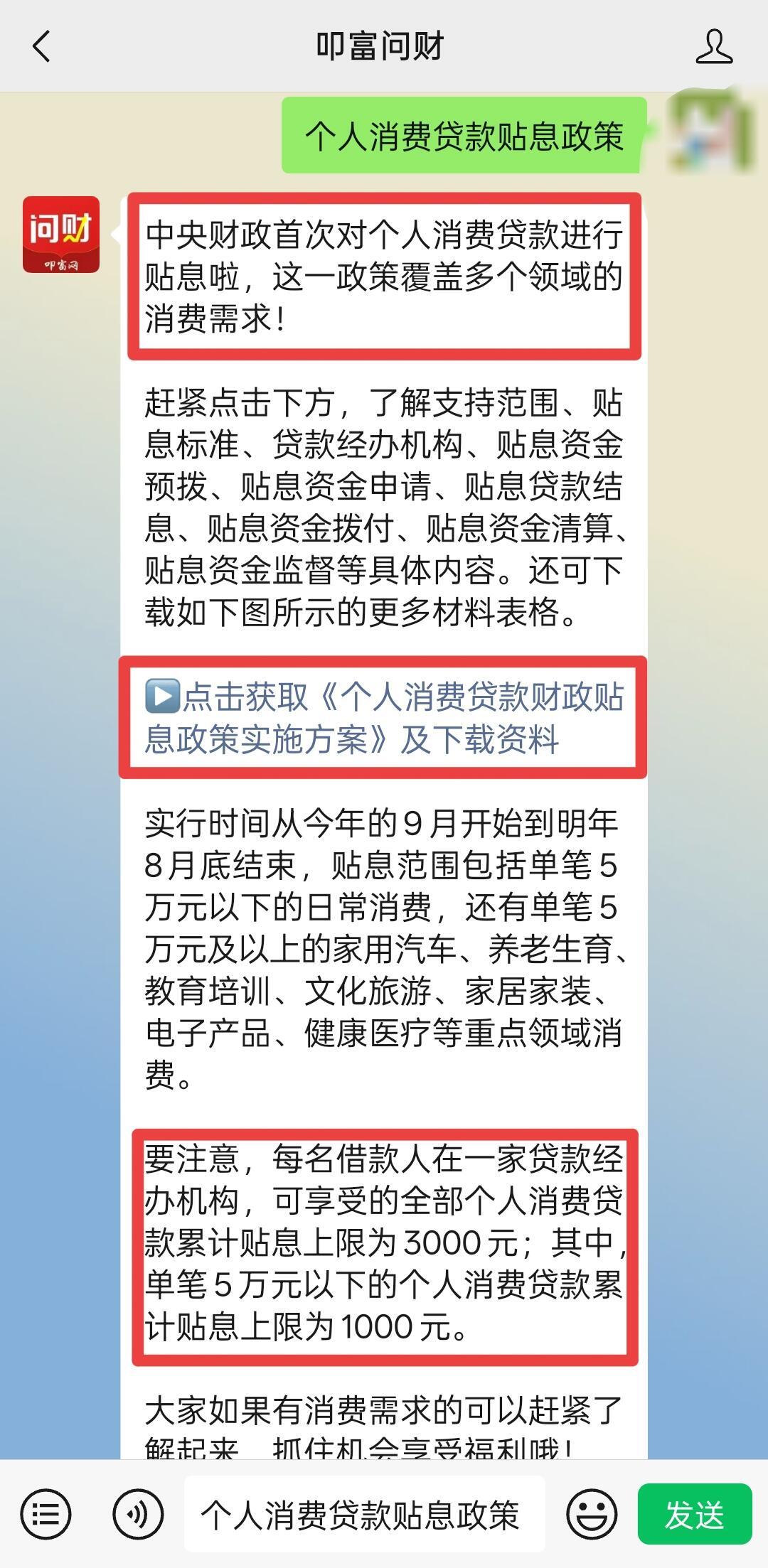

问一问

问一问个人消费贷款的利息计算方式主要取决于还款方式,常见的有等额本息、等额本金和先息后本三种。不同方式下,利息总额和月供金额差异较大。以下是详细计算公式及示例(以贷款10万元、年利率6%、期限1年为例):

一、等额本息还款

特点:每月还款额固定(本金+利息),前期利息占比高,适合收入稳定人群。

计算公式:月供=贷款本金×月利率×(1+月利率)还款月数(1+月利率)还款月数−1月供=(1+月利率)还款月数−1贷款本金×月利率×(1+月利率)还款月数

示例计算:

贷款10万,期限12个月,年利率6%(月利率=6%/12=0.5%)。

月供 = 100,000×0.005×(1+0.005)12100,000×0.005×(1+0.005)12 / (1+0.005)12−1(1+0.005)12−1 ≈ 8,608.79元

总利息:8,608.79×12 - 100,000 ≈ 3,305.48元

还款计划表(前3期):

| 期数 | 月供 | 本金 | 利息 | 剩余本金 |

|---|---|---|---|---|

| 第1期 | 8,608.79 | 8,108.79 | 500.00 | 91,891.21 |

| 第2期 | 8,608.79 | 8,149.33 | 459.46 | 83,741.88 |

| 第3期 | 8,608.79 | 8,190.08 | 418.71 | 75,551.80 |

二、等额本金还款

特点:每月归还固定本金+剩余利息,月供逐月递减,总利息较少,适合前期还款能力强的人群。

计算公式:月供=贷款本金还款月数+(剩余本金×月利率)月供=还款月数贷款本金+(剩余本金×月利率)

示例计算:

每月归还本金 = 100,000 / 12 ≈ 8,333.33元

首月月供 = 8,333.33 + (100,000×0.005) = 8,833.33元

第二月月供 = 8,333.33 + (91,666.67×0.005) ≈ 8,791.67元

末月月供 = 8,333.33 + (8,333.33×0.005) ≈ 8,375.00元

总利息:(100,000+8,333.33)/2(100,000+8,333.33)/2×12×0.005 ≈ 3,250元

还款计划表(前3期):

| 期数 | 月供 | 本金 | 利息 | 剩余本金 |

|---|---|---|---|---|

| 第1期 | 8,833.33 | 8,333.33 | 500.00 | 91,666.67 |

| 第2期 | 8,791.67 | 8,333.33 | 458.33 | 83,333.34 |

| 第3期 | 8,750.00 | 8,333.33 | 416.67 | 75,000.01 |

三、先息后本还款

特点:每月只还利息,到期一次性还本金,资金利用率高,但总利息最多,适合短期周转。

计算公式:月供=贷款本金×月利率到期还本=贷款本金月供=贷款本金×月利率到期还本=贷款本金

示例计算:

每月利息 = 100,000×0.005 = 500元

第1-11期月供:500元

第12期月供:500 + 100,000 = 100,500元

总利息:500×12 = 6,000元

四、三种方式对比

| 还款方式 | 首月月供 | 末月月供 | 总利息 | 适合人群 |

|---|---|---|---|---|

| 等额本息 | 8,608.79元 | 8,608.79元 | 3,305.48元 | 收入稳定,偏好月供固定 |

| 等额本金 | 8,833.33元 | 8,375.00元 | 3,250元 | 前期还款能力强,想省利息 |

| 先息后本 | 500元 | 100,500元 | 6,000元 | 短期周转,到期有还款来源 |

五、关键注意事项

利率陷阱:部分产品宣传“低日息0.02%”,实际年利率=0.02%×365=7.3%,需换算对比。

提前还款:等额本息前期利息占比高,提前还款节省利息有限;等额本金更适合提前还款。

征信影响:先息后本到期需一次性还本,若资金链断裂易逾期,影响征信。

建议:通过银行APP的“贷款计算器”输入具体金额、利率和期限,获取个性化还款计划。如有资金周转的需求可以点击下方链接查看你自己的额度。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

开户券商怎么选?手把手教你找客户经理高效对比

2026-06-29 13:06

2026-06-29 13:06

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:06

-

一文理清:股票、基金、债券、逆回购的交易日、确认日与资金到账时间

2026-06-29 13:06