融资利率市场化观察:如何筛选低费率券商?

发布时间:2025-3-7 16:59阅读:708

问一问

问一问融资利率市场化观察:如何像买菜砍价一样筛选低费率券商?融资利率市场化后,券商之间的费率战打得火热——有人被默认利率坑到“肉疼”,有人却能砍到“骨折价”。今天用“人话”拆解融资利率的门道,手把手教你如何用买菜砍价的智慧,选出适合自己的低费率券商!

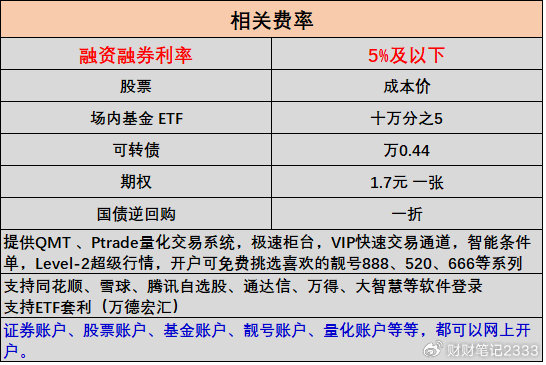

欢迎交流,点头像添加咨询!!AA级上市券商,免费理财咨询,佣金成本价,逆回购一折!专项两融4%;港股通十万分8;北交所万贰!ETF十万分5,ETF套利免申赎费!免费提供QMT+ptrade量化软件、万得宏汇量化软件、VIP极速通道、L2十档行情!!可选靓号开户!支持T0智能算法!

一、利率市场化的真相:券商定价像“海鲜价”

融资利率市场化后,券商的报价就像菜市场的海鲜——看人下菜碟!

明面行情:大部分券商默认融资利率在5%-8%之间,融券利率更高(8%-10%),但实际可谈空间极大。

隐藏底价:头部券商对优质客户可给到专项4%-4.5%(如中信、中金)。

离谱对比:同一家券商,普通客户利率6%,但大客户经理手里藏着专项4%的“内部价”。

避坑指南:

别信“统一利率”话术!利率市场化=可谈判,券商默认报价都是“虚高标价”。

警惕“低利率陷阱”:某些小券商用低利率吸引客户,但券源少、系统卡顿,关键时刻借不到钱。

二、筛选低费率券商的五大心法

1. 像买菜一样“货比三家”

比融资利率:直接问客户经理“蕞低能给到多少?”。

比融券券源:优先选头部或者中大型券商,融券标的多(尤其热门股),避免想卖空时“无券可借”。

比附加成本:有些券商利率低但收高额账户管理费,实际总成本反超。

2. 找客户经理“砍价”的骚操作

话术模板:“XX券商给我4.5%,你们能更低吗?”(虚晃一枪,诱导对方亮底牌)。

利益捆绑:承诺转入资产(如“我带500万过来,利率必须x%”),券商为拉客户常妥协。

长期谈判:开户后持续交易,用活跃度换利率下调(每月交易超20笔,利率可再降0.5%)。

3. 盯紧“促销档期”薅羊毛

新手福利:新开户限时利率。

节日特惠:年末、季末券商冲业绩,主动找客户经理要“限时折扣”。

团购优惠:拉亲友组团开户(3人以上),利率再砍一些。

4. 选对券商“门派”

头部门派(中信、中金):利率底线较高,但券源多,门槛高(100万起)。

中型门派(国金、长城):利率可砍到更低,支持在线开通两融,适合50万-100万资金党。

互联网门派(富途、老虎):利率一般5%以上,但操作界面友好,适合小白练手。

5. 算清“隐藏成本”防反噬

融券费率波动:热门股票(如特斯拉概念股)融券利率可能突然飙到15%。

罚息规则:逾期还款利率翻倍(如广发逾期罚息年化18%),签约前必须问清。

换仓成本:频繁调仓可能触发“高频交易监控”,导致利率上调。

三、长期主义:如何维持“低利率”?

刷“活跃度人设”:每月交易15笔以上,让券商把你标记为“高价值客户”。

绑定其他业务:在券商买理财、基金,享受利率“捆绑折扣”。

年度谈判:每年底找客户经理续约,用市场低价施压。

利率市场化时代,会谈判的人永远赚差价

融资利率就像海鲜市场的龙虾——标价是门面,底价靠本事。记住三条铁律:

永远货比三家,别做“老实人”。

客户经理是钥匙,关系维护比技术分析更重要。

低利率≠低成本,券源、罚息、系统稳定性都得算总账。

最后送句话:在利率市场化的江湖里,你的谈判能力,就是蕞硬的杠杆!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是利率市场化?利率市场化的利弊?

利率市场化的含义是什么?

什么是利率市场化?利率市场化的利弊?

利率市场化的含义是什么?