美联储2025年降息或仅1次且推迟至下半年,待美国12月生产与消费端通胀PPI及CPI

发布时间:2025-1-16 17:10阅读:394

01/13-01/17

美联储2025年降息或仅1次且推迟至下半年,待美国12月生产与消费端通胀PPI及CPI

电解铜

宏观:

美国经济与就业保持强劲和消费通胀反弹担忧引导美联储2025年降息节奏放缓预期,但因特朗普政府收紧移民、加征关税和延续减税等政策,叠加美国25年或有3万亿美元以短期国债为主的政府债务到期且或新增约2万亿美元财政赤字,引导美国消费端“二次通胀”预期,推升美国中长期国债收益率。

上游:

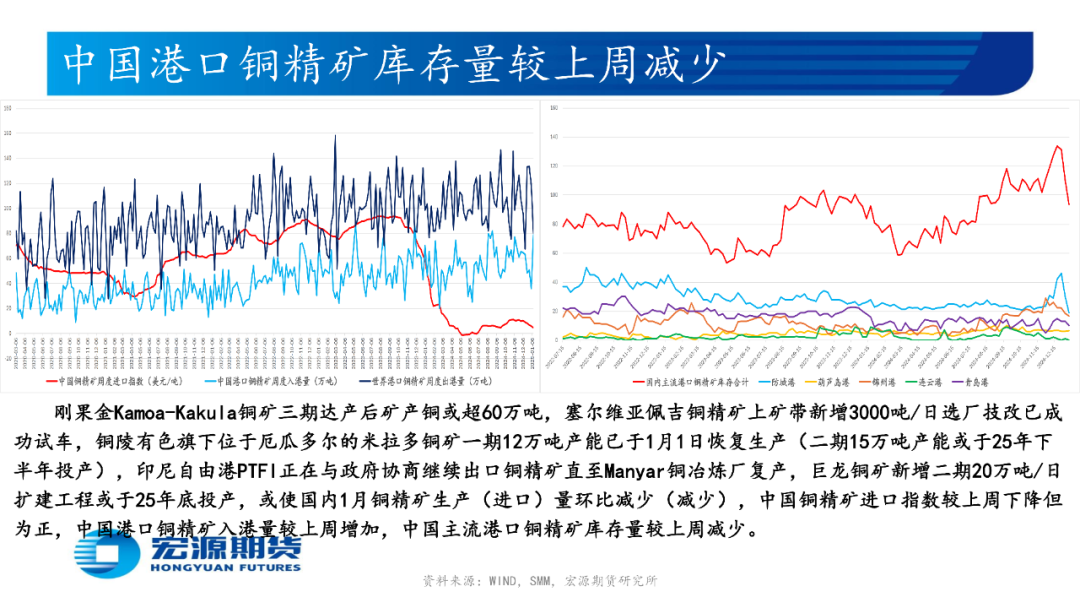

刚果金 Kamoa-Kakula 铜矿三期达产后矿产铜或超60万吨,塞尔维亚佩吉铜精矿上矿带新增3000吨/日选厂技改已成功试车,铜陵有色旗下位于厄瓜多尔的米拉多铜矿一期12万吨产能已于1月1日恢复生产,印尼自由港PTFI正在与政府协商继续出口铜精矿直至Manyar铜冶炼厂复产,或使国内1月铜精矿生产(进口)量环比减少(减少);

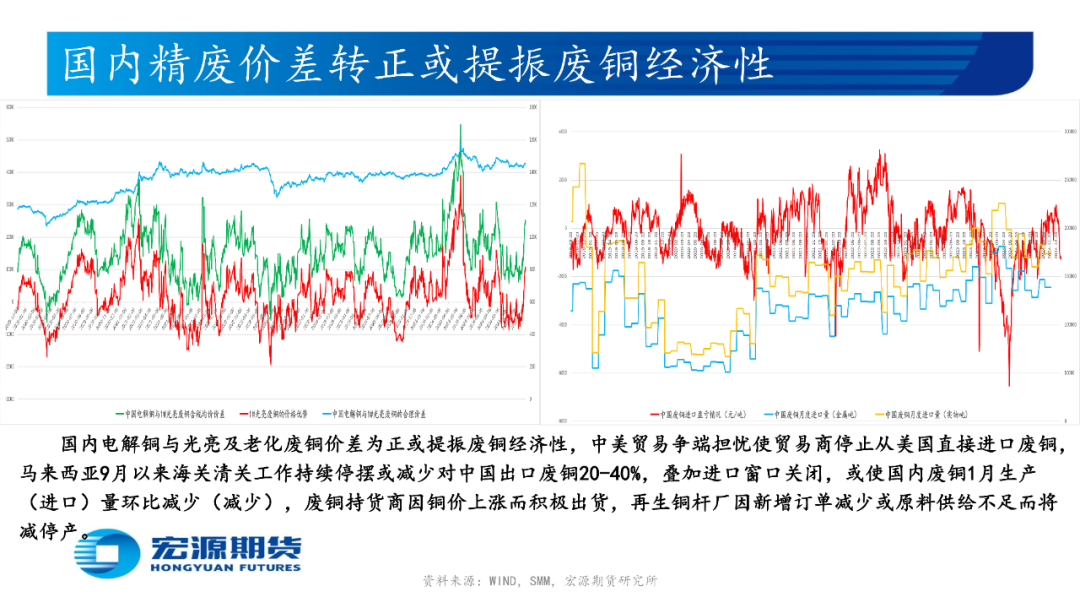

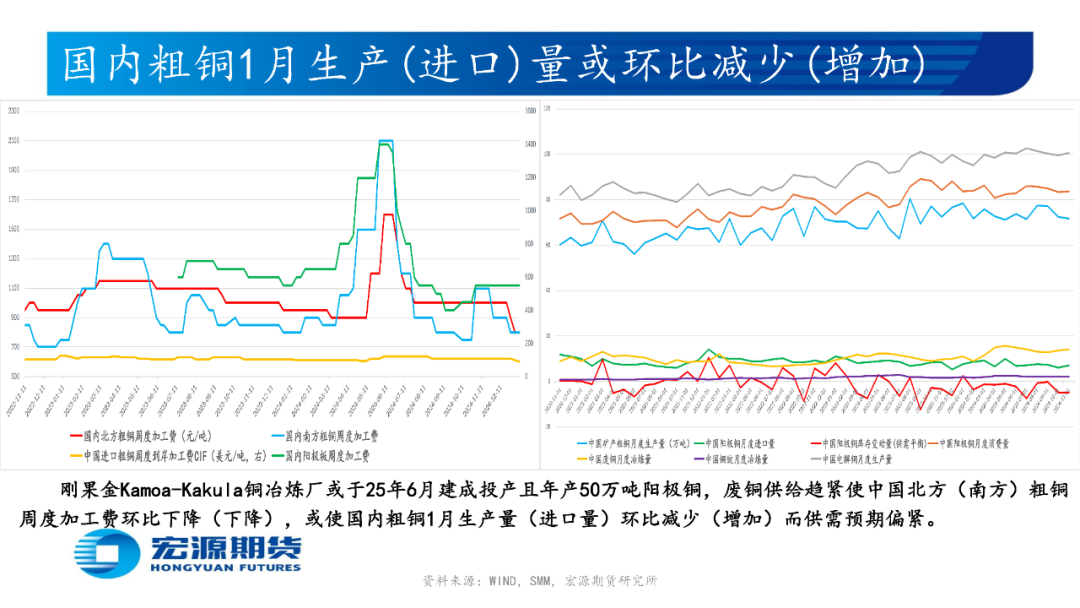

国内电解铜与光亮及老化废铜价差转正提升贸易商提货意愿,但废铜供给趋紧使中国北方(南方)粗铜周度加工费环比下降(下降),或使国内粗铜1月生产量(进口量)环比减少(增加)而供需预期偏紧;

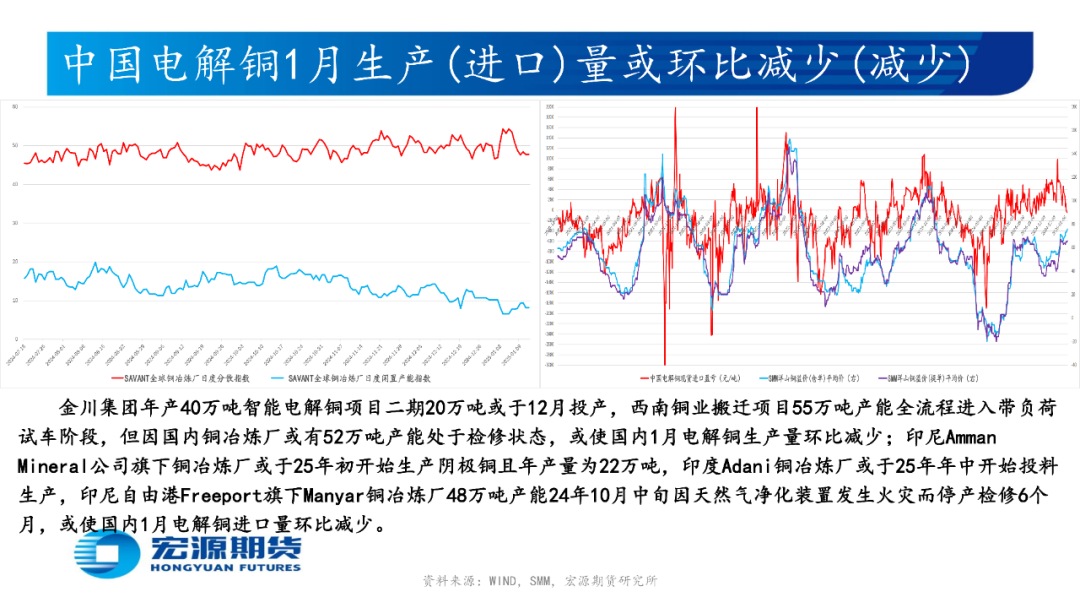

西南铜业搬迁项目55万吨产能全流程进入带负荷试车阶段,但因国内铜冶炼厂或有52万吨产能处于检修状态,或使国内1月电解铜生产量环比减少;印尼 Amman Mineral公司旗下铜冶炼厂或于25年初开始生产阴极铜且年产量为22万吨,印尼自由港 Freeport 旗下 Manyar 铜冶炼厂48万吨产能24年10月中旬因天然气净化装置发生火灾而停产检修6个月,或使国内1月电解铜进口量环比减少;

下游:

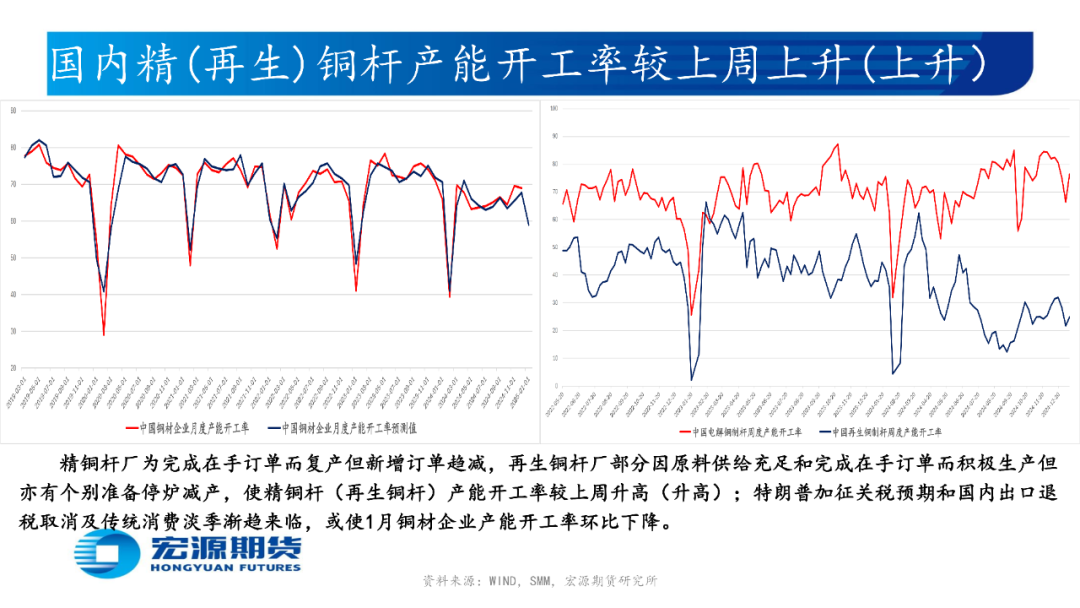

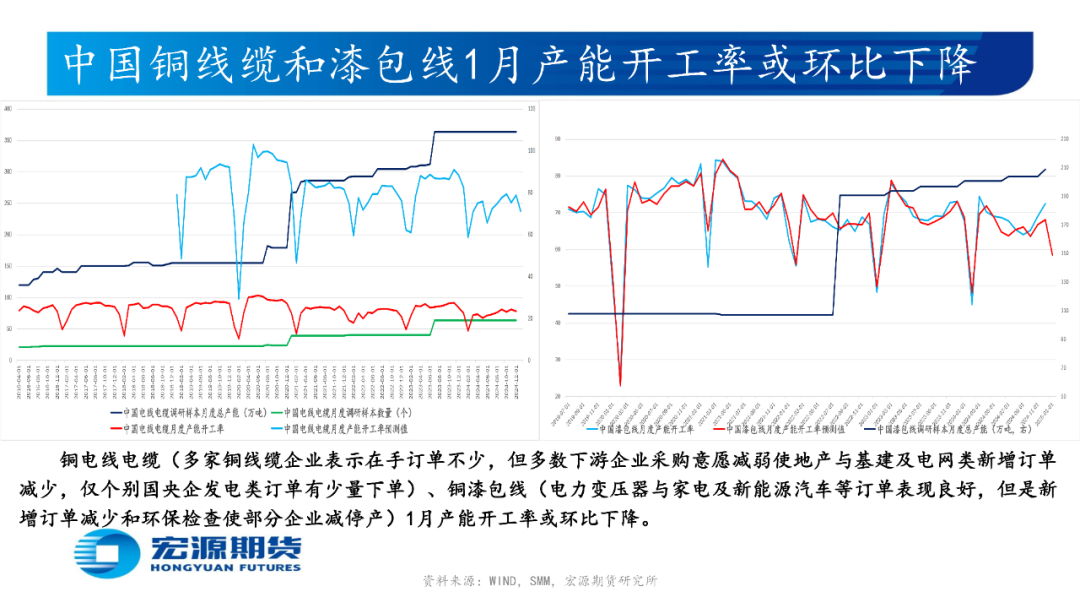

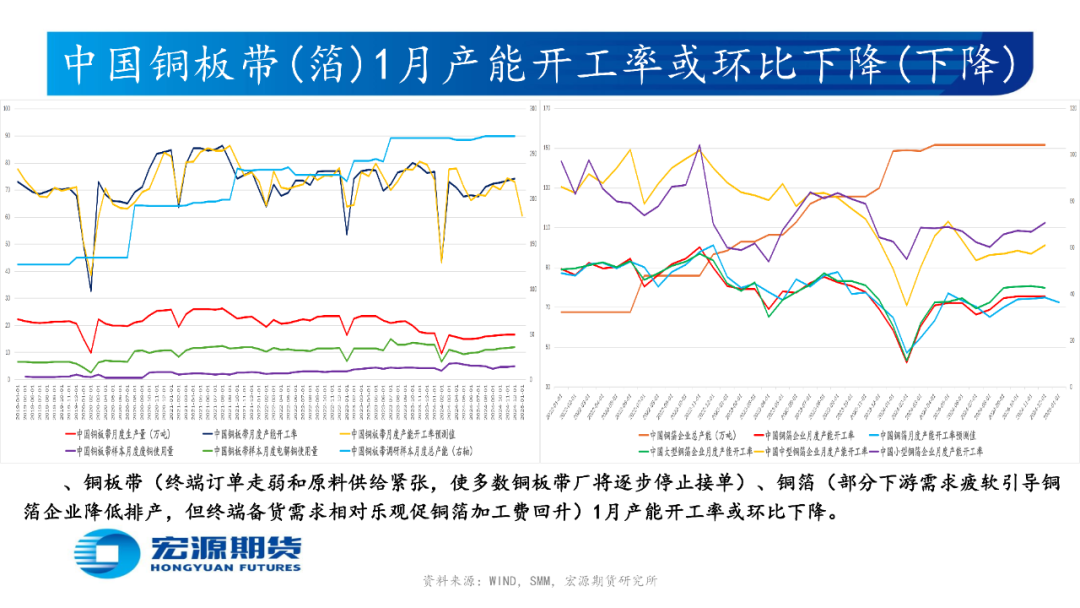

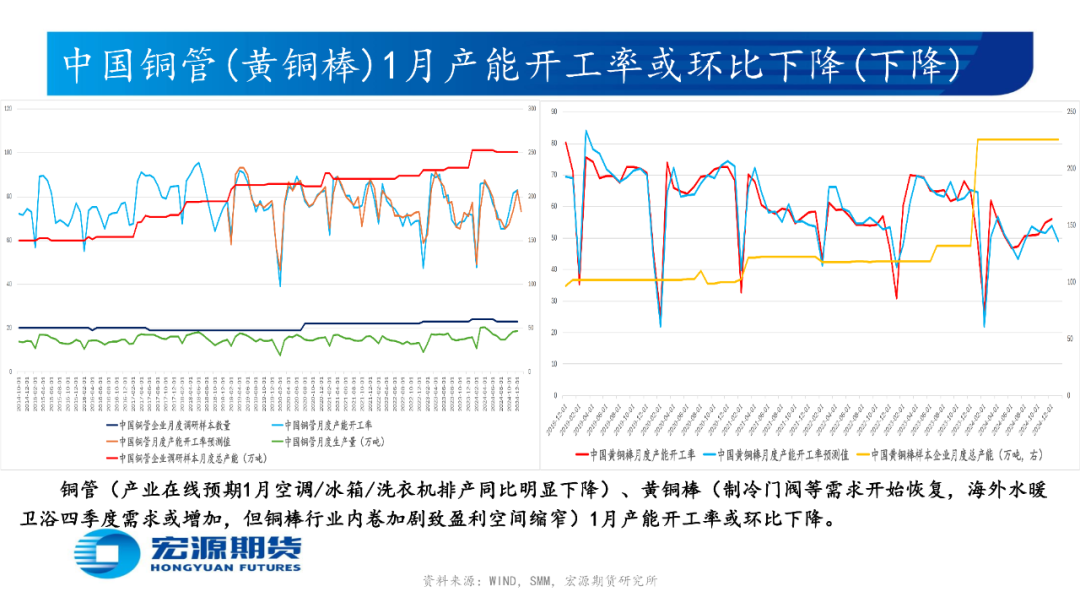

精铜杆厂为完成在手订单而复产但新增订单趋减,再生铜杆厂部分因原料供给充足和完成在手订单而积极生产但亦有个别准备停炉减产,使精铜杆(再生铜杆)产能开工率较上周升高(升高);国内1月铜材企业产能开工率环比下降,具体而言:电解铜制杆、再生铜制杆、铜电线电缆、铜漆包线、铜板带、铜箔、黄铜棒、铜管产能开工率或环比下降。

投资策略:

消费端通胀反弹和特朗普政府政策,引导美联储降息放缓和持续缩表预期及美国“二次通胀”预期,国内电解铜社会库存量连续减少但传统消费淡季引导下游需求预期趋弱,或使沪铜价格上涨空间渐趋有限,建议投资者前期多单谨慎持有,关注 70000-73000 附近支撑位及76000-78000 附近压力位,美铜在3.9-4.0 附近支撑位及 4.3-4.4 附近压力位。

风险提示:

关注1月14日美国12月生产通胀PPI;15日英国和美国12月消费通胀CPI;16日美国12月零售销售和工业产出及当周初请失业金人数;17日中国12月社会消费品零售总额及四季度国内生产总值GDP,美国12月营建许可与新屋开工等;本周多位美联储、欧洲与英国及日本央行官员发表公开讲话。

风险提示:期市有风险 入市需谨慎

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43