专题研究报告:利率点阵图暗示2025年降息两次,美联储放缓降息节奏——美联储12月会议解读

发布时间:2024-12-20 08:30阅读:676

AUT

利率点阵图暗示2025年降息两次,美联储放缓降息节奏

—美联储12月会议解读

2024.12.20

一、12月美联储会议主要看点

北京时间12月19日凌晨2点,美联储在货币政策委员会FOMC会后宣布,联邦基金利率的目标区间从4.5%至4.75%降至4.25%至4.5%,继11月会议后,连续第二次会议决定降息25个基点。至此,美联储连续第三次会议降息,自2022年3月至去年7月累计加息525个基点后,三次合计降息100个基点。

在会议声明中,美联储继续强调年初以来,劳动力市场状况整体放松,通胀回落取得进展但仍然偏高。政策方面,唯一的改动是,在提及未来“进一步调整联邦基金利率目标区间时”,新增了“程度和时机”(the extent and timing),更加强调了美联储决策从“是否降息”转变为“何时降息”,为后续暂停降息做铺垫。此外,会议声明显示,克利夫兰联储主席哈马克反对降息。

在经济展望中,美联储上调了经济增长和通胀预测。相较于2024年9月的变化包括:经济增长:

(1)将2024年经济增长预测由2.0%上修至2.5%,将2025年经济增长预测从2.0%小幅上修至2.1%,维持长期经济增长率为1.8%。

(2)就业:将2024年底失业率预测由4.4%下修至4.2%,将2025年失业率预测由4.4%下修至4.3%,维持长期失业率预测为4.2%。

(3)通胀:将2024年PCE和核心PCE通胀率分别上修0.1和0.2个百分点至2.4%和2.8%;将2025年PCE和核心PCE通胀率分别上修0.4和0.3个百分点,均上修至2.5%;将2026年的这两个指标从2.0%小幅上修至2.1-2.2%;维持长期通胀预测为2.0%。

(4)利率:将2025年政策利率预测中值由3.4%上修至3.9%,将2026年政策利率预测中值由2.9%上修至3.4%,将长期政策利率继续上修0.1个百分点至3.0%。

美联储经济预测

图片来源:美联储官网

利率点阵图透露了更多的降息路径信息。利率点阵图暗示,2025年,有10位官员预计年末政策利率在3.75-4.0%区间,5位官员预计2026年末政策利率在3.25%-3.5%。即利率点阵图暗示,2025年美联储将降息两次,2026年美联储还将降息两次。

此前9月的利率点阵图暗示,2025年美联储将降息四次。因此,由于通胀上行的风险增加,美联储下调了两次降息预期。

美联储12月利率点阵图

图片来源:美联储官网

美联储主席鲍威尔在随后的记者会上表示,尽管目前4.3%的政策利率仍是限制性水平,但是随着政策利率接近中性利率,美联储需要更加谨慎;核心通胀的下降,或者就业市场的降温,都可能是未来降息的原因。通胀方面,鲍威尔坚持称仍有信心看到通胀回落,只是需要更多时间;就业方面,鲍威尔强调就业市场比2019年更“冷”,且仍处于降温趋势;经济方面,鲍威尔看淡经济下行风险,认为美国经济已经避免了衰退,且比其他国家经济表现更好。中性利率方面,鲍威尔暗示,短期中性利率可能比3%更高。此外,鲍威尔透露,对于特朗普的财政、关税等可能的政策影响,目前的经济预测可能并未充分地纳入其中。

因此,由于美联储上调了经济增长和通胀预期,上调了中性利率水平,利率点阵图暗示2025年将降息2次(9月利率点阵图暗示降息4次),美联储传递出放缓或暂停降息的鹰派信号。受此影响,美国利率期货定价美联储明年1月维持利率不变的概率超过90%,美联储利率决议公布前为81%。

二、主要大类资产的价格走势

会议声明及鲍威尔讲话后,市场持续交易“紧缩”:10年美债收益率日内累计上涨10BP,站上4.50%;美股三大指数大跌;美元指数日内涨超1%、站上108关口;黄金现价则下跌约2%,跌破2600美元/盎司。

受“鹰派”信号影响,在宣布降息后,美股三大指数全线跳水,由涨转跌,在鲍威尔讲话期间,跌幅持续扩大,纳指、标普500和道指分别收跌3.56%、2.95%和2.58%。

美元指数则大幅拉升,升至2022年11月以来高点,现涨超1%;美国10年期国债收益率创四周新高,涨至4.486%。

非美货币汇率集体下挫,离岸人民币跌至1美元兑7.3204元,创2023年以来最低;加元兑美元跌幅达0.76%,至1美元兑1.4419加元;美元兑瑞郎站上0.90,为7月10日以来首次,日内涨0.83%;英镑兑美元日内下跌1%,现报1.2582。

美联储公布利率决议后,现货黄金短线跌幅一度扩大至40美元,现报2621.89美元/盎司,跌幅达1.52%;现货白银日内大跌超2%,现报30.19美元/盎司;比特币短线跌幅扩大,失守101000美元,24小时内跌5%。

三、通胀压力上升,美联储转向谨慎

当前,尽管美国经济有所降温,但整体仍有韧性。11月新增非农略超预期,失业率保持地位,通胀数据持续回落,但部分经济数据仍有韧性。特朗普上台后关税政策可能进一步推高通胀,美国经济的二次通胀风险上升,未来不确定性加大,美联储货币政策转向谨慎。

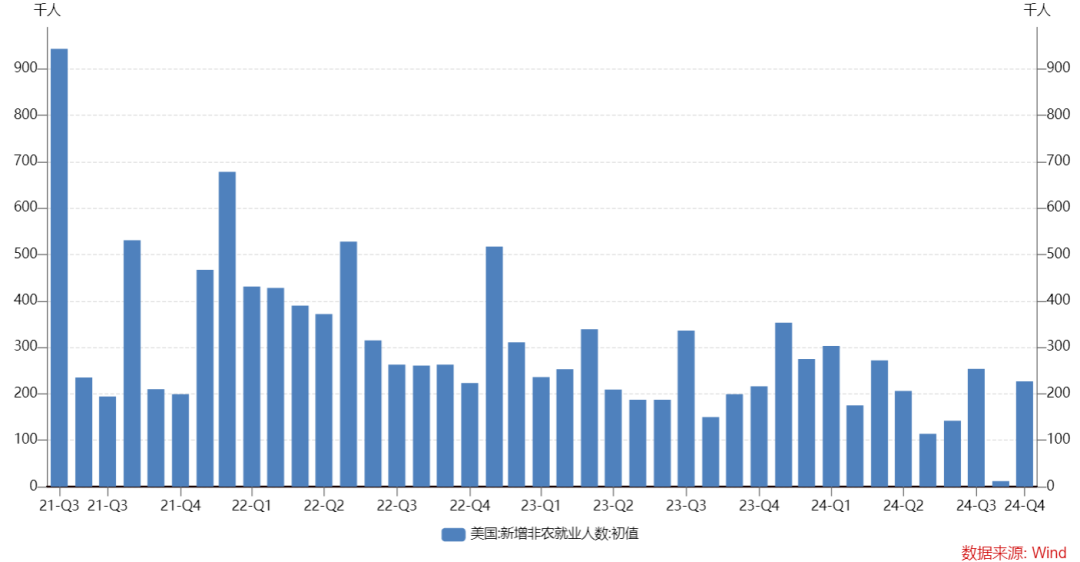

2024年11月新增非农就略超预期,但失业率保持低位。美国11月季调后非农就业人口增22.7万人,预期增20万人,前值自增1.2万人修正至增3.6万人;失业率为4.2%,预期4.2%,前值4.1%;平均每小时工资同比升4%,预期升3.9%,前值升4%;环比升0.4%,预期升0.3%,前值升0.4%。数据显示,美国劳动力市场温和回落,支持美联储12月降息。

美国劳动力市场

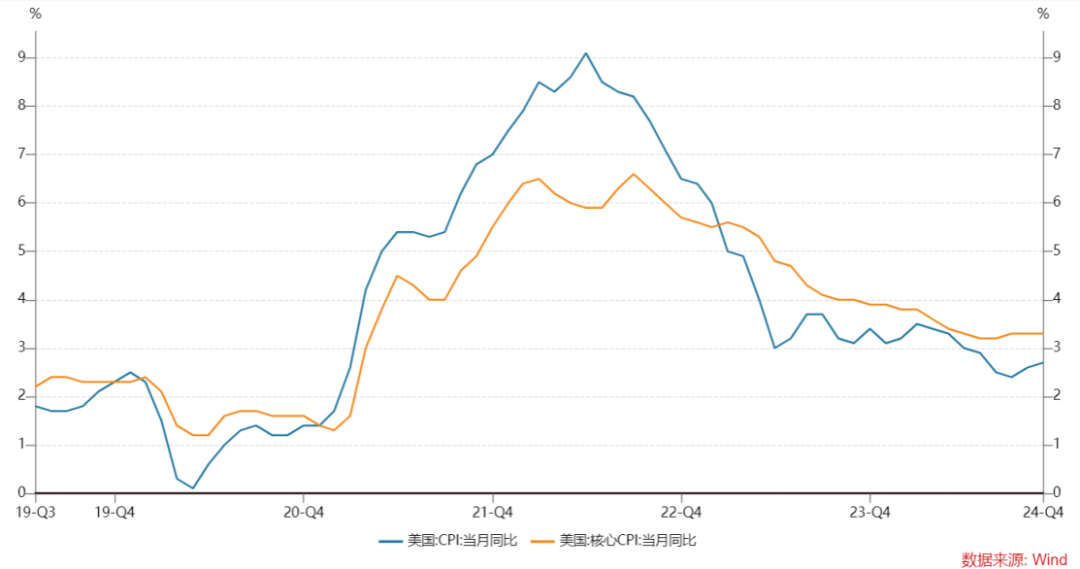

美国通胀压力有所缓解,但核心通胀仍然具有粘性。美国11月未季调CPI同比升2.7%,预期升2.7%,前值升2.6%;季调后CPI环比升0.3%,预期升0.3%,前值升0.2%。未季调核心CPI同比升3.3%,预期升3.3%,前值升3.3%;季调后核心CPI环比升0.3%,预期升0.3%,前值升0.3%。具体结构中,商品通胀程度已经大幅缓解,但服务通胀仍然居高不下,特别是房租通胀仍然在高位。尽管高利率对抗通胀取得了很大的进展,但如果美国对进口商品大规模征收关税,美国通胀有再次抬头的风险。

美国通胀数据

美国11月ISM制造业指数为48.4高于预期,创五个月新高。美国11月标普全球制造业PMI终值为49.7,创2024年6月以来终值新高,预期和初值均为48.8。

对于美国经济,我们认为,尽管劳动力市场持续降温,但失业率仍在低位。考虑到美国居民和企业部门较低的杠杆率,降息后美国房地产市场有望重回复苏,整体来看,美国经济有所降温,但未看到大幅衰退风险。

对于货币政策,目前的经济数据支持美联储12月降低利率,2025年也将延续降息,但考虑当前美国经济偏强,通胀压力再次抬头,特朗普政策对就业、通胀的影响具有很大不确定性,美联储货币政策面临的制约很多,大概率在2025年1月暂停降息,并在2025年放缓降息节奏,直到美国经济特别是劳动力市场,出现明显的衰退信号。

四、对后续资产走势的看法

考虑到当前海内外宏观经济景气度,海内外央行货币政策和主要资产的价格水平,我们对主要大类资产做出如下展望:

(1)对于美股,美联储放缓降息利空美股,考虑今年美股已有较大涨幅和当前的估值水平,美股上行动力不足,但当前市场风险偏好仍在高位,未来可能偏震荡。

(2)由于未来通胀风险上升,美联储放缓降息节奏,上调中性利率,美国国债收益率上行。当前4.5%的美国十年期国债收益率定价合理,对未来的降息路径的定价较为充分。

(3)对于贵金属,自美联储9月开启降息周期后,做多黄金的宽松交易已经告一段落。随着美联储放缓降息节奏,美元指数和美债收益率都面临上行压力,贵金属的表现受到压制,中期内恐怕难有好的表现。但贵金属的中长期逻辑仍强,11月中国央行再次增持黄金,可能对黄金价格形成一定支撑。预计贵金属将震荡调整,等待新的向上驱动。

(4)对于大宗商品,美联储暂停降息、美元指数和美债收益率走高利空大宗商品。美国的宽松交易和中国的复苏交易,目前都面临一定的阻力。大宗商品的上涨,还需要等待更多中国经济复苏的信号。

(5)对于美元指数,美联储降息路径的变化利多美元,但特朗普多次表示,偏好弱美元。尽管短期内美元指数偏强,但特朗普可能通过行政手段干预美元,而人民币汇率将更多取决于国内的政策环境和经济复苏节奏。

(6)对于A股,潜在的对华关税利空中国出口,市场担心中美关系进一步恶化,但A股表现更多取决于中国宏观政策环境和经济复苏节奏。12月政治局会议和中央经济工作会议召开,重磅会议定调积极。当前处在中国宏观政策加大力度,房地产市场企稳,宏观经济企稳复苏的关键节点。尽管有诸多不确定性,我们仍然看好A股的未来走势,认为当前是做多中国资产的战略窗口期,预计主要指数将在震荡中向上。

姓名 | 期货从业资格号 | 交易咨询从业证书号 |

万亮 | F03116714 | Z0019298 |

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08