【研究报告】纯碱:情绪之后回归供需

发布时间:2024-11-14 07:57阅读:360

纯碱:情绪之后 回归供需

成文日期:2024年10月31日

金属部

姓名 张玺

从业资格号:F3046164

投资咨询号:Z0015768

摘要

目前,纯碱盘面跟随玻璃上涨,地产系品种短线冲高,纯碱行情受到提振。从基本面上来看,纯碱依然是过剩的,即使在减产之后,库存再创年内新高,当前库存接近历史最高水平。连云港碱业、德邦、湘渝盐化及中天碱业共计230万吨产能预计将于四季度全面达产,供应压力仍然较大。近期纯碱出口订单一般,海运费增加叠加国外价格松动,纯碱出口表现平淡。

综合来看,在供需两端尚未出现明显好转之前,价格向上弹性有限。鉴于短期宏观氛围良好,需要警惕商品情绪边际改善对纯碱价格走势的影响。

风险提示:投资者和生产企业需要密切关注供应变动及下游补库节奏,以做出合理的经营决策。

一、期现货市场分析

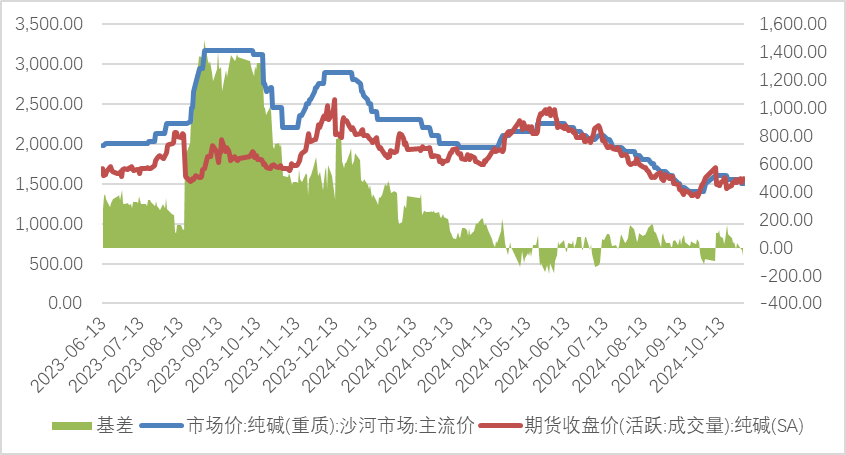

现货方面,国内纯碱现货市场走势震荡运行,价格窄幅调整。个别企业短停或设备问题,开工及产量窄幅下降。

期货方面,纯碱价格延续震荡走势。目前期货高升水,主流地区送到价格在1450-1500元/吨,盘面在此位置暂有支撑。若纯碱维持高开工,价格向下仍有空间。

图1:纯碱基差(元/吨) | 图2:纯碱期货主力合约走势图(元/吨) |

数据来源:钢联数据、文华财经、徽商期货研究所 |

二、供需及其影响因素分析

(一)供应端下滑趋势延续

自上周山东海天负荷下降后,本周初唐山三友设备公布减量至7成左右。截止至2024年10月25日,钢联数据统计纯碱整体开工率为87.11%,环比减少0.44%,同比增加1.77%;纯碱周度产量为72.61万吨,环比减少0.5%,同比增加5.23%。从季节性走势图中我们可以看出,近期纯碱开工率下降幅度较大,已经接近历史平均水平。从开工率的绝对值来看,80%左右的开工仍然符合平衡的预期,只要维持高开工,那么基本面就依然是偏弱的。

从产量的季节性走势来看,纯碱周产依然处于历年高位水平。前期由于现货价格的不断下跌,部分碱厂检修及降负荷的节奏有所加快,整体产量有所缩减,目前恢复到高位水平运行,纯碱价格的上行压力仍存。

图3:国内纯碱产量季节性走势图(万吨) | 图4:纯碱开工率季节性走势图(%) |

数据来源:同花顺、徽商期货研究所 |

(二)原料需求支撑偏弱

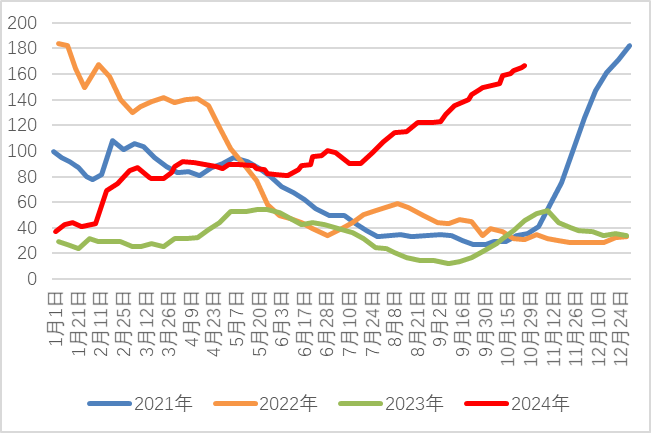

目前,以天然气为和煤制气为燃料的浮法玻璃均处于亏损状态,以石油焦为燃料的浮法玻璃周均利润达30.99元/吨。产线放水计划较多,虽有部分产线存在点火计划,但尚无玻璃产出所以整体产量或将呈现下滑趋势。

浮法和光伏玻璃需求走弱,行业亏损加剧导致玻璃产能逐步收缩。截止至2024年10月28日,钢联数据统计国内浮法玻璃产能为15.97万吨/日,环比减少2.29%,同比减少7.01%。光伏玻璃产能为9.53万吨/日,环比减少0.7%,同比减少0.27%。

钢联数据统计国内浮法玻璃开工率为78.52%,环比增加0.28%,同比减少3.89%,产线开工条数为234条。

综合来看,冷修缓慢进行,3月至今,产线开工条数减少25条,整体供应有所收紧,重碱刚需减少,需求端对市场支撑乏力。

图5:浮法玻璃日熔量季节性走势图(吨) | 图6:光伏玻璃日熔量季节性走势图(吨) |

数据来源:同花顺、徽商期货研究所 |

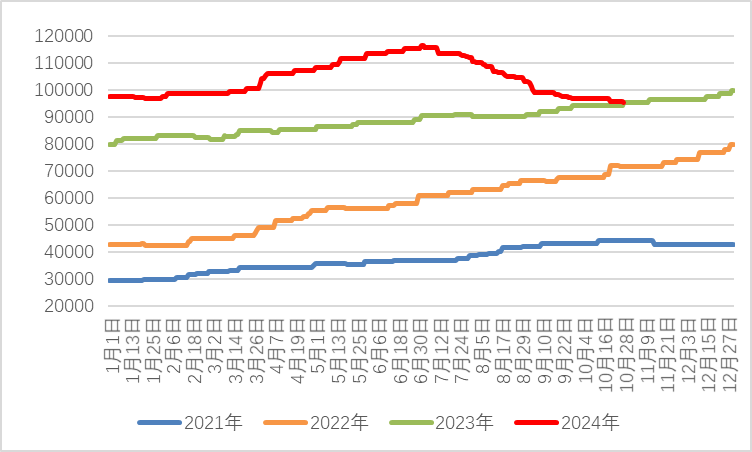

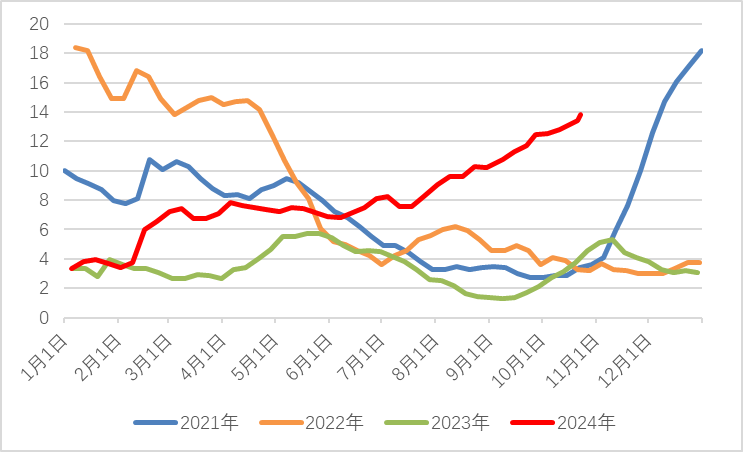

(三)库存再创年内新高

目前,纯碱下游需求疲软且买涨不买跌心态的影响下,近期市场交投情绪低迷,碱厂订单接收一般,前期大部分库存已经转移到中游,上游开始重新回到累库进程中。截止至2024年10月25日,国内纯碱厂家总库存为166.3万吨,环比增加0.77%,同比增加266.46%。

目前碱厂累库延续,持续高企的库存在一定程度上削弱了纯碱价格向上的动能。短期观察减产力度,在持续亏损的情况下,高成本生产者有潜在降负的可能,库存压力或将有所缓和。

图7:纯碱企业库存季节性走势图(万吨) | 图8:库存可用天数季节性走势图(天) |

数据来源:同花顺、徽商期货研究所 |

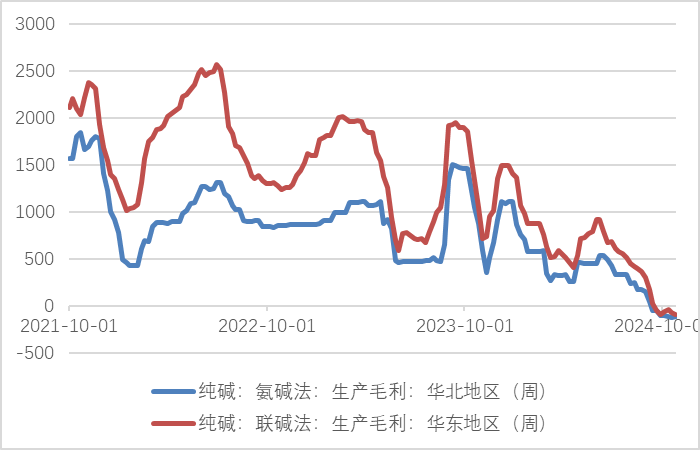

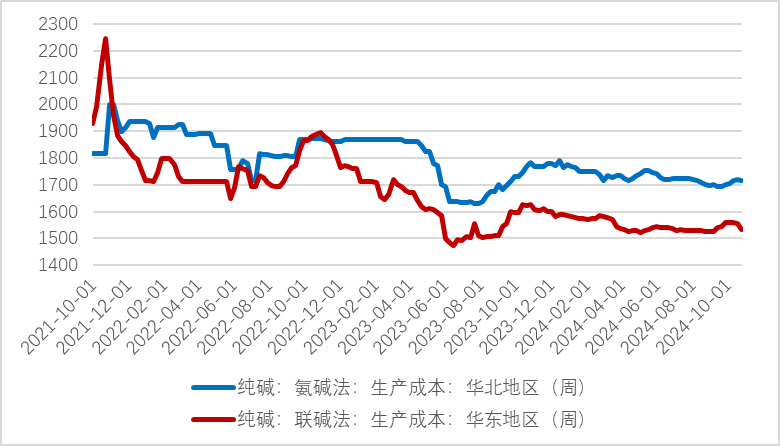

(四)氨碱联碱利润为负

纯碱的这一轮下跌的行情是从5月份开始的,突破往年季节性波动传统,旺季7-8月份纯碱市场价格重心也依然持续下移,企业盈利情况持续恶化,整体利润远低于历史同期水平。截至2024年10月25日,同花顺资讯统计国内氨碱企业生产利润-116.5元/吨,环比下降3.26%,同比下降119.67%,联碱企业生产利润-87.9元/吨,环比下降36.49%,同比下降112.17%。

氨碱法物料消耗主要是合成氨、煤炭、盐、石灰石,联碱法主要物料是煤炭、盐。目前平均成本略高于去年同期水平,同花顺资讯统计国内氨碱企业成本为1717元/吨,环比下降0.17%,同比下降2.87%;联碱企业成本为1532.87元/吨,环比下降1.32%,同比下降4.72%。

图9:纯碱利润(元/吨) | 图10:纯碱成本(元/吨) |

数据来源:同花顺、徽商期货研究所 |

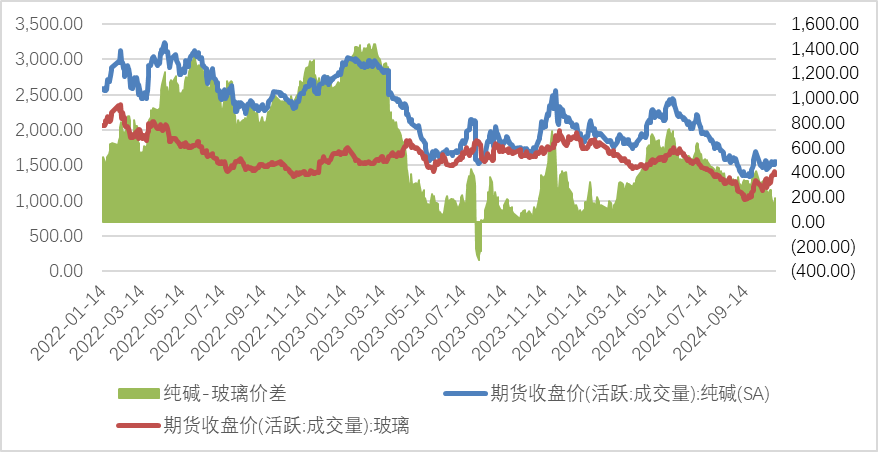

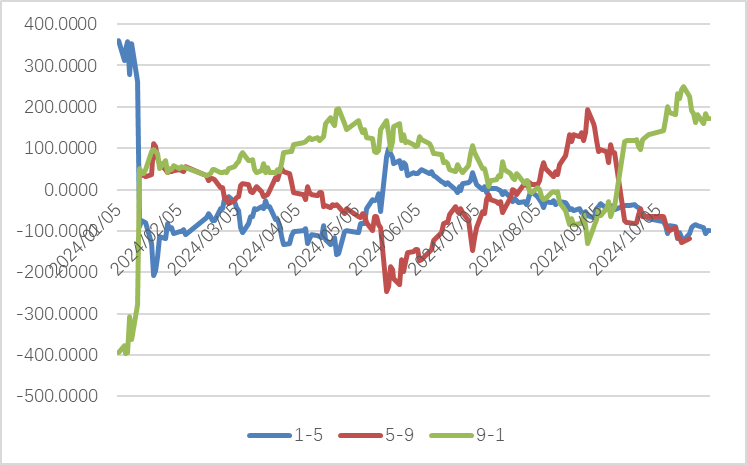

三、价差分析

从目前基本面的情况来看,玻璃生产面临全行业亏损,若集中冷修,利润将得到改善,下游或将恢复补库的意愿和能力。纯碱01合约已经接近成本线,若后市看到库存企稳,开工维持在80%左右的情况下,远月合约从估值上看要强于近月合约。单边风险较大,跨期套利方面建议关注1-5反套策略,但同时需要注意后续新增产能投产进度以及需求端玻璃的产能出清情况。

图11:纯碱-玻璃价差走势图(元/吨) | 图12:纯碱跨期价差(元/吨) |

数据来源:同花顺、徽商期货研究所 |

四、观点总结与策略推荐

短期在宏观政策推动下,下游正反馈提振纯碱重心上移,行情多跟随但实际需求改善并不明显,下游刚需消费存减少预期,上游延续累库趋势,四季度新增产能230万吨,供应压力仍然较大。

综合来看,纯碱仍处于产能过剩周期,基本面在供需两端尚未出现明显好转之前,价格持续反弹空间有限。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11