股指期权的盈亏如何计算

发布时间:2024-9-6 09:01阅读:501

在了解了权利金和保证金的概念及计算方式后,下面将按照股指期权头寸的了结方式:提前平仓、到期行权(履约)、持有到期(不行权)分别股指期权盈亏如何计算。头寸通过不同方式了结,盈亏计算上有所不同。

01

提前平仓

(1)提前平仓:期权平仓是指投资者通过执行相反的交易来结束之前建立的期权头寸。具体来说,如果投资者原先持有的是期权多头(即买入期权),那么平仓就需要卖出相同数量和类型的期权;反之,如果原先持有的是期权空头(即卖出期权),则需要买入相同数量和类型的期权来平仓。

(2)股指期权提前平仓盈亏:权利金净收支(不考虑手续费),计算公式如下:

提前平仓期权盈亏=权利金收入-权利金支出;根据买卖双方权利义务不同,在开/平仓时对应权利金收支方向有所不同。期权买方买入开仓支出权利金,卖出平仓时产生权利金收入。期权卖方卖出开仓收取权利金,买入平仓时有权利金支出。

期权买方提前平仓盈亏计算案例

期权卖方提前平仓盈亏计算案例

02

行权(履约)

(1)行权(履约):行权(履约)是投资者通过交割了结期权合约的方式。期权买方在期权合约规定的时间内可以行使权利,以特定价格买入或卖出标的资产,相应地,期权卖方在买方行权时负有履约义务,以特定价格卖出或买入标的资产。

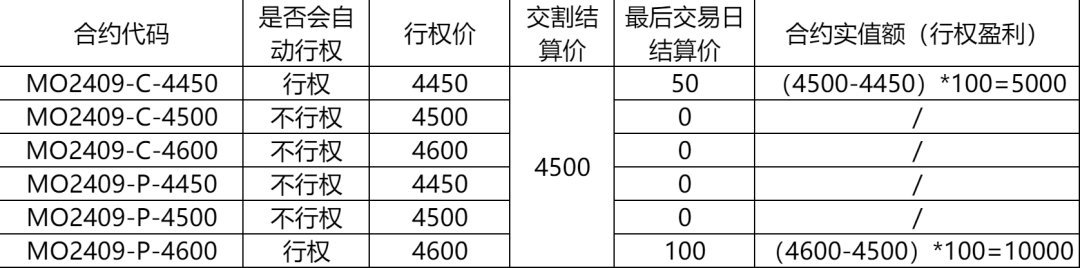

(2)股指期权为欧式期权,只有在到期日(合约到期月份的第三个星期五)当天才可以行权。股指期权采取现金交割,股指期权合约到期日结算时,交易所对符合行权条件的买方持仓自动行权,卖方持仓被动履约。不符合规定行权条件的买方持仓,视为放弃行权。

具体行权条件如下:①买方提交行权最低盈利金额的,行权条件:合约实值额>Max(行权最低盈利金额,行权手续费);②买方未提交行权最低盈利金额的,行权条件:合约实值额>行权手续费。

合约最后交易日结算价确定方法如下:

对看涨期权合约,合约交割结算价>行权价格,合约最后交易日的结算价为交割结算价与行权价格的差额,其他情形下最后交易日的结算价为零;

对看跌期权合约,合约交割结算价<行权价格,合约最后交易日的结算价为行权价格与交割结算价的差额,其他情形下最后交易日的结算价为零。

股指期权合约交割结算价:最后交易日标的指数最后2小时的算术平均价。计算结果保留至小数点后两位,精度为0.01。

(3)行权(履约)盈亏:当买方所持有期权合约为实值,且行权盈利大于MAX(行权最低盈利金额,行权手续费),交易所将为其自动行权。对于买方而言,自动行权一般会产生盈利(现金收入),行权盈利即期权合约实值额(不考虑手续费),对应被配对履约的卖方会产生履约损失(现金支出)。行权盈利(即合约实值额)=合约最后交易日结算价×合约乘数。

案例:假设股指期权合约今日到期,交割结算价为4500点,行权手续费为2元/手,以买入MO2409-C-4450合约为例,判断是否自动行权及行权盈利。

①计算最后交易日的结算价:对于看涨期权,如果交割结算价高于行权价格,则

最后交易日的结算价为两者的差额;否则为零。结算价4500点高于行权价4450点,所以最后交易日的结算价为4500-4450=50点。

②计算合约实值额:实值额=最后交易日的结算价*合约乘数=50*100=5000元

③判断是否自动行权:由于实值额为5000元,大于行权手续费2元,合约将自动行权。不考虑手续费,行权盈利为5000元。相对应被配对履约的卖出MO2409-C-4450合约的卖方,将产生履约损失5000元。

03

持有到期

如果期权到期时不满足行权条件,买方被视为放弃行权,对应卖方也不需要进行履约,此时期权将自然到期,合约价值归零,持有多头或空头头寸会自动结束。

这种了结方式对于买方而言,最大的损失为期初买入期权时付出权利金。对于卖方而言,盈利为期初卖出期权所收取的权利金。例如买入1手股指期权合约,付出权利金3500元,在合约到期时放弃行权,最大的损失是3500元。相对应,卖出该股指期权的卖方所获得的收益就是3500元的权利金收入。

在到期日之前,投资者应该对持有的期权进行风险管理,根据市场变化,选择合适的方式对持有的期权头寸进行调整或了结。另外,股指期权的结算价和收盘价可能出现较大差异,股指期权到期日交割结算价为标的最后两小时的算数平均价,如果标的在到期日临近收盘时价格变动较大,平值附近合约的虚实情况需要关注。对于卖方而言要对持仓保留一定的履约预期。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富网:18年财商教育,学练问一站式成长

2026-06-08 16:08

2026-06-08 16:08

-

开通证券账户时涉及的账户、账号、密码都有哪些?

2026-06-08 16:08

-

新手选股总踩坑?国金AI选好股,帮你轻松找潜力股

2026-06-08 16:08