如何验证量化策略的有效性?那些指标和方法可以推荐?

发布时间:2024-5-29 14:36阅读:1396

问一问

问一问验证量化策略的有效性,最好的方法是第一,开通有仿真量化软件以及账户,可以跑一跑历史数据,回测一下;第二小资金实盘测试,通过实时行情去检测策略的收益率、回测等有效性。

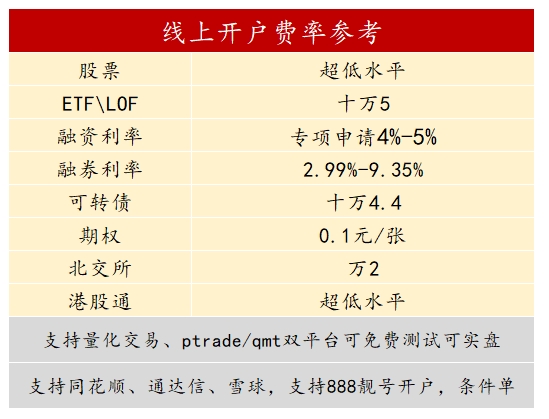

我司免费提供ptrade、qmt、miniqmt仿真系统参与测试,提供后续技术指导,协助策略落地。量化软件免费开通,免费使用。但实盘量化交易会有一定资金规模要求,可以综合评估协商,如确有需求但资金周转不便,可一事一申报,真诚服务,不辜负每一位客户的期待。更多优惠佣金水平详见文末,更多疑问,欢迎微信来询。

参与量化投资需要开通证券账号和量化交易接口以及搭配量化软件使用,适合会编程且有一定资金规模的客户,或者对量化投资有资深的兴趣,可以提供策略、工程师协助代写编程。需要咨询协助欢迎随时和我联系。

除了收益率和风险调整后的收益,还有其他指标和方法可以用来验证量化策略的有效性。

以下是一些常用的指标和方法:

1. 最大回撤(Maximum Drawdown):最大回撤是指策略在某一段时间内从高点到低点的最大跌幅,衡量策略在不同市场环境下的风险承受能力。

2. 胜率和盈亏比:胜率是指策略获得正收益的交易次数占总交易次数的比例,盈亏比是指策略平均盈利交易的盈利额与平均亏损交易的亏损额之比。这两个指标可以帮助评估策略的交易能力和风险控制能力。

3. 稳定性和稳健性:稳定性是指策略在不同市场环境下的表现是否稳定,稳健性是指策略对于参数调整和市场变化的鲁棒性。通过对策略进行不同参数设置和不同市场环境下的回测,可以评估策略的稳定性和稳健性。

4. 后验分析:后验分析是指对策略的历史数据进行回测和模拟交易,以评估策略在历史数据上的表现。通过后验分析,可以观察策略在不同市场环境下的表现,并检验策略是否存在过拟合或数据偏差等问题。

5. 交易成本和流动性:除了策略本身的收益和风险,还需要考虑交易成本和流动性对策略的影响。交易成本包括佣金费用、滑点、市场冲击等,在量化交易中需要进行合理的成本估计和风险控制。

综合以上指标和方法,可以对量化策略的有效性进行综合评估。然而,需要注意的是,任何量化策略都存在风险,过去的表现并不代表未来的结果。因此,在使用量化策略之前,建议进行充分的研究和测试,并谨慎评估策略的风险和适用性。

我司上市大券商,支持量化交易,咨询办理欢迎随时与我联系。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19