动力煤期货服务实体经济案例

发布时间:2024-4-16 10:34阅读:348

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

实体企业利用期货来服务生产经营最常用的方式是套期保值,即通过期货市场的交易来对冲现货市场的风险,发挥期货的风险管理作用。

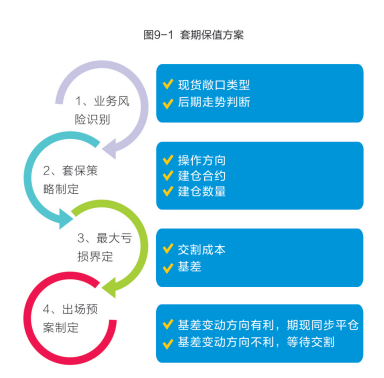

在设计一个套期保值方案时,涉及到四个步骤,分别是业务风险识别、套保策略制定、最大亏损界定和出场预案制定。

根据所处产业链环节的不同,如何设计具体的套期保值方案也会有所区别。下面分别以生产商、贸易商和下游消费厂商的套期保值案例来介绍企业如何利用动力煤期货来服务于实体生产。

1.生产企业

某生产企业是以煤炭生产、经营为主业,以铁路运输、煤制油为产业延伸的大型能源企业。公司为中国企业500强、全国煤炭企业百强、铁道部确定的百家运输大客户。公司直属及控股的机械化煤矿共14座,年生产能力为5000万吨。

2019年第2季度,在下游企业夏季补库高峰期来临之前,该生产企业库存相对充足。但是,由于北方港煤种的结构性紧缺,导致高卡低硫的优质煤种现货价格高位运行。当时,企业北方港常备库存告急,为缓解企业北方港库存紧张的局面,该生产企业-方面加大了高卡低硫煤向北方港的发运量,另一方面通过期货盘面买入进行库存轮动。与此同时,该生产企业判断基差将向有利方向变动,决定通过ZC1905合约开展基差交易,帮助企业扩大营收。

2019年3月14日,北方港动力煤平仓价格为630元/吨,ZC1905合约盘面价格为592元/吨,此时基差为38元/吨,该生产企业决定期货建仓500手买单,并卖出5万吨现货。

2019年4月10日,北方港动力煤平仓价格为633元/吨,ZC1905合约盘面价格为621元/吨,此时价差收窄为12元/吨,该生产企业平仓了结。

2019年3-4月该生产企业通过对ZC1905合约开展的基差交易,期货市场获利共计145万元,现货市场减收共计15万元,总盈利130万元。通过期现结合,该生产企业高效轮动期货盘面虚拟库存,在保证现货供应的基础上获得了额外盈利,该生产企业利用期货工具创新了经营模式,扩大了营收。

2.贸易商

某贸易商,成立于2000年,于2012年8月上交所上市。上市后,该贸易商保持稳定的高成长性,煤炭发运量复合增长率38%,营业收入复合增长率39%。2018年,该贸易商煤炭发运6000万吨,其中进口规模达到2374万吨。目前,该贸易商拥有56家分公司及办事处,全球130多个供应链节点,合作供应商多达1000多家。

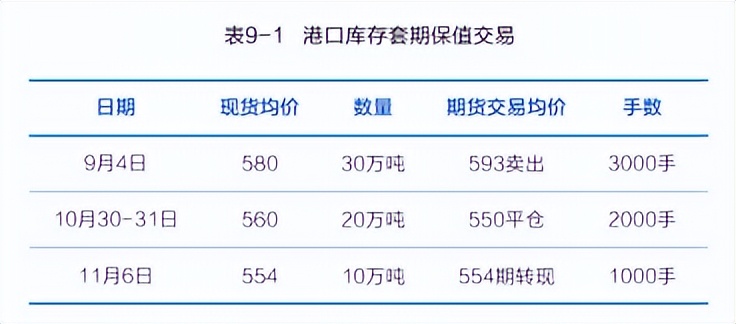

2019年下半年,在能源双控的大背景下,沿海市场需求不及预期,库存走高,增值税和铁路运费下调,推动动力煤价格中枢下移,北港动力煤现货价格在8月份旺季时跌至580元/吨。该贸易商决定在ZC1911合约上进行卖出保值,并开展基差套利操作。

9月4日,ZC1911合约价格为597 .4元/吨,现货价格为580元/吨,公司按照计划对北方港口现有的30万吨库存进行卖出保值,均价593元/吨。同时,现货团队在市场上也以580元/吨的均价又锁定30万吨现货。9月底,期货价格开始下跌,现货市场相对坚挺。公司最终以550元/吨均价平仓20万吨,以560元/吨销售现货20万吨,剩余10万吨在11月初按照交割结算价,以554元/吨通过期转现了结。

现货库存贬值: (580-560) x 20万+(580-554)x10万=660万元;

期货套保利润: (593-550) x 20万+(593-554)x10万=1250万元;

由于现货为流动库存,因此不涉及仓储费,在不考虑资金成本的情况下,本次套期保值规避库存贬值的同时,获利590(1250-660)万元。

套期保值之外,该贸易商通过交易基差,在本次基差走强的背景下,共计获利510( [7-(-10)] x30)万元。

3.电力企业

某电力企业成立于2001年,主要从事电源建设、电力热力生产、煤炭流通经营、天然气开发利用、能源服务和金融地产等业务。2018年,该电力企业控股管理电力装机总容量约3400万千瓦,约占某省统调装机容量的50%,完成发电量1435亿千瓦时、煤炭供应6638万吨。该电力企业下属燃料公司主要负责该电力企业所属电厂燃煤统购统销,2018年煤炭采购总量约6500万吨。

2017年四季度,京津冀地区取消汽运,煤炭运输公转铁,铁路运力紧张,冷冬高需求及中下游普遍低库存,导致现货价格大幅.上涨,2018年2月初,动力煤现货价格达到了770元/吨的高位。春节期间,煤矿加班生产进行保供,春节后下游库存快速回升,同时冷冬结束,需求骤降,煤价开始长达两个月的回落。

2017年初迎峰度冬煤价高企,该电力企业下属电厂生产成本大幅提高,生产经营压力巨大。为防止2018年迎峰度夏末期出现类似情况,该电力企业下属燃料公司决定在期货盘面利用ZC1809合约提前部署,在3 - 4月份期货盘面价格持续下行的情况下逐步建仓,不断降低煤炭采购成本,完成总量200万吨以上,单价600元/吨以下的套期保值寸。5月,南方高温提前来袭,电厂日耗持续高位,电厂采取提前补库策略,旺季预期进一步加强, 期现价格持续上涨。6月,现货价格一度突破700元/吨,各大电厂相继累库,该电力企业下属燃料公司认为后续现货价格上涨空间有限。当时该电力企业迎峰度夏补库已基本完成,套期保值效果已基本达到,开始计划ZC1809合约平仓方案。迎峰度夏期,针对终端电厂煤炭进口政策有所放开,夏季需求不及预期,呈现“旺季不旺”特征,期现价格进入下行区间。8月份,煤矿安全生产督查工作开启,产能释放或将受到一定影响,叠加下游询货采购增多,期现价格触底回升。该电力企业自6月起逐步平仓ZC1809合约,交割期临近,该电力企业按照实际生产经营需求,配合采购计划和库存管理,决定在ZC1809合约上交割50万吨高卡低硫动力煤。

本次ZC1809合约交割,该电力企业下属燃料公司与某公司期转现14万吨,其余36万吨通过郑商所集中交割配对,共匹配卖方单位6家,交割品均为符合郑商所标准的高卡低硫煤种,为公司调整煤种场地结构及迎峰度夏末期的库存企稳起到巨大作用。ZC1809合约从方案设计、建仓、平仓至实物交割,始终围绕公司生产经营实际情况,动态调整公司库存和期货仓位,历时半年之久,有效控制煤炭采购成本,套期保值效果明显。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

期货服务实体经济功能发挥怎么弄?

期货服务实体经济是什么意思?

期货公司服务实体经济介绍?

期货服务实体经济功能发挥怎么弄?

期货服务实体经济是什么意思?

期货公司服务实体经济介绍?