企业利用小麦期货套期保值综合性案例

发布时间:2024-3-18 11:11阅读:707

问一问

问一问编辑:宁证期货房俊

期货从业资格证号:F3047658【期货业协会官网可查询真伪】

期货开户联系方式:【点我头像进入主页查看联系方式】、【咨询TA】、【电话】、【+微信】

西瑞集团充分利用期现货市场的调节作用和价格引导功能,灵活开展期现货经营业务,将政策性业务与经营性业务、计划性业务与市场性业务、批发市场业务与储备业务结合,进行合理运作,减少粮食轮换风险。

1.现货贸易套期保值

案例一:对现货贸易进行套期保值,降低小麦收储成本

2012年6月开始,小麦价格出现了快速上涨,很多企业对2013年的后市预期较高,加, 上2012年国际小麦价格暴涨,农民惜售心理较重,2013年的小麦收购市场自新麦上市便出现多元市场主体入市抢购,价格高开高走的局面。公司以2400元1吨的价格收购了3000吨优质小麦。考虑到现货市场收购价格.上涨较快,公司担心小麦后市走势疲软,于是在2013年1月9日通过期货市场在以均价2600元/吨的价格卖出了300张强麦1305合约。2013年上半年,现货市场上小麦价格维持在2400元/吨上方波动,但期货强麦受现货供给压力加大,周边农产品市场下跌影响,出现较大跌幅,考虑到套保目标已实现,5月份公司选择在2500元/吨进行了平仓。这时,虽然现货市场优质小麦价格仍无较大变化,但公司通过期货操作,已在期货市场实现100元/吨的盈利,使优质小麦现货市场的收购成本降低了100元/吨,收购价格相当于2300元/吨( 2400元/吨-100元/吨)。2013年6月,现货小麦价格出现下跌,但公司成本已经有效降低,因此未出现亏损,利润提前得到锁定。

2.轮储套期保值

案例二:买近卖远,双向套期保值,规避储备粮轮换风险

2013年春,由于天气干旱全国小麦、品质较差,导致现货小麦价格_上涨,承担储备粮存储任务的部分企业面临压力巨大的补库任务普遍束手无策。面对这样复杂的局面,粮食集团有关领导利用多年从事粮油期货业务的丰富经验,通过期货市场成功地补足了轮换缺口,保障了储备粮的安全运作。因远期合约价格较高,近月合约偏低,故买入近月合约的小麦,交割以后注销标准仓单,转为储备粮;在远月合约作等量卖出套期保值,当下一批储备粮轮换出库时,对保值头寸作对冲处理,成功地化解了轮换风险。

案例三:利用小麦期货合约对储备粮轮换进行套期保值

具体做法是:由于储备粮轮出有周期的限制,当储备粮收购入库时,选择符合交割标准的小麦入库,当批准轮出时,先结合远期小麦合约价格,对市场后期走势进行研究和分析,再根据期现货市场不同的价格,按时、有规律地安排轮入和轮出。

2012年10月份期货市场显示2013年5月份的强麦价格为2700元/吨,经过分析认为此价将远远高于小麦现货价格和2013年的小麦收购价格,且此价已高于入库价,企业及时申报小麦套期保值5000吨,将现货变为期货。2013年5月交割后再轮入7月的新粮,实现了市场与储备结合,从而达到合理轮换储备粮的目的,同时锁定了轮换的价差损失,开辟了储备粮轮换的新途径。

3.实物交割式的套期保值

案例四:利用期现价差,进行交割套利

具体做法是:在做好现货交易的同时,时刻关注国内小麦期货行情,认真分析期货市场走势及变化,看准差价,积极介入。当期货价格高于现货价格时,积极组织符合交割标准的小麦,实行套期保值,将现货转为期货,锁定利润、规避风险;当期货价格低于现货价格时,及时从期货市场买入,将期货变为现货,从中获得利润。

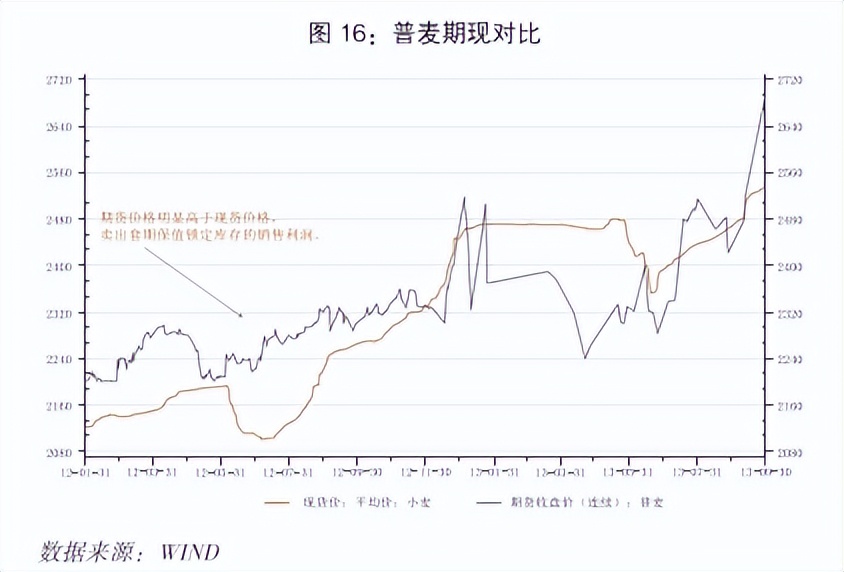

2012年5月份,普麦期货合约最高达2300元/吨,而现货市场仅2150元/吨,期现差价平均在150元/吨左右,粮食部门抓住时机,及时组织了3600吨符合交割标准的小麦在期货市场卖出实行套期保值,由于公司厂库交割便利,交割后这项业务扣除各项费用,实现利润30万元以上。考虑到普麦持仓较低,流动性较差等原因,公司在普麦几个临近交割月采取分别建仓,少量成交的模式进行期货交割式套期保值。

案例五:利用期货市场,期现结合进行轮库操作

(1)入市时机: 2012年4-5月份,小麦现货价2300元/吨,高于之前收储价2150元1吨。粮农集团选择在现货价2300元1吨出库省储小麦3000吨,当时1207合约期货价格2270元/吨。为了防止后期现货上涨,进行轮库发生亏损,无法保证小麦能正常轮入的情况下,选择在4-5月份建仓买入1207合约300张( =3000吨)。

(2)交易决策: 6-7 月份夏粮开始收购,现货价格2200元1吨左右,期货价格小幅回落为2250元/吨左右。决定:平掉1207合约头寸1.5万吨,现货采购3000吨。期货亏损20元/吨。

(3)建仓价位:现货轮出:现货平均价2280元/吨时,出售小麦3000吨。

开仓价位:强麦期货1207合约多单买入操作,建仓价位在2270元/吨。

(4)套利比例: 1:1

(5)交易决策: 6-7月份夏粮开始收购,现货价格2200元/吨左右,期货价格小幅回落为2250元/吨左右。决定:平掉1207合约头寸3000吨,现货采购3000吨。期货亏损20元/吨。

(6)套利结果:

现货部分(2280-2200) x 3000=24万

期货部分(2250 -2270) x3000=-6 万

收储差价(2280-2150) x3000=39 万

总体利润=现货部分+期货部分+收储差价=24-6+39=57万元

案例六:利用期货进行卖出操作,锁定库存利润

(1)入市时机: 2012年5月,郑麦1209合约当时5月份的期货价格在2480元/吨,高于之前小麦的收储价格2150元/吨。按照郑麦1209的市价对未出库的3000吨库存进行卖出套保,锁定差价利润。

(2)交易决策:郑麦1209合约的期货市场价远高于省储小麦的收储价,按照到时期货的市场价,卖出开仓,锁定利润。

(3)建仓价位:郑麦1209合约卖出开仓均价2270。

(4)套保比率: 1:1

(5)套保原因:回避库存风险,提前锁定利润。

(6)套保结果: (2270-2150) x 3000=36万。

4.利用期货风险管理的其他方式

案例七:发展订单农业,确保储备,增加农民收入

在原料种植方面,西瑞集团公司坚持走"公司+基地+农户+科研”的路子,大力发展订单农业,从优质高效粮食品种开发入手,以订单为突破口,紧紧抓住关中小麦产区基地建设,并利用期货市场确保订单农业顺利实施。

例如:在订单农业方面,西瑞集团在新西北种业、校科研处和兴平市农业局的共同努力和协调下,在国家跨越计划项目的支持下,与兴平市签订了2008年10万亩的“西农979"小麦收购订单;新西北种业与农民签订了种子供应合同,以确保完成订单规定的优质粮生产任务。

西瑞集团同时利用期货市场进行套期保值,使订单履约率连续多年达到95%以上,提高了农民收入,创造了订单农业上的奇迹。通过参与小麦期货,企业经营方式变得更为灵活,敢于并且积极地抢抓粮源,而粮源的相对紧俏对于农民来说则意味着收益增加。除了按上市时的市场价.上浮一定金额出售。

改变了以往先盲目生产,再找市场的做法,转变为先通过期货市场“签订”大订单,再组织农民生产,签订小订单,引进优良品种,实施标准化生产,加强了“小生产” 与“大市场”的对接。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何利用期货套期保值?

如何利用期货进行套期保值有案例吗?

如何利用期货套期保值?

如何利用期货进行套期保值有案例吗?