建投专题·股指期货基差位置观察:关注短期波动风险与中长期超额机会

发布时间:2024-2-2 21:54阅读:561

本报告完成时间 | 2024年2月1日

近日股指波动幅度较大,对应股指期货基差与指数涨跌出现了同步的趋势,尤其是IC、IM当季合约基差年化贴水扩大至10%以上水平。基差的显著走弱为空头套保新增或展期头寸增加了对冲成本,而对于股指期货多头仓位而言,当前中长期入场持有相对于指数具有有利的超额收益机会。

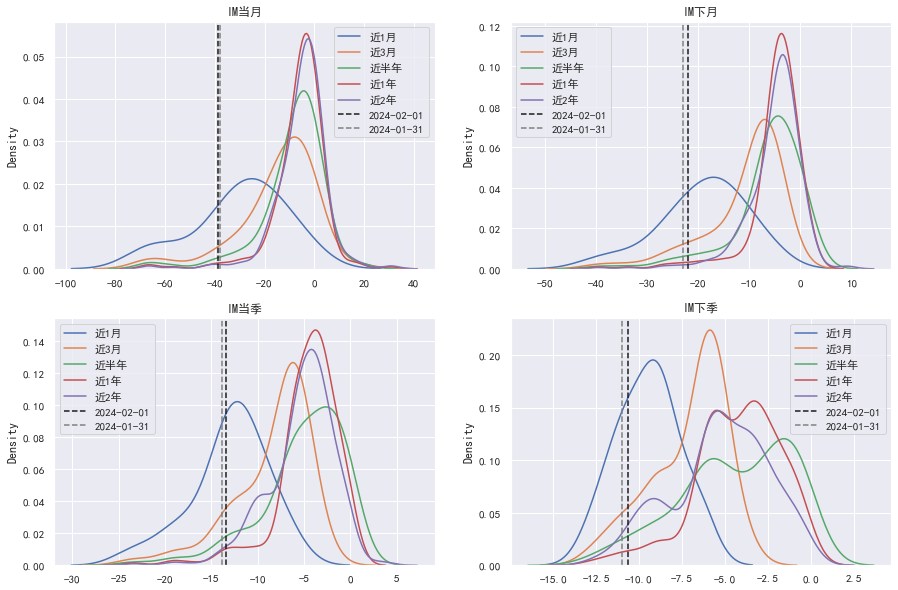

1、股指期货基差在历史上所处位置

从各合约年化基差率的分布来看,在各个时间窗口内,基差整体呈现左偏分布,由于到期日影响,近月合约基差率左偏效应更加明显。从半年及以上的窗口期来观察,当前IC、IM季月合约年化基差率处于均值以下2~3倍标准差之间。

2、近期股指期货基差下行(贴水走阔)的主要影响因素

1)雪球集中敲入引起IC、IM对冲盘多单减仓

Delta表示期权价格对于标的价格变动的敏感程度。欧式期权的delta值处于-1~1的区间内,而雪球结构作为一种奇异期权不再满足该性质。表现为:

a) 如果标的价格高于敲出界限,则雪球发生提前敲出并获得固定票息,雪球价值将不受标的价格变动的影响,即delta趋近于0;

b) 当标的价格逐渐下降时,delta逐渐增加,此区间的delta情况与看跌期权空头的delta的形态类似,不同的是当标的价格在敲入界限附近时雪球结构的delta值达到最大并超过1;

c) 如果标的价格继续下降至敲入界限以下,雪球价值与持有标的指数相同,即delta=1。

因此,在一般的行情中,雪球对冲会采用股指期货进行高抛低吸的操作;但是一旦价格临近敲入线,那么所需要股指期货多头对冲仓位迅速下降,就需要短期大量卖出以维持整体组合Delta中性,即为雪球集中敲入时对股指期货市场产生的直接冲击,致使基差边际下行。

按照我们1月23日在《雪球敲入点位与规模估算》中的测算方法,1月31日的指数下跌行情中,雪球结构产品或已触发第三次集中敲入,目前挂钩中证500、1000的雪球结构产品已经敲入规模估计在60%以上。

2)指数成分股分红预期主要作用于四大期指2406、2409合约

1月19日2401合约到期后,存续合约从2401、2402、2403、2406转为2402、2403、2406、2409。其中2406、2409受分红预期影响明显。

IH、IF对应指数成分股分红高峰期主要集中在6-7月,我们预计分红预期对于2406合约基差影响约为3.1-3.4%、2.6-2.9%;对于2409合约的基差影响约为5.1-5.4%、4.2-4.5%。经预估分红修正的年化基差率如下:

IC、IM对应指数成分股分红时间相对较为分散,主要分布在5-7月,对于2406、2409合约影响相近。其中,分红预期对于2406合约基差影响约为3.1-3.4%、2.4-2.8%;对于2409合约的基差影响约为3.2-3.5%、2.0-2.3%。经预估分红修正的年化基差率如下:

3)其它因素

期指基差的短期波动不能简单归咎于雪球敲入所带来的影响。如1月22日指数的大幅下跌,伴随着股指期货整体持仓增加,因此我们更倾向于认为是由股指期货市场交易者共同作用而引发的,比如在发生敲入的雪球平仓部分多单的同时,其他未敲入的雪球需要继续买入股指期货来对冲,对雪球集中敲入造成的冲击形成一定缓解;另外,在指数偏弱的情况下,交易者可能倾向于新开空单或者参与空头套保等,也包括部分多头仓位可能因保证金不足而导致被动平仓。

3、股指期货策略风险与机会

多头仓位关注雪球第三轮敲入可能带来的短期基差波动风险;另外,风险性的同时也意味着长线多头入场机会,在贴水程度处于高位的情况下,可以重点关注股指期货IC、IM2406合约持有到期贴水收敛所带来的指数超额收益机会。中性策略空头套保仓位展期合约推荐贴水程度相对较低的2409合约;若不同期指品种与所持股票仓位相关性差异不大,可考虑采用贴水程度相对较低的IH、IF。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59