【期货收评】市场氛围转暖碳酸锂封死涨停!集运、橡胶等大幅反弹

发布时间:2023-10-12 15:01阅读:207

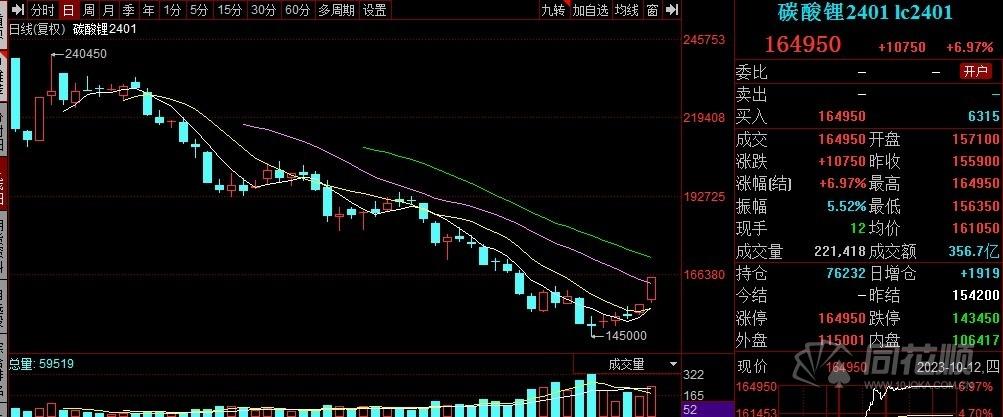

市场氛围转暖,碳酸锂、欧线集运、橡胶等大幅反弹,其中碳酸锂封死涨停,涨幅达7%。此外,LPG录得四连阴,累跌超10%。截至收盘,部分品种涨幅如下:

同花顺期货交流群已开通,群里有大神聊股票和商品,点击加入>>

新湖期货:上游库存量不高,叠加盐厂减产、进口下降及企业挺价

因青海进入季节性降产,江西和四川地区部分盐厂因亏损相继减停产。据Mysteel统计,9月国内碳酸锂产量环比下降11.9%至3.7万吨,预计10月延续下滑至3.4万吨。而且9月智利出口至国内碳酸锂环降25%。在碳酸锂价格跌破15万后,因逼近江西云母企业生产成本线,云母提锂企业“挺价”意愿强烈。在经过9月上游部分企业集放货后,目前碳酸锂上游库存量不高,叠加盐厂减产、进口下降及企业挺价的背景下,碳酸锂现货市场流通量趋紧。本周碳酸锂价格反弹,今日一度接近涨停。但中期碳酸锂供应过剩,需求延续偏弱,中期价格重心将继续下移。

国泰君安期货:集运指数(欧线)或延续反弹

EC整体走势延续反弹表现偏强。船公司停航挺价短期成为市场关注核心,建议密切关注船公司运力收缩力度以及船公司涨价行为的一致性。短期来看,我们认为运价企稳、反弹概率相对更大,核心理由在于:第一,盘面超跌后的修复性反弹或未结束;第二,陆续有头部船公司发布涨价计划。EC短期或先反弹收回部分跌幅,暂时不能确定转势。长期来看,只要船公司未进一步加大停航或空白航行的力度,需求未出现改观,欧线运价在四季度下跌概率仍然较大,对EC构成利空。

从驱动上看未来半年内全球集运市场运力过剩的格局确定性比较高,箱量过剩幅度甚至比2022年运价快速回落阶段还要大,历史上少有此类情形。叠加2023年四季度2024年一季度期间海外尤其是欧洲较大的宏观下行压力,EC在未来半年时间里下行驱动相对明确,因此出现趋势上涨的概率较低,趋势策略上暂时不宜逢低多,逢高空胜率更佳。历史上看,欧线FEUXSI-C运费到达过500美元/FEU以下的水平,对应SCFIS400点以下的水平。因此,中长期看EC2404在交割前的低点仍距离挂牌价有较大空间,保守估计或有20%以上的跌幅(更多分析,建议关注我们10月11日的集运专题直播)。更长期来看,美国家具、服饰行业库存周期已经接近底部,或在2024年一季度开启补库周期,或对EC构成支撑。时间上看出现在2024年二季度及以后概率相对更多,或在下跌后给出阶段性多配置机会。

广州期货:基本面转好以及收储炒作预期重提下,橡胶仍存偏强预期

昨日夜盘以来橡胶逆势拉涨,短期看仍有上涨空间。目前看,泰国产区异常天气扰动收胶工作,原料收购价格持续上行,成本端对天胶市场形成支撑。库存方面,海外工厂推迟船期,国内标胶混合到港数量偏少,国内天胶库存持续去库提振业者信心。需求端来看,下游轮胎企业开工率高位维持,假期放假天数较去年明显缩减。半钢胎略好于全钢胎,国内稳经济政策将有利于轮胎替换及配套需求的改善。节后工厂开工将处于恢复提升状态,对原材料补库积极性提高,提振天胶市场。终端汽车方面,9月数据同环比走强,创过去十年同期历史新高,十月汽车消费旺季再度来临下汽车市场景气度高。整体看,在基本面转好以及收储炒作预期仍存下,橡胶仍存偏强预期。

【今日关注】

16:00 IEA公布月度原油市场报告

20:30 美国9月未季调CPI年率

23:00 美国至10月6日当周EIA原油库存

待定 欧佩克公布月度原油市场报告

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19