铜:市场分歧加大,下半年铜价重心下移但不悲观

发布时间:2023-7-18 07:57阅读:371

铜:市场分歧加大,下半年铜价重心下移但不悲观

×

金属部

张玺 工业品分析师

从业资格号:F3046164

投资咨询证:Z0015768

王琪唯 工业品分析师

从业资格号:F03088437

01

摘 要

1.宏观:美联储或“跳跃式”加息,年内高利率水平维系,三季度紧缩压力不减,四季度或交易降息预期,但仍需警惕海外经济衰退风险。国内7月处于政策窗口期,基建、地产政策仍可期待但不宜高看,四季度关注实际需求表现,政策能否托底仍待观察。

2.基本面:供应端,铜矿供应宽松,电解铜产量维持高位,进口量较上半年调增,整体供应有增长预期。需求端,下半年终端需求增速或有提升,对初级加工端形成支撑,整体消费跟随淡旺季及铜价波动。库存端,三季度国内有累库预期,低库存状态仍将于下半年延续。

3.观点:下半年市场逻辑围绕海外经济衰退与否及预期交易情况+国内政策预期及实际传导情况展开,内外宏观共振的概率不大。基本面供需双增,三季度因供应恢复及需求淡季转弱有累库预期,四季度随需求旺季到来基本面或强于三季度。综合而言,目前铜价估值水平下,继续向上空间有限,加之宏观面影响谨慎偏空,预计沪铜下半年价格重心或有下移,不过低库存对价格的支撑仍将延续,铜价也难以走出顺畅的单边趋势性行情,整体走势或前低后高,于三季度8-9月份探底,四季度有回升预期。

风险提示:海外加息情况、海外经济衰退风险、国内政策刺激等

02

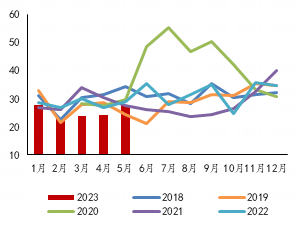

上半年行情回顾

2023年上半年铜价走势震荡,重心较年初小幅抬升。整体来看,宏观因素主导铜价走势,基本面辅以价格波动区间指引。一季度,海外交易美联储加息放缓及降息预期,国内交易稳增长政策预期,铜价高位震荡,重心小幅抬升。二季度,市场逻辑经历了“强预期”向“弱现实”回归,而后再度交易政策预期的两个阶段,4-5月份,国内实际经济复苏不及预期,海外端受美国债务问题影响,宏观压力增强,内外共振作用下,铜价加速下行,而后于6月份受美联储加息暂停和国内政策预期再度走强影响,铜价企稳反弹,截至6月末,基本回到二季度初期水平,呈V字型走势。

图1:沪铜主力合约价格走势(元/吨) |

数据来源:文华财经 |

03

基差、价差分析

(一)基差

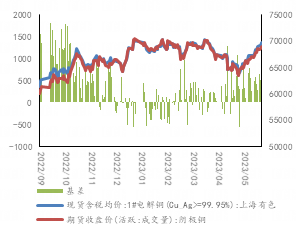

国内铜基差走势以现货较期货升水结构为主。一季度,市场交易国内复苏预期,期价走势偏强,而现实需求受淡季影响表现不佳,现货表现弱于期货,基差偏低,部分时间处于贴水状态,电解铜现货价格(以上海有色1#电解铜平均价计算)与沪铜主力合约基差一度降至-500元/吨。二季度,电解铜冶炼厂检修及进口量减少,供应压力有所缓和,需求步入旺季,季节性去库背景下,现货资源阶段性偏紧,现货价格受到支撑,而期货价格受宏观压制更为明显,电解铜现货价格(以上海有色1#电解铜平均价计算)与沪铜主力合约基差最高达到500元/吨以上,基差修复走高。就下半年而言,三季度随炼厂检修结束,供应压力或再度显现,加之需求淡季到来,现货价格支撑或转弱,基差有高位回落预期;四季度随需求旺季到来,且国内经济有走强预期,预计基差或再度转强。下半年国内铜基差或先降后增,整体维持现货升水状态。

图2:国内铜期现货价格及基差走势(元/吨) | 图3:LME铜期现货价格及现货升贴水(美元/吨) |

数据来源:SMM、同花顺iFind、徽商期货研究所 |

(二)内外比价

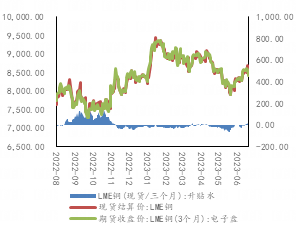

2023年上半年,沪伦比值先抑后扬,整体处于偏低水平。1月份,美联储加息放缓、海外矿端供应扰动、国内进入需求淡季等因素影响下,伦铜表现强于沪铜,内外比价走弱。2-4月份,海外加息预期修复,面临较强的宏观和需求压力,内外比价走扩。5-6月份,美联储暂停加息、海外宏观情绪阶段性修复,而国内需求复苏不及预期,内外铜价走势相当,但受人民币贬值的影响,除汇后的内外比价回落。就下半年而言,三季度海外宏观仍有压制,伦铜表现难言乐观,而国内交易政策预期,且9月份是国内铜冶炼厂下一轮检修集中期,预计沪铜相对伦铜抗跌,内外比价有走强预期,四季度关注美联储政策及经济走弱情况,具有不确定性。

图4:期货盘面沪伦比值 |

数据来源:同花顺iFind、徽商期货研究所 |

04

宏观逻辑分析

(一)下半年海外市场主线仍是加息和衰退,宏观压力仍存

2023年上半年,海外市场围绕欧美经济衰退及美联储加息放缓两大逻辑展开,经历了经济衰退预期由强转弱、美联储加息预期放缓至再度走强的变化。下半年而言,经济形势与货币政策仍是海外市场的两条宏观主线。从经济基本面来看,美国经济指标出现分化,美国6月Markit制造业PMI初值46.3,预期48.5,前值48.4;美国6月Markit服务业PMI初值54.1,预期54,前值54.9。制造业走弱明显,步入萎缩区间,而服务业相对偏强,且地产数据及就业表现也强于预期,整体经济基本面有韧性,软着陆概率上升,衰退时点或有后延。货币政策层面,上半年市场交易了一段时间美联储年内降息的预期,但因经济表现出韧性、通胀具有粘性,美联储官员在6月暂停加息后释放鹰派预期,目前市场预期调整为年内仍将加息两次,暂无降息预期,高利率水平或将延续较长时间。

就下半年而言,短期内美国经济具有韧性、衰退预期不强,但市场再度交易三季度美联储加息预期,美元指数偏强震荡,再往后看四季度或停止加息,美元指数或震荡走弱,但随加息效应显现,海外经济形势仍不容乐观。综合而言,下半年海外宏观层面对有色金属的影响整体仍偏空,市场分歧或加大。

图5:美元指数及美债收益率 | 图6:美国CPI数据 |

数据来源:徽商期货研究所 |

(二)国内交易政策预期,关注落地情况

2023年上半年,国内经济呈弱复苏态势,服务业消费走强,但企业投资意愿不强,制造业表现不及预期,经济复苏的内外需动能均有不足,二季度末,继6月13日和15日OMO、MLF先后调降10bp后,6月20日LPR跟随下调,1年期和5年期均调降10bp,新能源汽车产业政策出台。上半年市场经历了强预期-弱现实-政策预期再起三个阶段。就下半年而言,地产及基建政策预期仍强,这也是当前稳定经济和市场信心的关键,三季度将是政策窗口期,关注7月政治局会议前后政策出台情况。若地产、基建政策刺激出台,四季度经济复苏的内生动能或边际走强,有色金属需求亦将值得期待,但若增量政策落地不及预期,经济前景仍面临不确定性,国内宏观层面的利好情绪持续性有限。

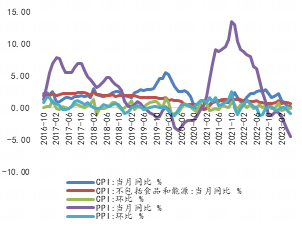

图7: 中国制造业/服务业PMI | 图8:中国CPI/PPI |

数据来源:徽商期货研究所 |

05

基本面表现

(一)供应端

1.铜矿:下半年海外新增铜矿爬产,矿端供应宽松依旧

一季度秘鲁罢工干扰,海外铜矿供应受限,不过二季度扰动缓和,矿山生产及运输供应恢复正常,上半年整体供应虽不及预期,但维持宽松格局。下半年随海外铜矿新增产能投产,如Teck Resources旗下QB二期、力拓OyuTolgoi二期、英美资源Quellaveco铜矿、紫金矿业Kamoa-Kakula二期等,矿端供应宽松预期明确。国内铜矿以进口为主,1-5月份铜精矿进口量1131.57万吨,同比增长8.86%,处于近5年同期偏高水平,下半年国内铜矿供应料将维持宽松格局。

从加工费来看,据SMM了解,Antofagasta与日本和韩国冶炼厂就2023下半年以及2024年上半年确定的长单谈判结果TC/RC为88.0美元/吨及8.80美分/磅,较2022下半年以及2023年上半年确定的TC/RC75.0美元/吨及7.50美分/磅上涨13.0美元/吨及1.30美分/磅,谈判双方对今明两年铜矿供应宽松的预期一致。后续中国也将与Antofagasta开展年中谈判,据国内参与此次谈判的部分中方冶炼厂表示,预期结果倾向于90美元低位。综合而言,随下半年新增铜矿顺利爬产和发运,铜精矿供应进一步宽松,或支撑现货TC上行。

图7:国内铜精矿进口量(万吨) | 图8:铜精矿冶炼费TC(美元/吨) |

数据来源:同花顺iFind、徽商期货研究所 |

2.精炼铜:产量仍处高位,进口环比有走高预期

产量方面,2023年铜矿供应宽松,电解铜全年产量存同比增长预期。据SMM数据,1-5月国内电解铜累计产量为464.13万吨,同比增11.87%,5-6月进入炼厂集中检修期,不过原料供应宽松,检修外企业均维持高开工率,整体产量降幅有限,处于近5年高位水平。预计下半年铜精矿加工费继续走高,炼厂检修量不及二季度,电解铜产量预计仍将维持高位,或跟随检修情况波动,7-8月随炼厂检修结束,产量或环比走高,9-10月份进入新一轮检修集中期,产量或有缩减,年末再度回升,不过需关注硫酸市场低迷可能给产量带来的干扰。进出口方面,我国精炼铜处于净进口格局。如前文内外比价部分所述,上半年沪伦比值处于偏弱格局,电解铜进口量同比明显缩减,1-5月进口量累计126.53万吨,同比降10.59%。下半年沪伦比值有走强预期,进口量或较上半年有所增加,但同比难超去年。

图9:国内电解铜产量(万吨) | 图10:铜精矿冶炼盈亏平衡(元/吨) |

数据来源:同花顺iFind、SMM、徽商期货研究所 |

图11:中国电解铜进口量(万吨) | 图12:沪伦比值及进口盈亏 |

数据来源:SMM、徽商期货研究所 |

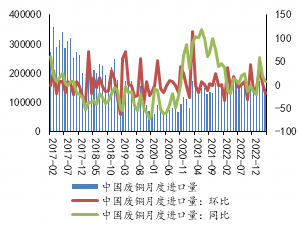

3.废铜:供需偏紧格局有所改善,精废价差仍不利于精铜消费

今年1-5月份国内废铜产量先增后降,累计产量57.35万吨,同比增21.5%。因进口盈利情况不佳,进口表现一般,据海关总署数据,1-5月国内废铜进口量累计80.3万吨,同比增12.14%。6月份以来,随铜价走高,精废价差持续扩大,带动废铜消费,但据了解实际终端需求表现一般,整体供需格局趋于宽松。就下半年而言,废铜产量或缓慢增长,进口量持稳为主,供应增量有限。

图13:国内废铜进口情况(吨;%) | 图14:精废价差(元/吨) |

数据来源:SMM、徽商期货研究所 |

(二)需求端

铜的终端需求板块主要包括电力、地产、汽车、家电等,初级消费主要为铜杆、铜管、铜板带等初加工产品和电线电缆、漆包线等深加工产品。

1.终端消费:传统板块有韧性但缺增量,新能源板块表现较好

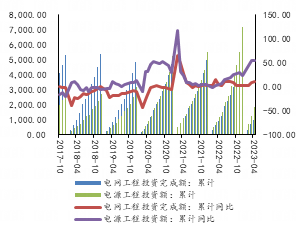

电力:上半年电网和电源完成投资额同比呈高增速,特别是受风电光伏扩张的影响,电源投资表现亮眼,据国家能源局数据,1-5月,全国主要发电企业电源工程完成投资2389亿元,同比增长62.5%。电力板块是用铜需求的主要生力军。

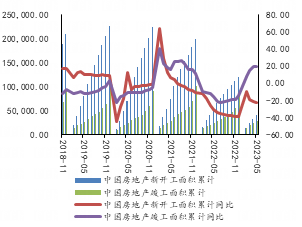

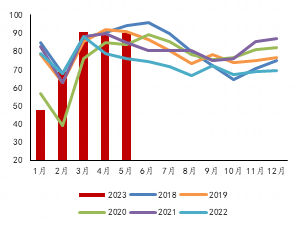

地产:上半年整体表现不及预期。据国家统计局数据,1-5月份,全国房地产开发投资同比下降7.2%,新开工面积累计同比下降22.6%,施工面积累计同比下降6.2%,竣工面积累计同比回升至19.6%。目前地产投资和开发力度仍偏弱,且新增购房需求动能不足,虽然竣工面积累计同比回升,但向前端的传导乏力。地产用铜集中于后周期,目前新开工及施工面积仍处同比下降趋势当中,对铜需求拉动偏弱。下半年主要关注政策端刺激及居民购房意愿能否得到有效改善,不宜过于乐观。

家电:上半年特别是二季度空调表现超预期,主要受到家电补贴政策的影响及地产竣工回升的带动,内销表现强劲,1-5月份家用空调销量同比增长10%。因地产板块的带动不足,后续需求增量或有减少,下半年预期谨慎乐观。

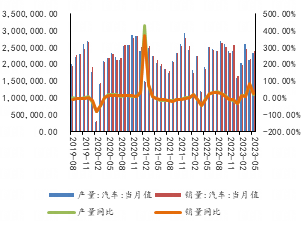

汽车:据中汽协数据,1-5月,我国汽车产销量同比均增长11.1%。由于去年4-5月同期基数相对较低,累计产销增速有所扩大。1-5月,新能源汽车产销同比分别增长45.1%和46.8%,市场占有率达到27.7%。综合而言,传统燃油汽车市场需求动能不足,仍面临较大压力;新能源汽车维持高增速,且6月下旬财政部、税务总局、工业和信息化部发布公告延续和优化新能源汽车车辆购置税减免政策,或带动下半年新能源汽车消费。

综合而言,上半年终端需求表现整体较预期有韧性,主要受到新能源板块的带动。下半年,铜需求增速有所上调,新能源板块仍是主要发力点,风电光伏、新能源汽车的用铜需求继续向好,传统板块有韧性但缺增量,特别是地产端需求仍偏弱,主要关注三季度政策出台情况。

图15:国内电网电源投资完成额(亿元;%) | 图16:国内房地产新开工及竣工面积(万平;%) |

数据来源:SMM、徽商期货研究所 |

图17:空调出口情况(台;%) | 图18:家用空调产销情况 |

数据来源:SMM、徽商期货研究所 |

图19:国内汽车产销(辆;%) | 图20:国内新能源汽车产销(辆;%) |

数据来源:SMM、徽商期货研究所 |

2.初级消费:加工企业采购需求表现出对铜价的高敏感性

铜的下游初级加工产品主要包括铜杆、铜板带、铜管、铜棒和铜箔,其中铜杆占比最高,达到50-60%。从开工率水平上来看,1-5月份,下游各板块加工企业开工率主要跟随铜价波动,与季节性需求表现有所偏离,如5月下旬受铜价下跌影响,临近消费淡季,但铜材开工率却出现回升,这一现象主要是由终端需求具有韧性但缺乏拉动的现实状况导致,加工企业对铜价表现敏感,高铜价抑制采购需求、铜价回落又刺激企业补库。虽然我们对下半年终端需求增速上调,但政策对消费的拉动、传导作用仍具有不确定性,预计下半年初级加工端消费情况仍将跟随铜价波动。

图21:精铜杆开工率(%) | 图22:铜管开工率(%) |

数据来源:SMM、徽商期货研究所 |

图23:漆包线开工率(%) | 图24:电线电缆开工率(%) |

数据来源:SMM、徽商期货研究所 |

(三)库存

上半年,精炼铜全球库存及国内社会库存均呈现先增后降格局,二季度国内季节性去库时间较长。全球期货库存方面,截至6月26日,全球三大交易所铜库存合计17.08万吨,较年初减少2.19万吨,全球显性库存处于低位。国内社库方面,1-2月季节性累库,3-6月步入去库周期,上半年去库时间长度超预期,主因5月份铜价下跌刺激消费,导致淡季消费表现超预期所致,这也体现了现货资源偏紧的现状。截至6月26日当周,SMM全国主流地区电解铜库存录得8.77万吨,再度回落至历年同期低位。下半年而言,三季度随检修结束供应增长、消费淡季到来,国内将进入累库阶段,不过从目前供需格局而言,下半年供需仍有缺口,累库幅度预计有限,低库存格局仍将延续。

图25:全球交易所铜库存(万吨) | 图26:国内电解铜社会库存(万吨) |

数据来源:同花顺iFind、SMM、徽商期货研究所 |

06

观点及展望

宏观方面,美联储或“跳跃式”加息,年内高利率水平维系,三季度紧缩压力不减,四季度或交易降息预期,但仍需警惕海外经济衰退风险。国内7月处于政策窗口期,基建、地产政策仍可期待但不宜高看,四季度关注实际需求表现,政策能否托底仍待观察。基本面来看,供应端,铜矿供应宽松,电解铜产量维持高位,进口量较上半年调增,整体供应有增长预期。需求端,下半年终端需求增速或有提升,对初级加工端形成支撑,整体消费跟随淡旺季及铜价波动。库存端,三季度国内有累库预期,低库存状态仍将于下半年延续。

综合而言,下半年市场逻辑围绕海外经济衰退与否及预期交易情况+国内政策预期及实际传导情况展开,内外宏观共振的概率不大。基本面供需双增,三季度因供应恢复及需求淡季转弱有累库预期,四季度随需求旺季到来基本面或强于三季度。综合而言,目前铜价估值水平下,继续向上空间有限,加之宏观面影响谨慎偏空,预计沪铜下半年价格重心或有下移,不过低库存对价格的支撑仍将延续,铜价也难以走出顺畅的单边趋势性行情,整体走势或前低后高,于三季度8-9月份探底,四季度有回升预期。

风险提示:欧美加息情况、海外经济衰退风险、国内政策刺激等

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10