海通证券姜超:大类资产轮动开始 有望迎新一轮股票牛市

发布时间:2015-9-9 21:48阅读:778

问一问

问一问

不再悲观——15年4季度经济和资本市场展望

摘要:

去杠杆与股灾

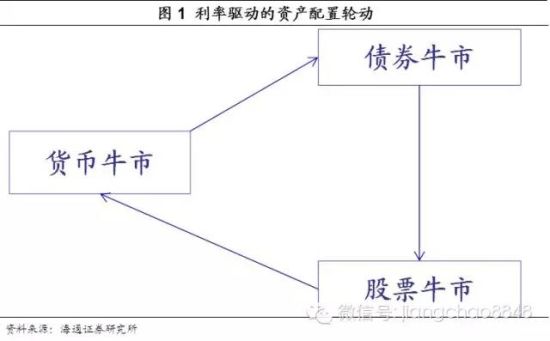

回归金融定价原理,锚定股票定价因素。国债价格由息票收入、债券面值、贴现利率和息票支付期数决定,股票价格由分红、无风险利率和风险溢价决定。本轮股市背景是增长盈利疲弱,股价上涨主因利率下降和风险偏好上升。

14年无风险利率降,15年风险偏好起伏。10年期国开债利率由14年初的接近6%降至14年底的4%左右,是14年牛市驱动的核心因素。而风险偏好则是15年行情的主要因素,杠杆加、减催生疯牛行情和股市暴跌。

大跌后估值渐合理。当前市场平均估值回到18倍,其实已回到合理区域。

货币宽松重启

宽松主导资本市场。金融危机以来,宽松货币政策成为资本市场的主要影响因素。13年央行[微博]收紧货币政策,引发钱荒,导致股债双熊。14年起货币政策逐渐转松,债市率先转牛;7月货币市场降息后,股市由熊转牛;11月央行正式降息,股市加速上涨。15年5月长期利率上升,股市随后下跌,6月后宽松预期生变,6月地方债井喷和7月证金贷款救市令宽松货币政策受限。

利率下降希望再现。而证金公司将部分股票转让给中央汇金、一般情况下不入市干预,地方政府债务限额管理依法启动,都标志着政府信用全面背书正在退出,而10年期国债利率也已重新开始下降,预示利率下降希望再现。

温馨提示:投资有风险,选择需谨慎。

王经理

交易佣金成本价,专项两融利率4%以下,专业诚信靠谱!

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

版权及免责声明:本文内容由入驻叩富问财的作者自发贡献,该文观点仅代表作者本人,与本网站立场无关,不对您构成任何投资建议。用户应基于自己的独立判断,自行决策投资行为并承担全部风险。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至kf@cofool.com 举报,一经查实,本站将立刻删除。

推荐相关阅读

股票牛市板块轮动规律?

股票牛市板块轮动规律?

您好,股票牛市和板块轮动是两个概念,我们可以两个分开来一一了解,然后叠加到一起的时候自然而然就能理解了。板块轮动是由“资金不眠”的规律导致的,资金在这个市场要逐利,就会不断寻找可以制造热点的话题...

下一轮牛市券商龙头由哪些?

预测下一轮牛市的券商龙头具体股票具有挑战性的,因为股市受到多种因素的影响,包括宏观经济,政策变化,市场情绪,资金流动等,通常在一轮牛市中表现出色的券商股票可能具备以下特点:1,业绩优良,那些盈利...

A股即将注入千亿资产,新一轮暴涨要开始了?

4132

4132

您好,您可以多关注一下,祝您投资顺利!

A股即将注入千亿资产,新一轮暴涨要开始了?

4474

4474

您好,您可以继续关注市场,投资有风险,入市需谨慎,祝您投资顺利

这真的是新一轮牛市吗?

1051

1051

经历一周的震荡调整后,8月8日收盘,上证指数再度站上2194.43点,距6月23日2024.37点的区间低点,最高涨幅已达170点。从上涨幅度上来看,本轮A股反弹力度虽较前几次略为逊色(自2008年以来上证指数四轮反弹中,区间指数上涨分别达1699点、783点、276点和459点)。但8连阳带动的指数125点大幅攀升下,本轮上证指数仅用了不到...

【债市掀起新一轮打黑风暴 传海通证券曲林被调查】

1365

【债市掀起新一轮打黑风暴 传海通证券曲林被调查】债市反腐向纵深发展,中国债券市场迎来新一轮打黑风暴。此轮风波始发于去年10月被公安机关调查的有“债市女王”之称的前国信证券固定收益事业部总裁孙明霞。有消息称,孙明霞为求自保已经供出“百人名单”,几乎涵盖了整个企业债审批和发行链条。此后,媒体报道国家发改委财...