【午评】突发禁矿利好!沪锡一度涨超11%创出近一个月新高

发布时间:2023-4-17 11:30阅读:282

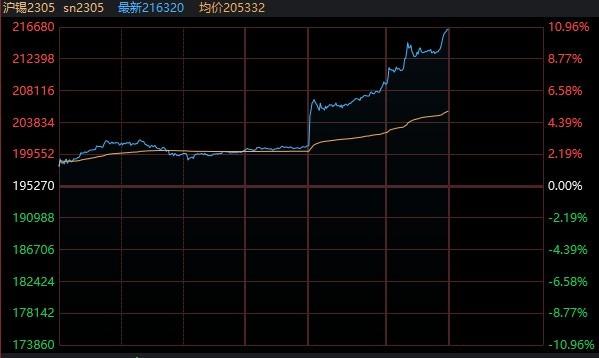

商品涨势一片,缅甸佤邦禁矿消息影响,锡价急速拉升,一度涨超11%创出近一个月新高!此外,玻璃、沪镍、鸡蛋涨超3%,生猪涨2%。

【行业要闻】

Mysteel:缅甸突发禁矿消息 暂未有影响进口锡矿的具体增减量数据

缅甸佤邦政府出台红头文件称:为了及时的保护佤邦剩余的矿产资源,在不具备成熟的开采条件之前,暂停一切矿产资源的开采和挖掘。一部分矿贸商反馈佤邦政府出台此文件,主要是为了后续资源整合,将矿山承包给大型公司科学开采,避免矿产资源的浪费,预计下个月开始进行资源整合,暂未有影响进口矿的具体增减量数据;另一部分矿贸商反馈佤邦主要职能部门暂未收到具体通知,还没决定采取落地措施。

发改委赴中煤集团调研并主持召开重点煤炭企业一季度运行分析座谈会

发展改革委运行局主要负责同志带队赴中煤能源集团开展调研,深入了解今年以来企业运行情况、电煤生产供应保障和“两个联营”推进情况,同时主持召开重点煤炭企业一季度运行分析座谈会。会议交流了今年一季度煤炭行业运行情况,分析了市场供需形势、下步走势及存在的突出问题,听取有关意见建议,并对持续做好电煤供应保障、严格电煤中长期合同履约、加强煤炭清洁高效利用、推进行业高质量发展等工作进行了安排。14家重点煤炭企业和相关行业协会负责同志参加会议。

油价或迎今年内最大涨幅

4月17日24时,国内新一轮成品油调价窗口将开启,油价或迎年内最大涨幅。据机构测算,截至4月17日本轮成品油调价周期第十个工作日,参考原油品种均价为82.84美元/桶,变化率为12.61%,预计国内汽油、柴油零售价分别上调550元/吨和525元/吨,折合汽油、柴油每升上调0.44元左右。本轮油价调整落地后,部分地区95号汽油或重返“8元时代”。

中汽协:3月汽车产销环比分别增长27.2%和24%

据中国汽车工业协会统计分析,2023年3月,汽车终端市场依然相对疲软,国内有效需求尚未完全释放,企业经营压力较大,行业稳增长任务十分艰巨。2023年3月,汽车产销分别完成258.4万辆和245.1万辆,环比分别增长27.2%和24%,同比分别增长15.3%和9.7%。2023年1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%。

钢银电商:全国钢市库存环比减少2.52%

钢银电商:本周钢市总库存量为1088.75万吨,较上周环比减少28.09万吨(-2.52%),包含39个城市,共计146个仓库。①本周建筑钢材库存总量为674.72万吨,较上周环比减少16.34万吨(-2.36%),包含30个城市,共计85个仓库。②本周热卷库存总量为234.17万吨,较上周环比减少9.19万吨(-3.78%),包含16个城市,共计50个仓库。

【机构观点】

突然禁矿!锡价大涨11%

今日沪锡期货表现亮眼,受到缅甸佤邦禁矿消息影响,沪锡一度涨超11%,创出1个月新高。一方面4月15日缅甸佤邦中央经济计划委员会发布暂停一切矿产资源开采的通知;另外,LME锡库存持续下滑,截至4月14日,LME锡库存录得1780吨,数据较3月底的2480吨进一步滑落。

消息面上,当地时间4月15日缅甸佤邦中央经济计划委员会发布暂停一切矿产资源开采的通知,为保护佤邦剩余的矿产资源。2023年8月1日后矿山停止一切勘探、开采、加工等作业。缅甸是我国锡矿进口第一来源国,占国内锡矿进口总量的70%以上。

对于锡价飙升,新湖期货最新分析称,邦则是缅甸锡矿最大的产区,其大部分产量发往中国,禁矿无疑将使得本就趋紧的锡矿供应更加紧张。不过据有关人士反馈佤邦主要职能部门暂未收到具体通知,而类似的通知并非第一次。因此后期执行情况有待观察。年内锡矿供应收紧,因锡矿品位下降、开采成本上升,而锡价自年初高位大幅回落,锡矿加工费不断下调。不过近期波动小,冶炼厂利润虽被压缩,但暂无出现规模性减产。而当前终端消费整体并未见起色,显性库存仍处于高位。佤邦发布禁矿通知的消息前,锡价在美元指数走弱、LME锡现货再度转为升水的影响下反弹,禁矿消息则加剧了价格涨势。短期受消息影响,锡价上涨。

方正中期:玻璃维持二季度高点2000判断

三月下旬至今,玻璃生产企业看到了持续六周的产销好转及库存下降,主要产地及主要调出地河北、湖北库存均降至历史同期偏低水平,其中湖北生产企业原片库存连续三周处于近十多年来同期新低水平。

从玻璃行业的运行规律看,春季后一段时期是玻璃贸易商和下游深加工企业的去库存周期,同时玻璃生产企业库存有所累积,市场情绪相对低迷;三四月份是传统的需求旺季。今年玻璃行业下游补库节奏略晚于往年,但运行状况总体与季节性规律相符。

当前玻璃原片价格连续调涨,原片生产企业的利润修复正进行中,供给偏低、需求回升及主要调出地库存降至历史偏低区间的态势下,行业运行状况的改善可以期待。二三季度是玻璃需求旺季,其中二季度供给尚未回升,成本还有支撑,价格表现更值得期待。玻璃供需双方要密切跟踪宏观及产业的最新变化,根据自身经营状况和市场行情,选择合适的套保策略。维持季度策略会判断,二季度玻璃主力合约高点在2000元附近。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19