固收日报20221209:国债期货集体收跌地产债多数上涨

发布时间:2022-12-12 09:47阅读:329

一、债市综述

12月9日,国债期货集体收跌,10年期主力合约跌0.06%,5年期主力合约跌0.11%,2年期主力合约跌0.06%。中证转债收涨0.07%,报404.88,成交额为565.4亿元。商络转债涨超25%,盛路转债、惠城转债涨超7%,普利转债涨超6%,明泰转债涨超5%,小熊转债、金诚转债涨超4%;新天转债跌超4%,英联转债跌近4%,华森转债跌近3%。

交易所债券收盘,地产债多数上涨。“21碧地03”涨超10%,“21远洋01”涨近8%,“21金科03”涨超6%,“19远洋02”“20合景04”涨超5%;“19中骏01”跌近33%,“20时代02”跌超9%,“”15远洋03“跌超6%。

中信固收分析称,2022年确认了地产的政策底,第一支箭支持信贷,第二支箭聚焦债券,第三支箭放开股权,三箭齐发将确认房企融资环境的拐点,房地产基本面已然具备复苏的前置条件。市场底最为重要的观察点将回到商品房销售,在需求侧和供给侧政策的共同推动下,我们认为商品房销售有望在明年二季度显著复苏,对应居民信贷修复、社融回暖和宽信用落地。

华创固收分析称,城投债在土地市场不景气,融资政策偏紧的背景下,部分尾部区域展期风险亦边际略有加大。地产债当前收益率大幅提升明显走在了基本面数据改善之前。当前煤炭行业仍处于高景气度区间,在本轮债市调整过后,煤炭行业整体利差可挖掘空间显著优于此前。钢铁行业受地产产业链需求偏弱影响,当前景气度整体处于偏低区间,多数企业面临利润下降和小幅亏损的问题。

二、每日要闻BN

1.【前11个月房企非银融资同比减半 地方国企债券发行规模缩水】据证券日报,据中指研究院最新监测数据显示,2022年11月份,房地产企业非银融资总额为465亿元,同比下降25.9%,环比下降18.4%;2022年1月份至11月份,房地产企业非银融资总额7796.3亿元,同比下降51.7%。“受多重因素影响,11月份市场观望情绪较大,融资规模再度下滑,仅高于2月份水平。”中指研究院方面表示,随着“金融16条”“第二支箭”“第三支箭”等政策的出台及资金的快速落地,短期内融资规模有望得到明显修复。对此,多家受访房企相关人士向记者表示,时隔近7年,上市房企股权融资再度放开,当下对民营房企的融资支持已经进入新阶段,近期公司已经在高度关注各个融资渠道,将会择机进行股权融资或者债券融资。

2.【“中场”休息还是离场观望?美债市场动荡的一年】据新华财经,2022年以来,美联储的鹰派倾向不断动摇着债市,美债一度录得历史上最差的年初开局。今年3月份时,10年期美债收益率曾达到2.417%的高点,现在它已经从逾4%的高位回落至3.4%左右。与年初开市相比,这一关键收益率今年最高上涨了逾260个基点,是2007年以来的最高水平。许多投资者预计,随着消费价格飙升推动美联储进入全面对抗通胀的模式,债券市场将出现更多动荡。高盛(Goldman Sachs)3月下旬时曾将其对10年期美债收益率的年终预期保守地从2.25%上调至2.7%,并预计美债收益率曲线将出现“温和”倒挂,该行分析师表示,这种现象并不一定像过去那样预示着经济衰退即将到来。而其他市场观点则认为,2年期和10年期美债收益率曲线倒挂预示着美国经济即将萎缩,目前该指标已深深倒挂83个基点左右(美国财政部12月8日数据)。

3.【理财千亿赎回再度施压债市,保险资金称目前适合出手】据21财经,有消息称,监管部门召集开会,建议为应对银行理财赎回导致的债市压力,由保险公司承接,此外亦有银行提议可由自营资金承接理财赎回卖出的债券。目前仅有个别机构人士确认有相关建议,但“非强制性”。记者采访了多位资管机构相关负责人,大多表示没有接到指示,但亦有个别机构人士称确有相关讨论。一位保险资管公司投资负责人对记者表示,“我们会按照基本的市场规律着眼长远来履行机构责任,但单纯从价格上来说,现在确实已经是适合投资的了。”多位市场人士认为银行永续债和二级资本债经过此轮砸盘后收益率吸引力在上升。

4.【中金所:5年期国债期货TF2309合约定于2022年12月12日上市交易】中金所公告,5年期国债期货TF2309合约定于2022年12月12日上市交易,TF2309合约的挂盘基准价为100.15元;10年期国债期货T2309合约定于2022年12月12日上市交易,T2309合约的挂盘基准价为99.07元;2年期国债期货TS2309合约定于2022年12月12日上市交易,TS2309合约的挂盘基准价为100.41元。

5.【东方金诚:预计全年CPI同比增幅将在2.0%左右】东方金诚表示,展望未来,在猪肉价格见顶回落,以及短期内消费偏弱会继续抑制核心CPI涨幅的前景下,12月CPI同比或将继续保持在2.0%以内的温和水平,四季度物价回稳已没有悬念。预计2022年全年CPI同比将在2.0%左右,明显低于3.0%的控制目标;综合考虑整体经济运行态势及商品和服务市场供需平衡状况,2023年在全球通胀降温趋势下,国内消费反弹带来的潜在通胀风险也不大。这意味着年底前后货币、财政政策都具备在稳增长方向适度发力的空间。

6.【光大固收:CPI继续向下空间有限,PPI处在改善企稳阶段】光大固收团队对11月CPI和PPI数据点评提到:CPI同比环比增速均有所回落,基数高是重要原因,结构上呈现“食品价格加速回落,能源价格稍有回升,核心通胀持续低迷”的特点,后续CPI向下的空间有限。PPI同比为负而环比连续两月为正,预示处在改善企稳阶段。11月PPI同比下降1.3%,降幅与10月持平,环比为0.1%(前值为0.2%),PPI环比增速连续两个月为正。从11月PPI同比和环比的组合并结合2021年PPI同比的高点来看,目前PPI价格应处在改善企稳阶段。

7.【兴证固收:通缩为当下基本面的主要矛盾 把握债市阶段性修复的机会】兴证固收分析称,通缩为当下基本面的主要矛盾,把握债市阶段性修复的机会。11月CPI和PPI环比双双走低,这意味着总需求不足是目前基本面的核心矛盾,虽然防疫政策放松和地产政策加码后,基本面修复预期大幅升温,但“强预期、弱现实”的状态没有发生根本变化。从赔率的角度来看:市场回调后无论是从利差的角度来看,还是从资金利率的角度来看,利率债性价比均已有明显回升,债市赔率可能也有边际转好。从胜率的角度来看:市场对政策推进和经济回暖的预期在逐步消化,但经济偏弱的现实可能仍将持续一段时间。若经济在一段时间内仍难以看到明显好转,市场预期可能将得以扭转。从这个角度来看目前胜率对债市有利。虽然稳增长和宽信用推进下后续债市趋势性走牛(类似今年3-8月份)的难度较大,但超调后短期内(12-1月份)市场可能存在阶段性修复的机会。

8.【海外债动态汇总】

- 交银租赁管理香港发行24亿人民币绿色和可持续自贸区离岸债息票率2.9%。

- 杭州钱塘建投集团发行1.5亿美元高级无抵押债券息票率6.5%。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周五)进行20亿元7天期逆回购操作,中标利率为2.00%,与此前持平;因今日有20亿元7天期逆回购到期,当日实现零投放零回笼。本周共开展100亿元7天期逆回购操作,因本周共有3170亿元7天期逆回购到期,当周实现净回笼3070亿元。

未来一个月货币回笼情况

未来一个月内(截至1月9日),将有逆回购到期共100亿元和MLF回笼5000亿元,预计全部回笼量总计5100亿元,明细如下:

2. 市场行情回顾 (009):

银存间质押式回购利率多数上涨。1天期品种报1.0591%,跌1.21个基点;7天期报1.7293%,涨6.84个基点;14天期报1.6545%,涨0.85个基点。上海银行间同业拆放利率(Shibor)多数上涨,隔夜shibor报1.071,涨0.7个基点;7天shibor报1.759,涨4.9个基点;1月shibor报1.978,涨1.1个基点;3月shibor报2.259%,涨0.9个基点。银行间回购定盘利率多数上涨。FR001报1.146%,跌0.19个基点;FR007报1.76%,涨6个基点;FR014报1.75%,涨5个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

利率债招投标情况:

今日利率债共发行5只,其中国债发行2只,地方政府债无发行,国开债无发行,农发债无发行,进出口债发行3只。

产业债发行情况(按行业):

2. 债券二级市场:

近一年中美十债收益率走势对比:

最活跃利率债成交统计:

最活跃信用债成交统计:

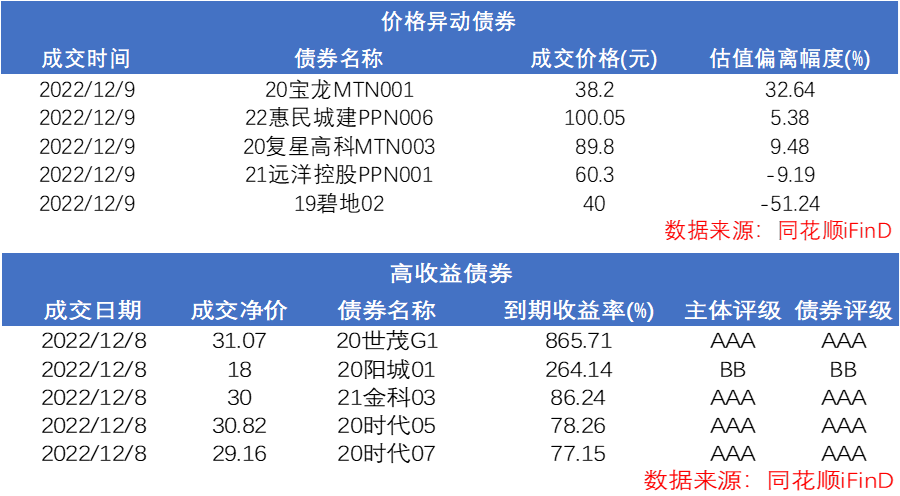

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报。

App端阅读路径:资讯页上方标签右划-固收日报。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

国债期货全线收跌意味着什么?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59