重卡市场逐步修复,出口&新能源结构性高增

发布时间:2022-10-24 12:01阅读:290

问一问

问一问1、重卡市场弱修复,出口&新能源细分市场高景气

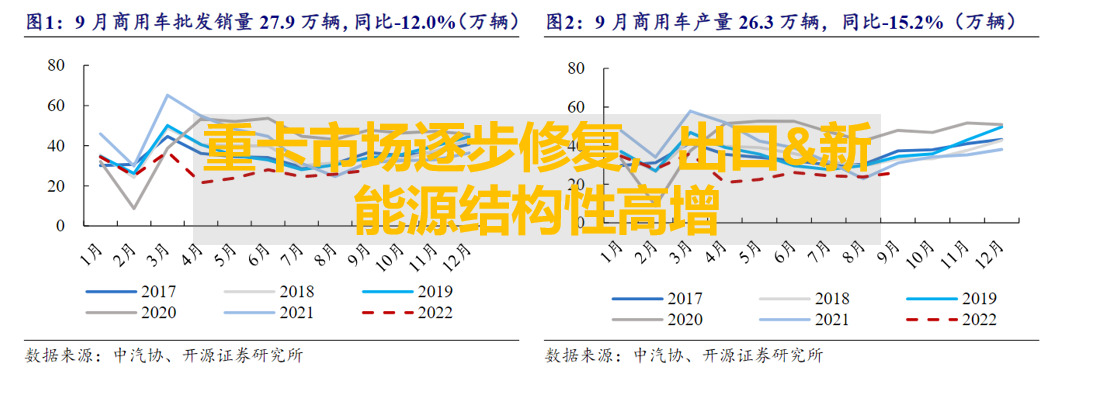

9月重卡销量同比-12%,客车单月销量同比略增

2022年7-9月商用车及重卡单月销量环比持续提升,整体来看市场处于弱修复状态。2022年7-9月商用车单月销量分别为24.6/25.8/27.9万辆,同比分别-21.3%/+4.6%/-12.0%,7-9月重卡单月销量分别为4.5/4.6/5.2万辆,同比分别-40.8%/-10.0%/-12.5%。2022年Q3单月来看,商用车及重卡销量处于弱修复状态,8月商用车销量同比增速转正之后9月再次转负(2021年9月“金九银十”行情提振销量),主要得益于2021年同期低基数影响,重卡单月销量同比降幅大幅缩窄。

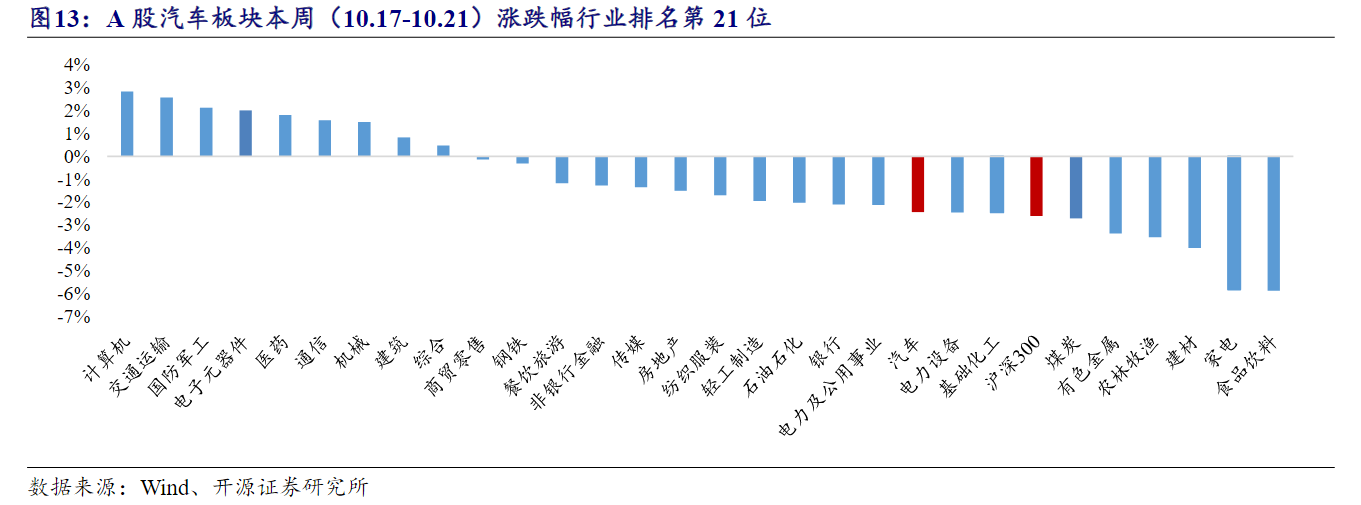

2、板块市场表现:本周A股汽车板块回调

本周(10.17-10.21)沪深300指数跌幅2.59%,其中汽车板块跌幅2.42%,跑赢大盘0.17个百分点,位居A股行业第21位。

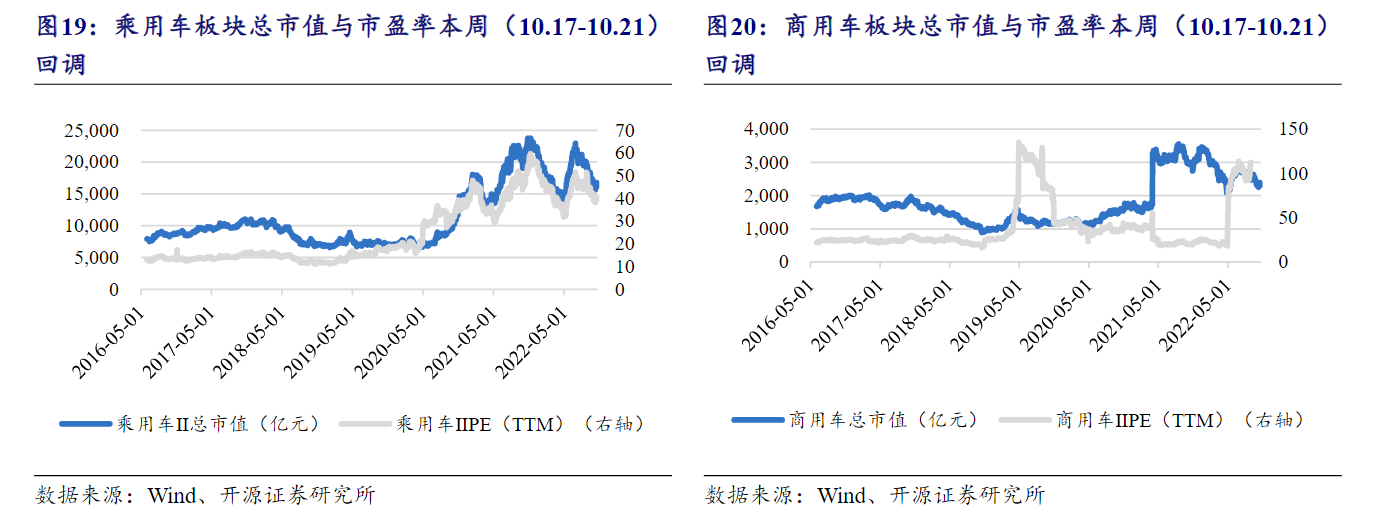

3、汽车板块PE估值回调,主要原材料价格有所下降

汽车板块本周(10.17-10.21)PE估值回调

本周(10.17-10.21)汽车板块PE估值回调,包括乘用车板块、商用车板块以及汽车零部件板块。

整车厂方面,本周(10.17-10.21)江淮汽车、长安汽车周跌幅超过5%。零部件方面,上声电子、英搏尔、保隆科技、菱电电控、文灿股份、旭升股份、广东鸿图、星宇股份、银轮股份等周跌幅超10%。

4、风险提示

宏观经济恢复不及预期、海内外汽车需求不及预期。

以上就是我对于汽车行业的相关内容分享,如果想要知道汽车行业下还有哪些股票值得关注,学习更多的炒股知识,握盈利技巧,欢迎学习《基于K线组态的黑马战法》课程,加入李博士交易学习圈,为每一个想要有自己炒股体系的投资人打造,一对一教学指导,让您快速拥有一套属于自己的完整投资体系,点击头像联系我吧!

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52