固收日报20220916:国债期货集体收跌8月经济数据略超预期

发布时间:2022-9-16 17:44阅读:389

一、债市综述

9月16日,国债期货价格集体收跌。今天统计局公布8月经济数据,在疫情反复和高温天的压力下,经济数据略超预期,因此早盘国债期货出现一波下跌。不过数据超预期的主要原因还是在于21H2的低基数,午盘后国债价格又出现反弹。资金面来看,银行间流动性处于宽松状态,DR007低于7天逆回购利率。

国债期货小幅收跌,10年期主力合约跌0.03%,5年期主力合约跌0.03%,2年期主力合约跌0.03%。中证转债收跌0.85%,报410.16,成交额为435.6亿元。盘龙转债跌超10%,贵广转债跌超7%,胜蓝转债、福能转债跌超5%;台华转债涨超5%,美联转债涨超4%。

交易所债券收盘,地产债涨跌互现。“20世茂03”涨超4%,“20龙控01”“20融创02”涨超3%,“21融创01”“21碧地02”涨超2%;“21复地01”跌超15%,“20世茂G4”“15远洋05”“15世茂02”“21碧地02”跌超7%。

中信固收分析称,近日央行发布了2022年8月金融统计数据报告,通过挖掘细分数据背后的信息,我们总结了四个关键问题,并提炼出如下观点:1)存款定期化趋势为银行下调存款利率提供空间,有望带动后续LPR报价压降;2)“社融-M2”增速差扩大与财政节奏错位有关,仅凭此来反映资产荒的问题可能会夸大其严重程度;3)融资环境有所好转,后续社融走势很可能会优于此前市场的预期;4)新增的3000亿元以上政策性开发性金融工具额度对企业中长贷的刺激还将持续。

国君固收分析称,7月5日以来的这一波利率下行,主要是靠三个催化剂支撑,一是OMO缩量但隔夜大幅下行,二是二季度政治局会议并未释放强刺激信号,三是MLF降息。如果除去这三个催化剂引发的利率快速下行,过去两个多月绝大多数时间,利率处于无序震荡状态。我们认为这种利率离散式的走法大概率还会延续,所以如果没有催化剂,利率向下的想象空间非常有限。

二、每日要闻BN

1.【中债登:境外机构8月减持银行间债券277.6亿元】中央结算公司(简称“中债登”)15日公布的8月统计月报显示,截至8月末,在中债登的债券托管量规模为940,223.41亿元。其中,境外机构投资者8月减持银行间债券277.6亿元,当月境外机构小幅增持国债23.29亿元,减持政策性银行债287.43亿元。

2.【国家统计局:1―8月份全国房地产开发投资下降7.4%】国家统计局:1―8月份,全国房地产开发投资90809亿元,同比下降7.4%;其中,住宅投资68878亿元,下降6.9%。1―8月份,房地产开发企业房屋施工面积868649万平方米,同比下降4.5%。

3.【国家统计局:核心CPI处于低位的状况会逐步得到改善】据中国网,国家统计局新闻发言人付凌晖表示,今年以来,受到疫情冲击、外部环境变化等多重因素影响,国内需求恢复相较于生产恢复比较缓慢,当前需求不足的矛盾仍然比较突出。后期,随着这些政策效应的逐步显现,随着需求对国内生产的带动,核心CPI处于低位的状况会逐步得到改善。

4.【国家统计局:下一步,巩固经济恢复基础,保持经济运行在合理区间】国家统计局:总的来看,8月份国民经济顶住多种超预期因素影响,延续恢复发展态势,主要指标出现积极变化。但也要看到,国际环境仍然复杂严峻,国内经济恢复基础仍不牢固。下阶段,要坚持以习近平新时代中国特色社会主义思想为指导,坚持稳中求进工作总基调,按照疫情要防住、经济要稳住、发展要安全的要求,高效统筹疫情防控和经济社会发展,狠抓一揽子稳经济政策措施和接续政策落地见效,着力扩大有效需求,着力稳就业稳物价,巩固经济恢复基础,保持经济运行在合理区间。

5.【中央结算公司支持首家国有大行落地标准化绿色担保品产品】中央结算公司官网消息,9月14日中央结算公司成功支持中国邮政储蓄银行与广西北部湾银行、赣州银行等多家机构使用绿色担保品池中的绿色债券为同业业务进行履约担保,并提供第三方担保品管理服务。本次业务涉及资金10亿元,绿色债券担保品规模1.4亿元,实现标准化绿色担保品管理产品在国有大行的首次应用。

6.【中债金融估值中心:发布中债-中信证券贷款市场报价利率(LPR)RMBS指数等2只指数】中债金融估值中心有限公司公告称,于2022年9月16日发布中债-中信证券贷款市场报价利率(LPR)RMBS指数和中债-中信证券贷款基准利率RMBS指数。2只指数分别筛选以5年期以上贷款市场报价利率(LPR)和5年期以上贷款基准利率作为基准利率的RMBS,并限制成分券加权剩余期限为0.5年至1.5年(包含0.5年和1.5年),刻画不同基准利率RMBS的市场表现。

7.【中信固收:后续社融走势很可能会优于此前市场的预期】中信固收分析称,近日央行发布了2022年8月金融统计数据报告,通过挖掘细分数据背后的信息,我们总结了四个关键问题,并提炼出如下观点:1)存款定期化趋势为银行下调存款利率提供空间,有望带动后续LPR报价压降;2)“社融-M2”增速差扩大与财政节奏错位有关,仅凭此来反映资产荒的问题可能会夸大其严重程度;3)融资环境有所好转,后续社融走势很可能会优于此前市场的预期;4)新增的3000亿元以上政策性开发性金融工具额度对企业中长贷的刺激还将持续。

8.【评级变动汇总】

- 惠誉:确认绵阳市投资控股“BB”长期本外币发行人评级,展望“稳定”。

- 惠誉报告称,下调萨尔瓦多评级至“CC”,移出UCO。

- 标普:下调中骏集团的评级至“B-”,展望“负面”。

- 穆迪:下调德信中国的企业家族评级至“Caa1”,展望“负面”。

- 标普:应公司要求,撤销路劲“B+”长期发行人信用评级。

- 穆迪:出于商业原因,撤销对微众银行的所有评级。

- 穆迪:下调产银亚洲长期本外币存款评级至“Aa3”。

三、资金面

1.公开市场操作(OMO):

公开市场方面,为维护流动性合理充裕,央行今日(本周五)进行20亿元7天期逆回购操作,中标利率为2.00%,与此前持平。因今日有20亿元逆回购到期,当日实现零投放零回笼。

未来一个月货币回笼情况

未来一个月内(截至10.16日),将有逆回购到期共100亿元和400亿元国库现金定存到期,预计全部回笼量总计500亿元,明细如下:

2. 市场行情回顾 (009):

银存间质押式回购利率集体上涨。1天期品种报1.296%,涨7.12个基点;7天期报1.610%,涨9.81个基点;14天期报1.554%,涨9.08个基点。上海银行间同业拆放利率(Shibor)多数上涨,隔夜shibor报1.2940%,上涨6.80个基点;7天shibor报1.6430%,上涨9.60个基点;14天shibor报1.5520%,上涨9.20个基点;1月shibor报1.5110%,上涨0.30个基点;3月shibor报1.5990%,与前一交易日持平。银行间回购定盘利率集体上涨。FR001报1.3500%,涨5.00个基点;FR007报1.6300%,涨3.00个基点;FR014报1.6000%,涨10.00个基点。

四、债券市场概况

1. 债券一级市场:

全市场债券发行情况统计:

(数据截至16:00前)

利率债招投标情况:

产业债发行情况(按行业):

2. 债券二级市场:

近一年国债到期收益率走势:

最活跃利率债成交统计:

最活跃信用债成交统计:

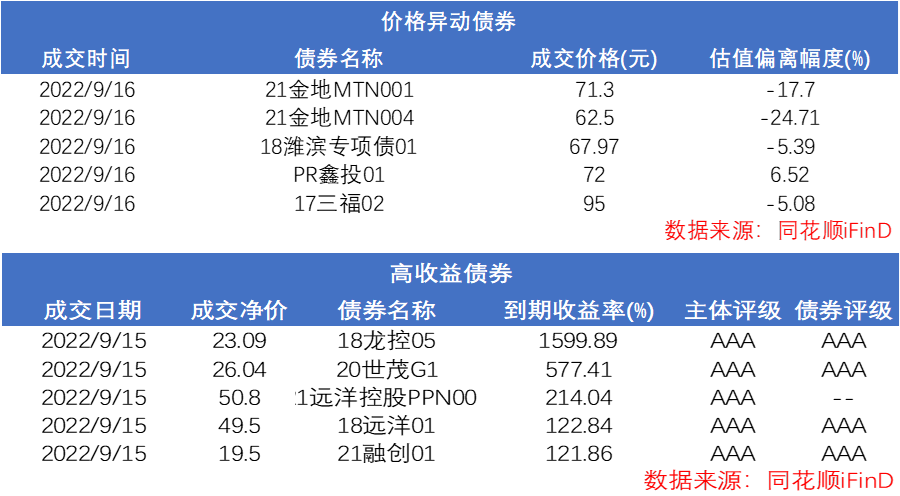

信用债成交异动监控:

五、同业存单(NCD)市场情况

1. 同业存单一级市场:

同业存单发行情况:

2. 同业存单二级市场:

同业存单成交情况:

最活跃同业存单:

六、市场信用监控

1. 市场违约情况概览(BDO)

2. 市场评级变动监控(CCRM)

近期主体评级下调:

近期隐含评级下调:

PC端阅读路径:债券-资讯研报-债券资讯-每日速递-固收日报

App端阅读路径:资讯页上方标签右划-固收日报

免责申明

本报告涉及证券投资咨询内容由关联机构浙江同花顺云软件有限公司[编号:zx0050]提供,仅供浙江核新同花顺网络信息股份有限公司iFinD金融终端客户使用。

本报告是由投研机器人根据市场已公开信息自动生成,本公司不保证该类信息的准确性、完整性和可靠性,过往表现不应作为日后的涨跌依据。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,客户应当自行关注相应的更新或修改。

本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不向客户承诺收益,不与客户分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或关联机构无关。

市场有风险,投资需谨慎。投资者不应将本报告视作为投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。

本报告的版权归本公司所有,未经书面许可,任何机构和个人(本公司用户除外)不得以任何形式翻版、复制和发布。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国债期货全线收跌意味着什么?

8月经济数据向好,对股市有什么影响?

国债期货全线收跌意味着什么?

8月经济数据向好,对股市有什么影响?

-

REITs扩募是什么?普通人能参与吗?附APP实操指南

2026-06-17 17:19

2026-06-17 17:19

-

理财问答选哪个?知乎vs叩富问财全面对比,一文搞懂

2026-06-17 17:19

-

@所有人,2026年端午节A股休市安排出炉!

2026-06-17 17:19