供应压力渐增 甲醇反弹偏谨慎

发布时间:2022-9-15 09:40阅读:360

问一问

问一问8月甲醇走出“V”形走势,上旬由于烯烃利润持续处于低位,华东MTO装置集中停车降负,导致需求明显走弱。而下旬以后,西南地区高温限电,导致部分装置停车降负,且前期检修装置重启推迟,开工率持续下降。此外,煤价持续坚挺,在成本支撑下,甲醇低位反弹。进入9月份以后,前期检修装置逐渐重启,叠加部分新增产能投产,供应压力将逐步提升。目前伊朗部分装置重启,9月份以后进口也将缓慢回升。尽管部分MTO装置重启,但整体来看,供应弹性或高于需求,因此预计甲醇反弹偏谨慎,中长期或将重启下跌行情。

正文

检修装置重启叠加新产能投产01合约压力陡增

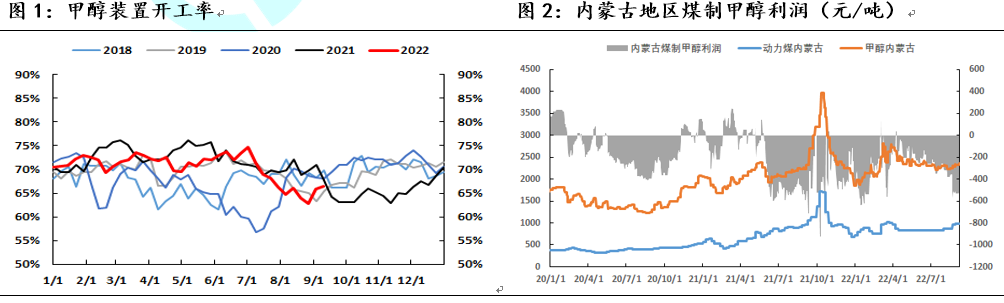

8月下旬由于高温天气影响,西南地区遭遇了大范围长时间极端高温干旱天气,为了保证居民用电,工业用电企业不得不停车降负。西南地区三套甲醇装置停车降负,同时前期检修装置重启推迟,导致8月份甲醇装置开工率明显下滑,8月国内甲醇整体装置平均开工负荷为64.50%,较上月下降4.49个百分点。

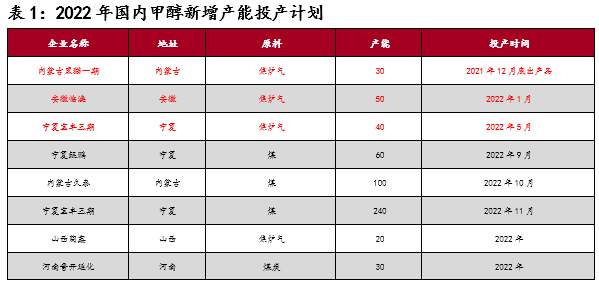

进入9月份以后,西南地区限电结束,装置逐步完成重启,另外西北地区前期检修装置也逐步重启,带动开工率大幅回升,截止9月8日,国内甲醇整体装置开工负荷为66.39%,较上周上涨0.53个百分点。此前在高温天气以及疫情影响下,煤炭价格自8月份以来持续走高,导致甲醇生产利润亏损扩大。近期随着高温天气的缓解,煤炭日耗明显走低,但目前受到主产区内蒙古疫情以及环保安全检查的影响,煤炭价格仍然坚挺,不过后期预计价格将会高位回调。煤炭价格走弱后,甲醇生产利润将会有所修复,其余受利润影响停车的装置则会有重启驱动,届时供应可能会有进一步回升空间。

新增产能方面,截止目前今年国内新增3套甲醇装置,分别是内蒙古黑猫一期30万吨/年装置、安徽临涣50万吨/年装置和宁夏宝丰40万吨/年装置。宁夏鲲鹏60万吨/年装置近期点火试车,预计9月13号外售;内蒙古久泰200万吨/年装置,预计10月前出产品,先开半成负荷;宁夏宝丰240万吨/年装置计划11月投产,其配套MTO装置计划明年5-6月投产,因此计划外售甲醇。四季度预计新增产能400万吨/年,投产较多,01合约压力陡增。

资料来源:卓创资讯,中财期货

资料来源:Wind,中财期货

伊朗运力略有缓解进口量将逐渐回升

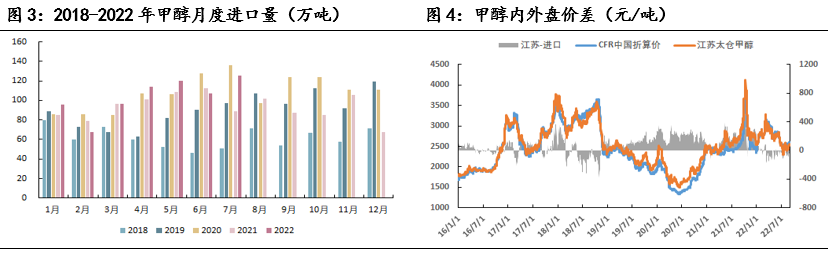

进口方面,今年1-7月份甲醇累计进口量725.89万吨,较去年同期增加53.83万吨,增幅8%。7月下旬伊朗由于运力问题导致装置大面积停车,装船量下降导致8月份进口量显著下滑。据卓创资讯统计,8月份甲醇进口量预估96.91万吨,较上月下跌28.27万吨,跌幅为22.58%。目前,伊朗Busher、Marjan8月底逐步重启,目前稳定运行中;Kimiya目前停车检修中,计划近期重启;kaveh、Sabalan仍停车检修中,重启待定。随着伊朗开工的重新回升,外盘供应最紧阶段已过,预估9月份甲醇进口量在104-106万吨。

资料来源:Wind,中财期货

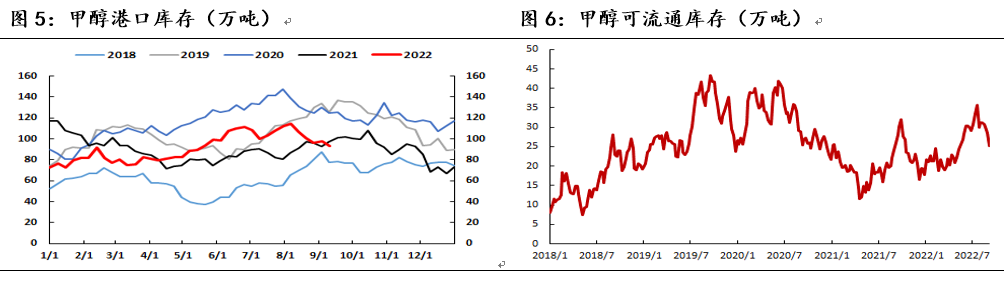

库存方面,8月初以来,甲醇港口库存持续大幅下降,一方面由于伊朗甲醇装置大面积停车导致8月份进口量显著下滑;另一方面,国内部分前期检修装置开车时间推迟叠加计划外检修装置增加,国内供应量大幅下降。港口库存从8月初最高值114.4万吨下降到96.17万吨,降幅达15.9%。进入9月份以后,随着国内检修装置的重启,以及进口量的回升,库存由去库转为累库,不过受到江苏重要库区于9月2至9月6日封航影响,上周重要库区提货量显著下降,阶段性封航对于整体华东港口提货和卸货均有一定影响。截止9月8日,沿海地区(江苏、浙江和华南地区)甲醇库存在93.52万吨,环比下降4.5万吨,跌幅在4.6%,同比下跌4.01%。部分应于上周到港卸货的船货推迟至本周到港卸货,进口船货集中在中下旬到港卸货。因此后期随着供需压力的进一步增大,预计库存将再次转为累库状态。

资料来源:Wind,中财期货

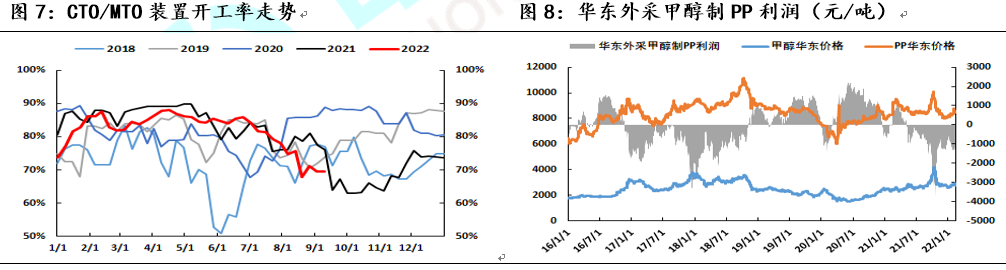

MTO装置逐步恢复,“金九银十”仍待验证

今年下半年煤(甲醇)制烯烃装置开工率持续下滑,尤其8月份以后,受到烯烃持续低利润的压制,华东MTO装置集中停车降负,导致需求明显走弱。进入9月份以后,部分MTO装置逐步恢复,兴兴MTO于9月4日重启,鲁西MTO计划近期重启,宁波富德仍小幅降负,南京诚志一期仍处于停车检修中,重启时间待定。截止9月8日,国内煤(甲醇)制烯烃装置平均开工负荷在69.55%,较上周期提升0.1个百分点。不过近期随着甲醇的上涨,MTO利润再次走弱,后期负反馈风险仍然存在。新投产方面,今年MTO装置计划新投产有4套,目前已经投产的有新疆恒友20万吨/年装置和天津渤化60万吨/年装置,目前两套装置运行负荷均不高。剩余两套装置甘肃华亭和青海大美投产时间未定,今年大概率投产难兑现。

传统需求方面,7月份以后随着高温天气的到来,传统下游进入季节性淡季,开工率有所下滑。虽然“金九银十”消费旺季即将来临,但目前来看传统下游需求仍旧偏弱,且利润处于低位,整体对需求支撑有限。

资料来源:Wind,中财期货

总结

随着国内外检修装置的重启以及新增产能的释放,甲醇供应压力将逐步提升。尽管近期MTO装置陆续恢复,但烯烃利润再次走弱后,后期负反馈风险仍然存在。传统下游在低利润的压制下,对需求支撑有限,“金九银十”消费旺季仍待验证。成本端来看,随着高温天气的缓解,煤炭日耗明显走低,但目前受到主产区内蒙古疫情以及环保安全检查的影响,煤炭价格仍然坚挺,不过后期预计价格将会高位回调,甲醇成本支撑存转弱预期。综合来看,在进口恢复以及高投产压力下,供应弹性将高于需求,甲醇供需预计承压,同时在经济衰退以及海外加息持续扰动下,市场看多情绪有所降温,因此预计甲醇反弹偏谨慎,中长期或重启下跌行情。

文章来源:中财期货

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章