房地产政策趋势向好不变 看好三高房企

发布时间:2022-9-7 21:57阅读:277

问一问

问一问房地产政策趋势向好不变,销售有望逐步复苏,房企利润率逐步触底,但分化局面难以改变,个股选择仍是行业投资的重中之重。看好三高房企:高业绩、高有息负债增长以及高拿地强度的房企,这些房企有望在后续市场复苏及信用修复过程中明显受益。

以下为其最新观点:

核心观点

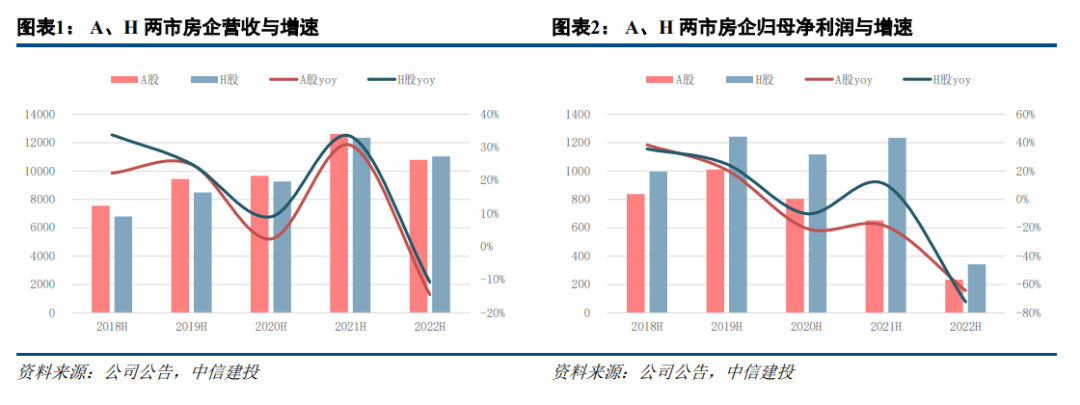

受疫情及行业下行影响,房企业绩与利润率下滑。跟据我们对A/H两地214家上市房地产公司的统计,2022年上半年实现营收21810亿元,同比下滑12.6%,实现归母净利润576亿元,同比下滑69.5%,主要由于疫情原因影响结算进度,以及行业下行计提减值影响。214家样本房企中,盈利且正增长的房企仅有44家,比去年同期减少74家,其中A股27家,H股17家。利润率方面,214家上市房企实现毛利率19.9%,比去年同期下滑4.2个百分点,实现净利率3.5%,比去年同期下滑6.4个百分点,此外,H股房企过去相较于A股房企的盈利能力优势不再存在。

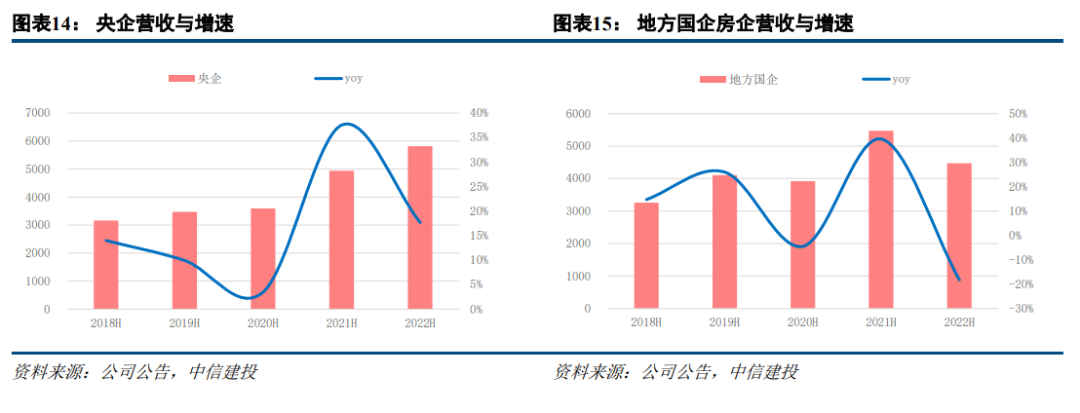

盈利能力和业绩稳健性角度,央国企尤其是央企相对民企优势明显。2022年上半年,央企、地方国企、民企营业收入分别为5819、4475、11516亿元,央企同比增长17.7%,地方国企与民企分别同比下滑18.2%、20.8%,归母净利润分别为493、172、-89亿元,同比下滑21.1%、48.1%、109.6%,央企在业绩增速与成长性方面保持了相对优势,民企业绩下滑严重。央国企有相对较强的盈利能力,央企、地方国企、民企分别实现毛利率23.3%、19.6%、18.2%,比去年同期下滑5.4、0.7、5.7个百分点,央企能力能力最强,地方国企盈利能力较为稳定,而民企盈利能力下滑较为严重。

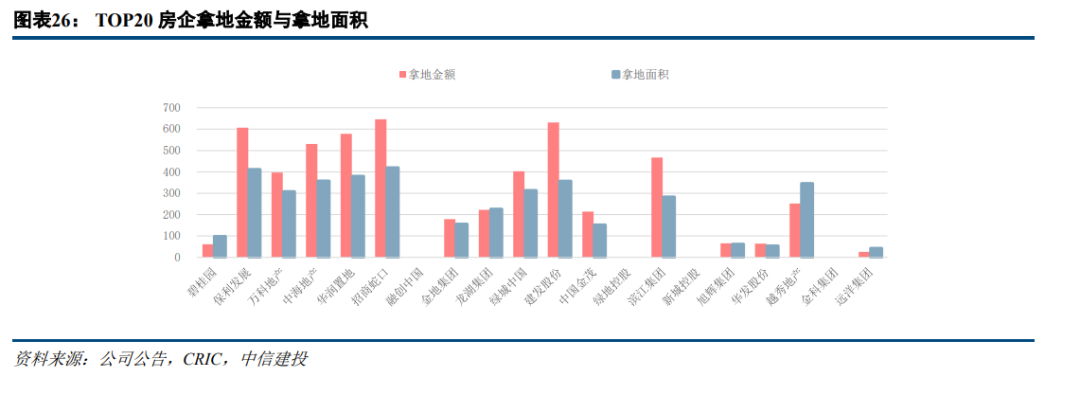

头部房企拿地分化,融资成本现整体改善。目前房企对投资保持谨慎态度,但分化明显,未出险的头部民营房企拿地强度普遍在20%以下,而诸如建发股份、滨江集团、招商蛇口等央国企和高信用民企抓住市场窗口期,在高能级城市加大拿地力度,拿地强度达到50%以上。融资方面,TOP20房企融资成本整体改善,融资成本前三低的是中海发展、中国金茂、华润置地,分比为3.44%、3.76%、3.78%。

投资建议:我们认为,房地产政策趋势向好不变,销售有望逐步复苏,房企利润率逐步触底,但分化局面难以改变,个股选择仍是行业投资的重中之重。我们看好三高房企:高业绩、高有息负债增长以及高拿地强度的房企,这些房企有望在后续市场复苏及信用修复过程中明显受益。推荐A股:保利发展、招商蛇口、建发股份、滨江集团、华发股份、金地集团、万科A;港股:中国海外发展、华润置地、龙湖集团、建发国际集团、越秀地产、绿城中国、中国金茂。另外,我们看好有能力参与不良项目处置的代建公司绿城管理控股。

风险提示

销售及结算不及预期,政策调控超预期。

文章来自:财联社,不构成投资建议,投资者据此操作风险请自担!

期货开户联系苗经理,中国期货业协会备案正规从业人员,从业资格号F3084690,可登录中国期货业协会查询网站查询。

商品期货开户,股指期货开户,原油期货开户,国债期货开户,企业套期保值期货开户,商品期权开户,股指期权开户,基金产品购买,网上期货开户、手机期货开户,均可免费办理开户手续及总公司强力技术、策略支持。

期货开户预约联系苗经理,可以免费网上为您办理期货开户,也可以免费上门为您办理期货开户手续,并为您申请优惠的手续费,提供优质的服务。

我司子公司致力于服务企业客户做好现货生意,拓展买货卖货渠道,欢迎联系我咨询!

企业套期保值期货开户,一对一的客户服务,总部强大资源支持,为企业做好现货经营保驾护航!

温馨提示:投资有风险,选择需谨慎。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

认房不认贷政策下,房地产etf是否会出现上涨?

认房不认贷政策下,房地产etf是否会出现上涨?

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:40

2026-07-20 11:40

-

口碑好的正规持牌券商排名是怎样的?

2026-07-20 11:40

-

半年报正式披露开启:这5类公告是暴雷前兆,赶紧自查避坑!

2026-07-20 11:40