纯碱震荡中酝酿反弹机会

发布时间:2022-8-29 09:48阅读:299

问一问

问一问从SA2301的盘面来看,纯碱近期表现相对偏弱,尤其是当前期黑色板块及玻璃都出现明显反弹时,纯碱2301却没有走出反弹趋势,而是在快速上涨后又急速下跌,随后维持区间宽幅震荡。为什么基本面一向偏好的纯碱成为了现阶段偏弱的品种之一?我们认为主要原因有两点:一是在宏观预期偏悲观的情况下,作为高利润品种之一,纯碱价格更容易受到打压。二是房地产景气度持续下行,浮法玻璃在供过于求的情况下,未来将逐渐淘汰过剩产能,对纯碱需求造成较大的减量。而接下来纯碱是否会以远月合约重新定价,现在下定论还为时尚早。

一

悲观预期与基本面支撑博弈

1、浮法玻璃悲观预期压制纯碱远月合约价格

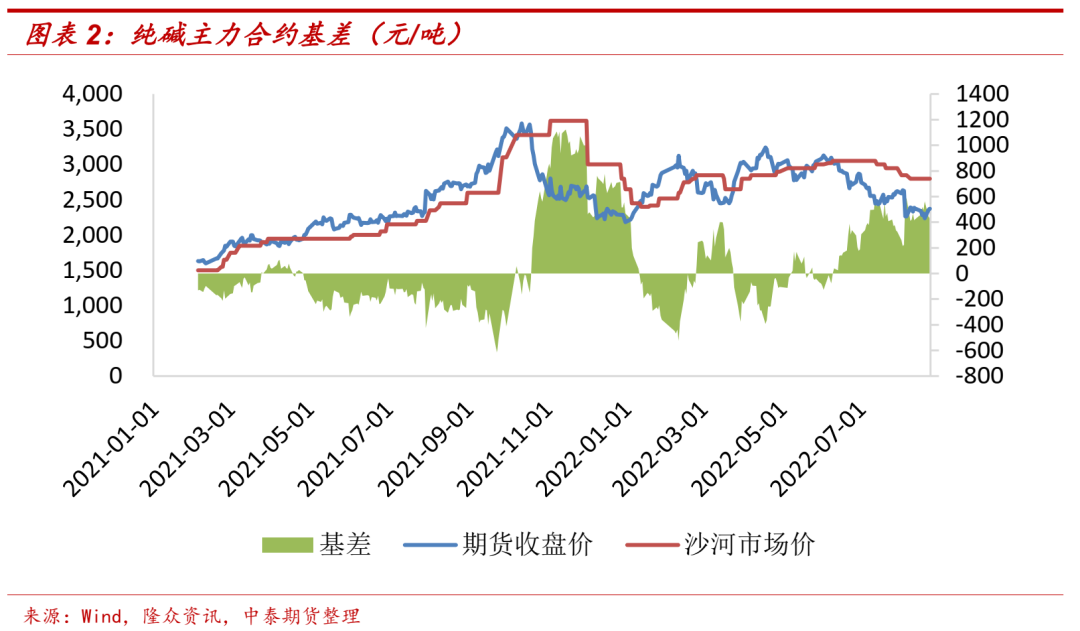

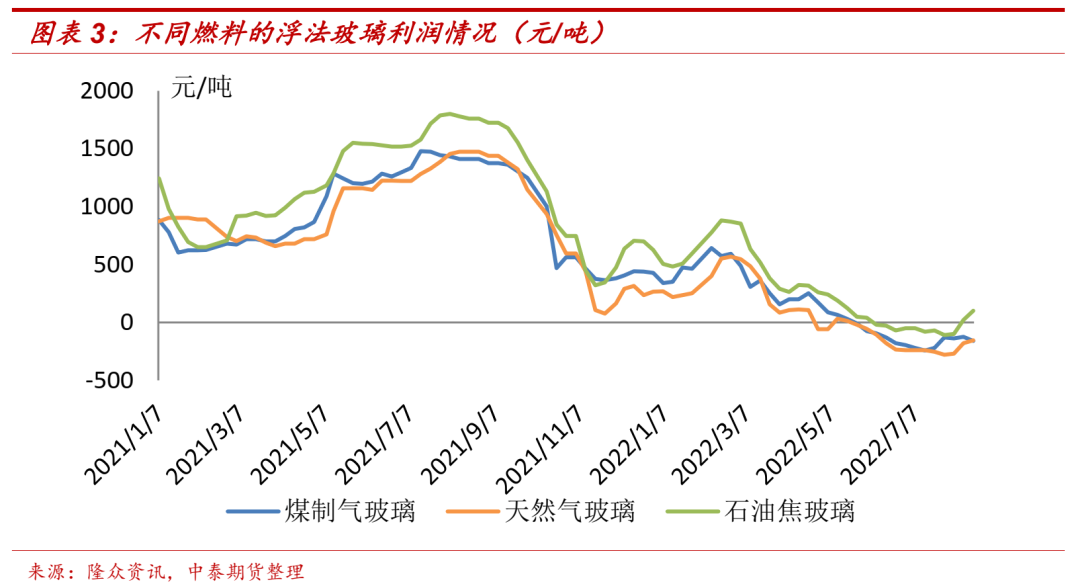

近期,纯碱2301合约受市场情绪影响宽幅震荡,虽然09合约在临近交割月因基差回归带动了一波反弹行情,但远月2301 合约反弹有限,整体还是处于一个低位震荡区间,并且深度贴水现货。纯碱远月合约一跌再跌,主要原因在于市场悲观预期所致。纯碱近年来由于供需结构向好,价格一直处于高位,行业利润也相当可观,即使在今年下游及多数工业品普遍亏损下,纯碱的产业利润也高达1000元/吨以上。碱厂价格能高位坚挺,最主要的底气在于产业供需偏紧,即下游浮法玻璃的刚性需求支撑以及光伏玻璃的投产增量。但随着房地产景气度不断下行,玻璃需求严重萎靡,供强需弱导致玻璃厂高位累库,价格持续下滑至产业出现亏损,产线冷修预期增大,引发对后续纯碱需求减量的担忧,压制纯碱远月合约价格。

2、纯碱自身基本面仍有支撑

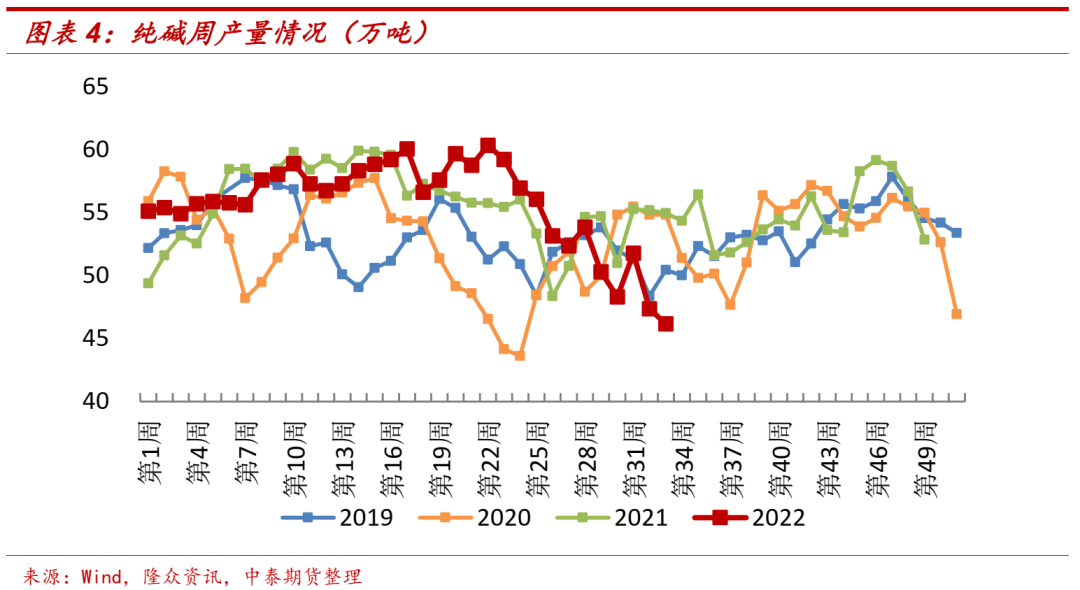

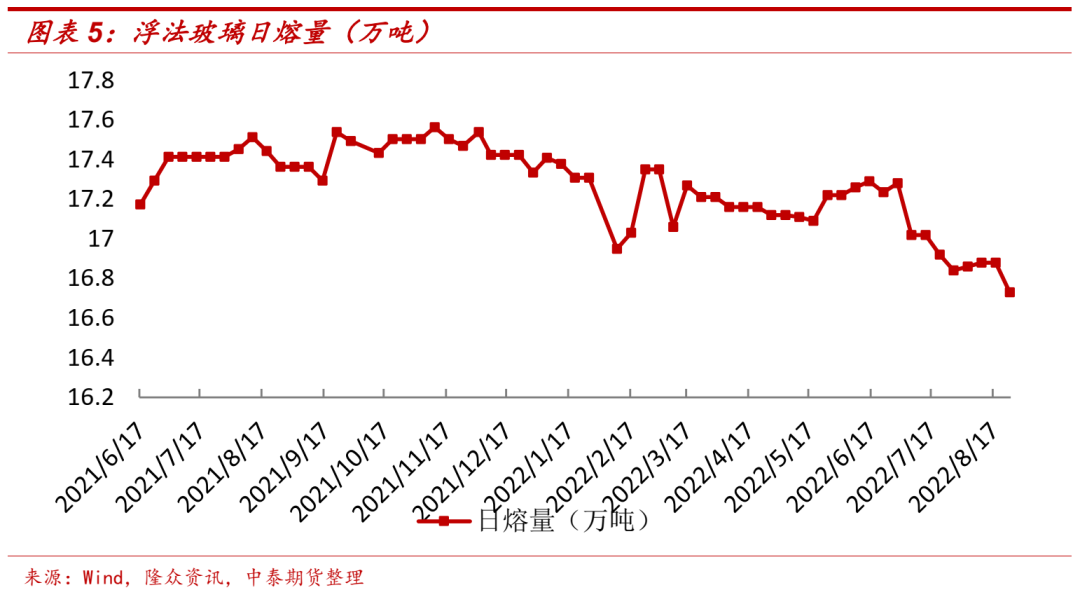

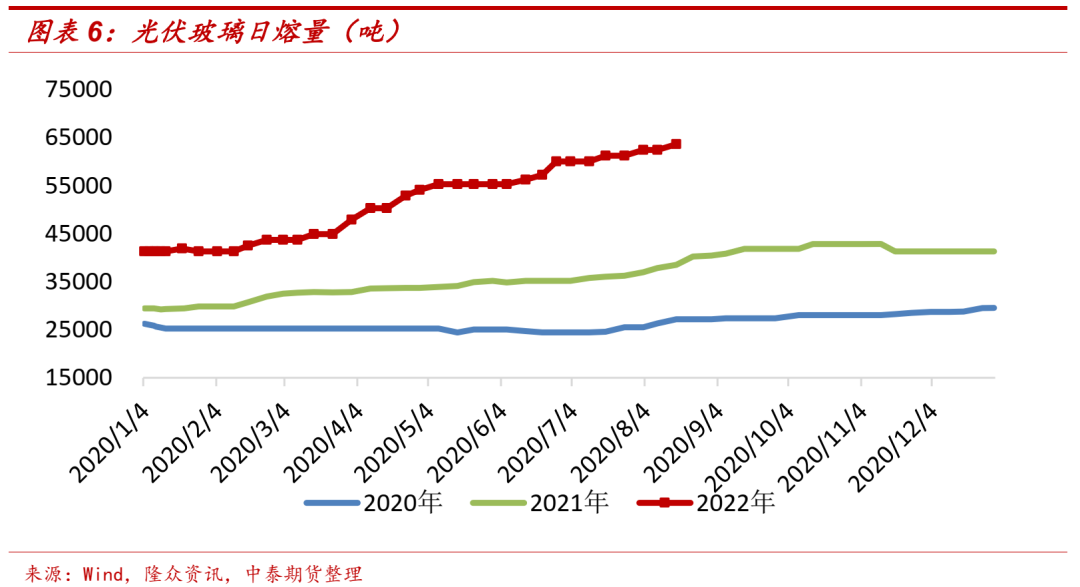

虽然纯碱2301合约表现偏弱,但从基本面来看仍有支撑。首先从供需方面来看,供给端,纯碱今年整体产能增量有限,即使在高利润的提振下,整体负荷有所提升,但产量增加有限,不及光伏投产带来的需求增量。目前纯碱仍处于夏季检修的高峰期,叠加部分地区限电影响,周产量降至了46.18万吨。而需求方面,从今年浮法玻璃冷修点火对比情况来看,截止到25日,今年浮法玻璃日熔量仅减少6700吨,且基于对保交房和金九银十旺季的乐观预期,短期出现大规模冷修的概率不大,对纯碱的刚需支撑仍在。而今年光伏投产带来的需求增量比较亮眼,截止到25日增加了22900吨的日熔量,接下来,保守估计仍有0.8-1.2万吨/日的投产计划,整体来看纯碱需求保持稳中有增。我们上篇报告《2021年与2022年纯碱供给和需求变化分析》中也指出,今年四季度纯碱供给是不宽松的。

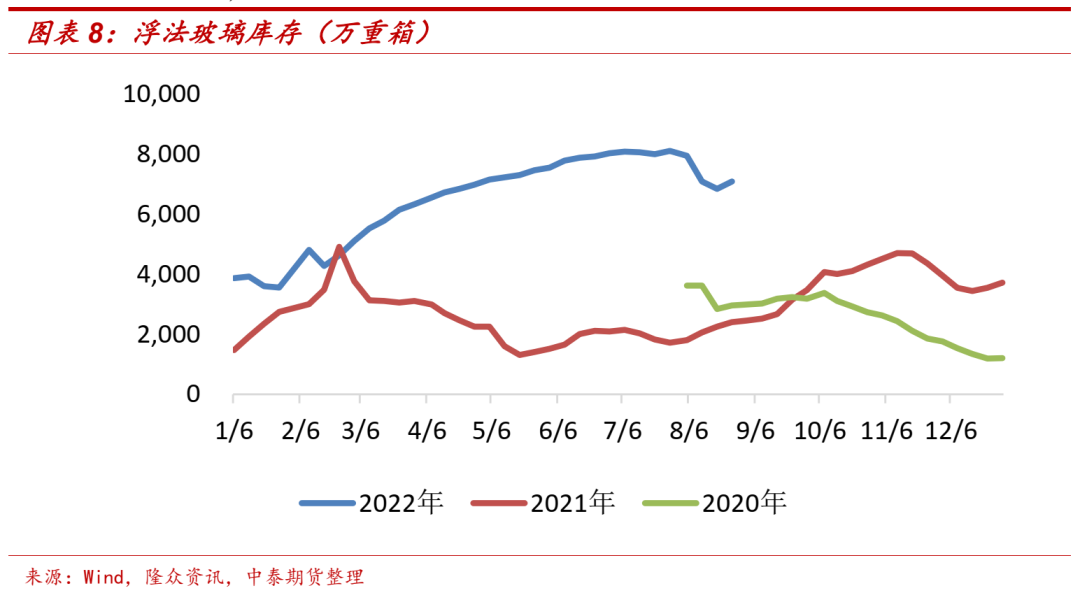

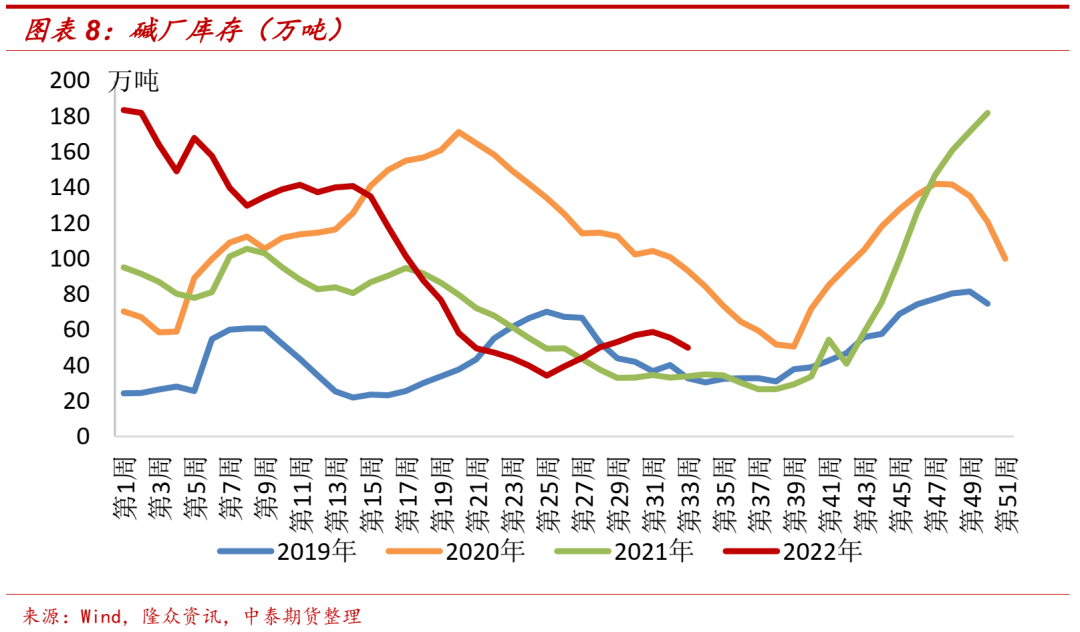

从库存来看,碱厂虽然前期连续6周累库,但累库幅度并不大,且刚开始的累库是受到了50万吨左右社会库存的冲击,后期累库则是因为碱厂对后市信心不足,现货报价持续走弱,中下游买涨不买跌的心态下,拿货积极性不高。目前玻璃厂原料库存在30天左右,且碱厂的库存水平从历史数据来看仍处于较低位置,后续现货价格企稳,中下游的补库或将带动碱厂库存去化。综合来看,纯碱自身需求尚好,对期价仍有支撑。

二

震荡中酝酿反弹机会

纯碱期价在玻璃冷修预期的压制及自身基本面的支撑下表现宽幅震荡,但相比之下远月合约更多还是受到悲观预期影响,盘面表现深度贴水现货。而从基本面的角度去看,我们预计纯碱后续供给仍是偏紧的,01合约贴水的情况下或有反弹机会,但在宏观情绪偏弱下,纯碱反弹需要有强有力的驱动配合。

1、浮法玻璃冷修预期降低

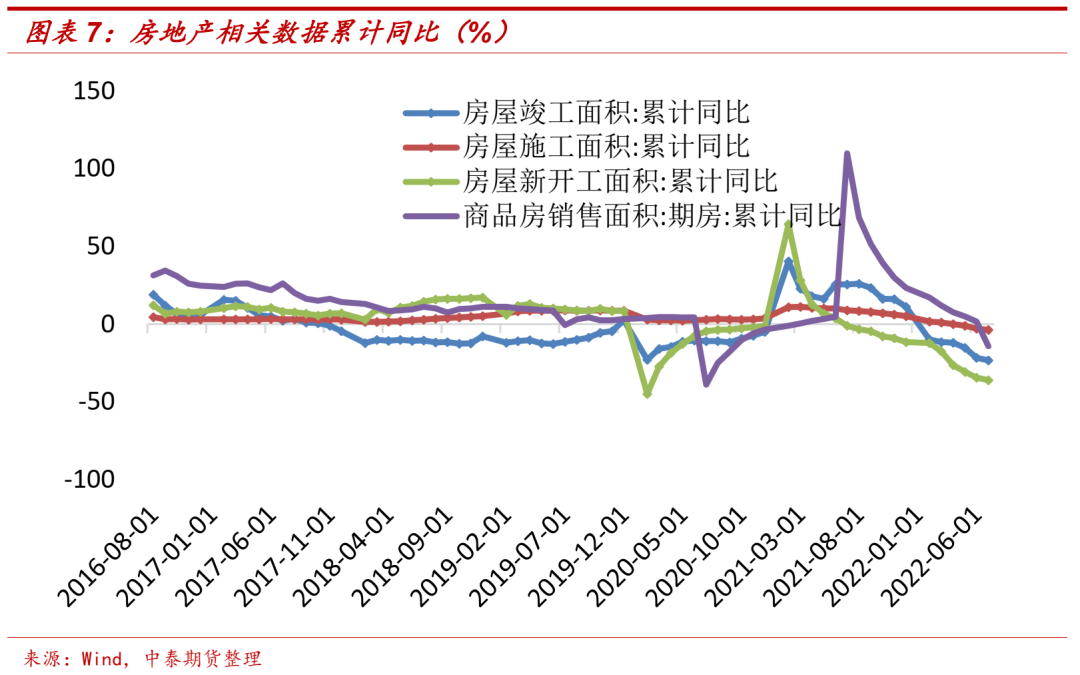

房地产景气度下行是浮法玻璃出现冷修预期的最根本原因。2021年房地产“三道红线”融资监管新规出炉,对高负债、高杠杆的房地产行业形成一定的威慑力,随着企业资金链出现问题,房地产频繁爆雷,加上国内疫情反复对经济造成打击,房地产需求持续低迷,带动相关品种价格大幅下跌,而玻璃作为施工偏后期的品种,受到的影响也尤为明显。今年,房地产放松政策持续加码,但对实际需求恢复的效果并不明显,通常利好政策发布短期内会提振市场情绪,但观察发现实际需求并无明显改善,市场又重回悲观预期,玻璃价格持续下跌,产业亏损导致冷修预期逐渐增强。

虽然房地产整体下行是市场共识,但对于今年马上到来的玻璃需求旺季市场仍有争议。近期,保交楼资金支持力度增强,多部门出台措施通过政策性银行专项借款方式支持已售逾期难交付住宅项目建设交付,8月22日,LPR非对称下调,一系列利好政策发力,叠加夏季高温雨季过后,保交房,赶交房等施工或将带动玻璃需求出现环比好转,若玻璃旺季需求得到兑现,或将支撑玻璃价格企稳反弹,修复亏损利润,减少冷修计划,扭转纯碱01合约的悲观预期。

2、供需紧张得以显现

今年碱厂出现了检修高峰期累库的现象,也就是说虽然受装置检修扰动,产量大幅下滑,但碱厂库存不减反增,侧面反映中下游拿货较差,这也使得市场认为纯碱需求比较悲观。这一波碱厂累库的开始是由于社会库存的冲击,当时盘面大幅下跌,期现商点价出货,下游优先采购社会低价货源。此外,7月份浮法产线放水冷修7条产线,部分产线热修,也造成了需求阶段性的减少。碱厂开始降价后,下游在买涨不买跌的心态下,维持刚需采购,目前玻璃厂原料库存普遍不高。

当下,纯碱受检修扰动以及川渝地区限电影响,产量创今年新低,虽然近两周碱厂实现去库,但综合产量减少的情况来看,下游拿货情况还是偏弱。后续随着新投产的光伏以及复产的浮法需求发力,中下游逐步补库,出口维持高位韧性,碱厂库存有望维持去化,供需偏紧得以显现。但需要注意的是,随着检修高峰期的结束,纯碱产量会逐渐增加,后续若光伏投产不及预期或浮法产线冷修增加,纯碱供需偏紧的情况将不会出现。

三

总结

纯碱目前还处于悲观预期与基本面博弈的阶段,盘面表现区间震荡。我们认为,在浮法玻璃没有出现大规模冷修的前提下,远月合约价格估值偏低,尤其盘面深度贴水后,继续下跌的空间有限,但纯碱反弹也需要有强有力的因素驱动,一方面是浮法玻璃的冷修预期下降,另一方面是供给偏紧得以显现。浮法玻璃是否冷修的关键点在于房地产需求能否在旺季及政策的支持下出现明显好转。虽然近期玻璃产线较8月上旬明显回落,但随着保交房再出措施,叠加LPR下调,使得旺季预期更受期待。因此,接下来玻璃市场的产销及库存需要重点关注。供给偏紧得以显现在于碱厂库存能否持续去化,虽然碱厂目前是去库状态,但这是在产量偏低的前提下,等检修高峰期结束,川渝地区碱厂恢复生产,纯碱产量将大幅提升,若光伏投产不及预期,浮法出现大规模冷修以及出口明显回落等都将导致碱厂重回累库节奏,而中下游的补库也会对碱厂库存有较大的影响。因此要重点关注近期碱厂去库幅度及中下游补库节奏。总的来说,纯碱短期仍以区间震荡为主,若玻璃旺季需求得到兑现,碱厂库存持续去化,纯碱远月价格估值偏低下将有反弹机会。

-

风险提示:玻璃旺季需求落空,光伏投产不及预期;宏观情绪持续走弱

文章来源:中泰期货

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何在期货交易中捕捉反弹机会?

在期货交易中,如何判断和利用反弹机会?

如何在期货交易中捕捉反弹机会?

在期货交易中,如何判断和利用反弹机会?