市场悲观情绪缓和 棕榈油期价修复性反弹

发布时间:2022-7-29 09:30阅读:488

问一问

问一问7月28日,棕榈油主力2209合约资金净流入2.17亿元,收于8392,涨幅达到6.15%。美联储加息靴子落地,后续加息进度或会相对缓和,市场对经济衰退的担忧减弱,商品市场价格逐步回归基本面,棕榈油主力合约今日底部长阳反弹。

二、资讯快递

印尼财政部高级官员周三表示,在政府免除棕榈油出口费后,印尼毛棕榈油出口步伐正在加快,毛棕榈油出口已经增加到每天10万吨到14万吨,而在7月15日之前每天是6万吨到9万吨,印尼国内鲜果串价格也从取消出口费前的每公斤1000印尼盾,提高到7月25日的每公斤1500印尼盾左右。

商务部对外贸易司数据显示,7月1日-15日实际到港9.63万吨,同比下降47.06%;下期预报到港6.19万吨,同比下降72.43%;本月实际到港15.81万吨,同比下降61.08%;下月预报到港0.02万吨,同比下降99.96%。

三、机构持仓分析

日期

多单变化

空单变化

2022/7/22

2.29%

1.33%

2022/7/25

1.10%

0.00%

2022/7/26

0.83%

1.20%

2022/7/27

-2.02%

0.11%

2022/7/28

-1.40%

-2.85%

日期

多单变化

空单变化

2022/7/22

2.29%

1.33%

2022/7/25

1.10%

0.00%

2022/7/26

0.83%

1.20%

2022/7/27

-2.02%

0.11%

2022/7/28

-1.40%

-2.85%

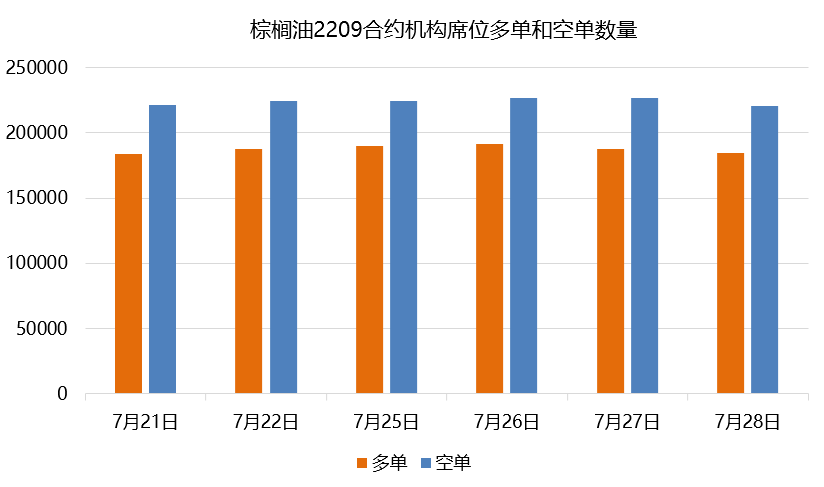

棕榈油2209合约前20席位期货公司持仓数据显示,今日多单仓位减少1850手至184832手,空单仓位减少4349手至220558手,净持仓为空单35726手。

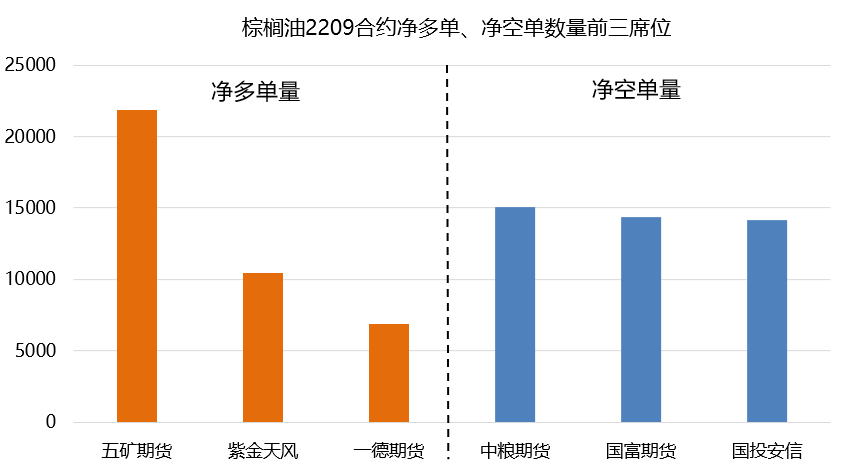

机构席位 多单量 变化 永安期货 11957 2598 中粮期货 9966 1507 一德期货 12612 1423 机构席位 空单量 变化 中粮期货 25067 5943 国富期货 22506 3239 广发期货 6273 1552就多仓而言,有永安期货、中粮期货、一德期货等5家机构席位多单增仓超千手;就空仓而言,有中粮期货、国富期货、广发期货等6家机构席位空单增仓超千手。

棕榈油2209合约,净持仓数量排名前三席位的净多单量略小于净空单量,头部机构席位下净持仓多空优势不明显,不过五矿期货席位下净多单量比较突出。

四、机构观点

国信期货:

周四BMD毛棕榈油期货上涨,这也是连续第三个交易日上涨,主要因为外部市场走势坚挺。美元的回落,经济担忧减弱,国际原油走高给市场带来提振。国内方面,国内三大油脂库存稳中趋降。豆油现阶段一方面市场在交易美豆天气升水带来的成本溢价,另一方面,国内9月大豆到港预期不多也给供给端带来不确定因素。菜油现阶段交易的是加菜籽上市前的低供给。相对而言,棕榈油8月份到港量或将有明显增加,尤其是本周进口利润窗口一度打开,贸易商采购了5-8船棕榈油。周四市场的反弹更多是来自宏观悲观情绪缓和后释放,后期随着经济担忧的减弱,市场或将回归到自身基本面上来,由于8月进入美豆天气炒作期,市场仍有天气溢价空间,因此油脂或将跟随美豆低位震荡反复。相对而言东南亚棕榈油8月进入增长高峰期,库存压力或将开始有所体现,反弹幅度可能受限。豆油、菜油可能反弹或有一定幅度,棕榈油幅度可能受限。短线操作为宜。

南华期货:

由于美联储本次加息符合市场预期且鲍威尔表示经济预期并未非常糟糕,隔夜商品情绪表现积极,三大油脂价格出现反弹。对于棕油,由于当前产地报价及国内基差均表现企稳,在宏观预期情绪转好的情况下,棕油价格反弹明显。

新湖期货:

国内近期进口菜籽显著减少,压榨菜籽回落,菜油库存不断下降,现价带动期价。国内货源短缺、期现回归在即,支撑9月菜油盘面。但9月菜油接货后将面临新季加菜籽及菜油到港局面,市场预估买方接货意愿不强,或限制菜油91上方空间。华东三级菜油现货基差仍报约09 1250元/吨。中期,国内菜油供需非常紧张局面预计持续;国内棕榈油最新库存下降,现货基差小涨;中期国内大豆进口偏少,国内豆油库存易跌难增,豆油最新库存继续小幅下降。隔夜美联储加息75点兑现,美元指数此前已交易大部分影响,故隔夜冲高回落。加息导致的谨慎情绪预计暂时缓解。短期,油脂盘面预计震荡偏强。操作上,暂时观望。

国泰君安期货:

印尼库存压力仍然很大,考虑到物流问题的解决需要时间,市场预期压力将至少持续至8月份。印尼政府期望通过降税和加大生柴添加比例来促出口、增内销,以此来解决其库容压力,但是目前还没有看到缓解的迹象。目前产地棕榈油基本面仍为印尼有库容压力、马棕油持续累库的偏空预期,这继续对棕榈油价格构成压力。美元指数和原油仍是是短期市场情绪的参考指标,凌晨美联储加息75个基点,符合市场预期,关注市场情绪的变化;印尼库存压力缓解需要时间,短期还要防范马来的库存上升超预期的可能,预计产地棕榈油价格仍然承压;美豆优良率继续下降,CBOT大豆短期仍然是交易天气的模式,加上国内豆油低库存高基差,临近交割月豆油09合约支撑较明显。市场情绪稳定情况下,油脂板块企稳反弹,但是三大油脂走势略有不同,豆、菜油偏强,棕榈油偏弱,短线来看目前位置多空的安全边际都不太高,建议观望为主。

文章来源:东方财富

欢迎前来咨询预约开户,点击头像添加微信沟通

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章