信泰完美人生守护金葫芦适合哪些人?和达尔文6号重疾险哪个好?

发布时间:2022-2-17 11:42阅读:745

问一问

问一问重疾险的市场,当然少不了信泰保险,毕竟很多“网红”重疾险产品都来自信泰保险。

这不,最近信泰又推出了完美人生守护金葫芦重疾险,重疾保障很不错!不仅有多次赔付,还添加了额外赔付。

那么信泰完美人生守护金葫芦适合哪些人?和达尔文6号重疾险哪个好?

下面奶爸来和大家详细介绍一下。

信泰完美人生守护金葫芦适合哪些人?

完美人生守护金葫芦和达尔文6号重疾险哪个好?

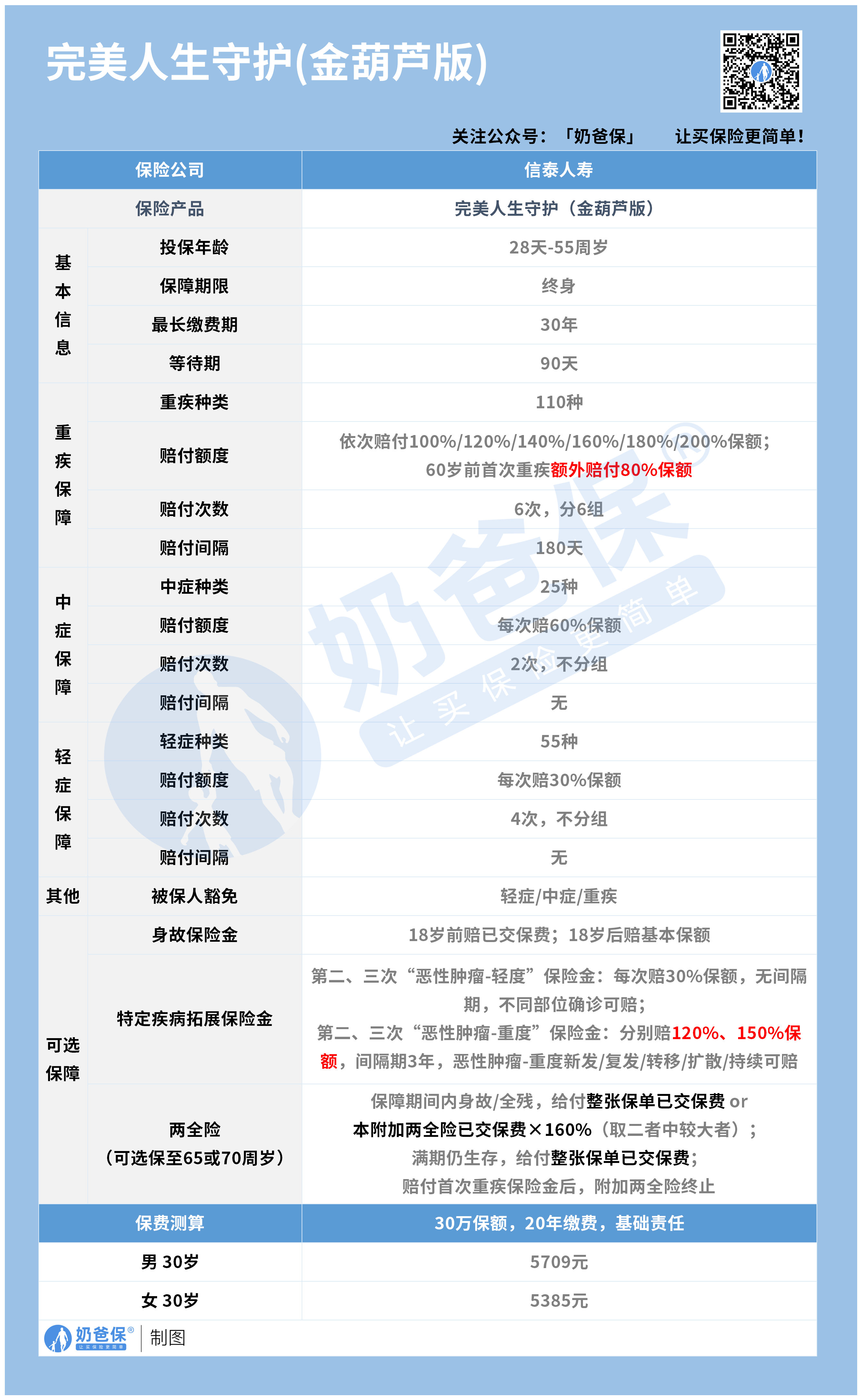

一、信泰完美人生守护金葫芦保障如何?

想知道它的保障如何?首先来看看信泰完美人生守护(金葫芦)的基础信息,如下表:

亮点一:保110+25+55种疾病,重/中/轻症均有多次赔付

110种重疾,分6组赔付6次,而且将最高发的重大疾病——恶性肿瘤-重度单独列为一组,将三大高发重疾(癌症恶性肿瘤—重度、较重急性心肌梗死、严重脑中风后遗症)分别列入不同组内,增加了二次赔付的几率。

间隔期180天,重疾赔付比例依次为100%/120%/140%/160%/180%/200%。

25种中症不分组,赔付2次,每次赔付60%基本保险金额。

55种轻症不分组,赔付4次,每次赔付30%基本保险金额。

亮点二:恶性肿瘤保障更加全面,可选专项多次保障责任

第二、三次“恶性肿瘤-轻度”保险金:每次赔30%保额,无间隔期,不同部位确诊可赔;

这项责任能在肿瘤轻度状态下,让被保人及时得到治疗以免恶化成重度。

第二、三次“恶性肿瘤-重度”保险金:分别赔120%、150%保额,间隔期3年,恶性肿瘤-重度新发/复发/转移/扩散/持续可赔

亮点三:可附加两全险

完美人生守护金葫芦版可以附加两全险,在互联网重疾险中还是比较罕见的。

约定了在保障期间内身故,可以赔整张保单已交保费or附加两全险已交保费*160%的最大者。

如果保障期结束,被保人没有出险,原路返还已交保费。

不过如果被保人赔付了重疾,两全险的责任就会终止。

二、完美人生守护金葫芦和达尔文6号重疾险哪个好?

有小伙伴就问了,那完美人生守护金葫芦和达尔文6号该怎么选呢?

我们先来看看它们各自的保障内容:

1、达尔文6号

重疾单次赔付,轻症、中症可多次赔付,还含重疾复原金、特定重疾保障,更有多项可选责任,保障全面灵活。

最大亮点是重疾复原金,60岁的保单周年日前,首次确诊重疾间隔1年后再次确诊其他重疾,最高可赔100%,相当于在60岁前重疾不分组多次赔。

可附加重疾额外赔,在约定条件内确诊首次重疾,可额外赔80%-100%基本保额。 30岁的保单周年日前,确诊20种特定重疾,还可额外赔100%保额。

2、完美人生守护(金葫芦版)

重疾保110种,分6组赔6次,轻症、中症可多次赔付,重疾的赔付比例依次为100%/120%/140%/160%/180%/200%。

它的投保范围较广,支持60周岁人群投保,等待期只有90天,还可附加两全险。

可附加重疾额外赔,若初次确诊重疾,且确诊时未满60周岁(不含),将额外给付80%保额。

它还有3次“恶性肿瘤-轻度”保险金:每次赔30%保额,无间隔期,不同部位确诊可赔。

那这两款产品分别适合什么人群呢?

l 信泰人寿-完美人生守护金葫芦版:预算充足,看重重疾多次赔付,重疾高额赔付人群

重疾保110种,分6组赔6次,重疾病种分组实用,恶性肿瘤单独分一组,多次获赔概率更高。

重疾、轻症、中症均可多次赔付,重疾保额递增,且60岁前确诊重疾,最高可赔付180%基本保额。

l 国富人寿达尔文6号:追求高性价比、疾病保额高的人群

重疾复原保险金等于“隐藏”的重疾二次赔付,但只能针对不同种重疾。

可选重疾关爱金、癌症多次、心脑血管疾病2次和身故/全残四项责任,针对癌症保障力度十分大。

保障期限可选70岁/终身,消费者可根据自己的需求、预算去选择。

30岁男性,30万保额,20年缴费,保终身,一年的费用也就四千多,性价比不错。

这两款产品的保障各有特色,大家按需选择就好。不过,完美人生守护金葫芦版现在仅支持湖北地区投保哦!

二、总结

重疾险,是保险基础配置中的重要一环。

由于预算不同,健康情况不同,适合每个人的重疾险就是不同的。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

完美人生守护重疾险怎么样?

完美人生守护(金葫芦版)重疾险怎么样?多大年龄可以投保?

信泰完美人生守护重疾险性怎么样啊?值得投保吗

想问一下完美人生守护(金葫芦版)重疾险的最高保额是多少?买这个保险划算吗?

完美人生守护重疾险怎么样?

完美人生守护(金葫芦版)重疾险怎么样?多大年龄可以投保?

信泰完美人生守护重疾险性怎么样啊?值得投保吗

想问一下完美人生守护(金葫芦版)重疾险的最高保额是多少?买这个保险划算吗?

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:53

2026-07-06 14:53

-

2026年第三季度国债发行安排出炉!四类国债一文讲清

2026-07-06 14:53

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:53