杉杉股份负极业务估值

发布时间:2021-12-2 13:56阅读:459

问一问

问一问一、概述

负极不是一个标准产品,不同的车型、电子产品在负极材料的选择上、性能上都有不同的需求,这就导致负极产品定价模式与很多标准化产品的成本加价有所不同,品牌溢价也就是在这里体现。单吨收入高、毛利高、单吨净利高、研发高的企业往往意味着技术领先友商,规模效应下,更容易将雪球滚起来,夯实龙头地位。

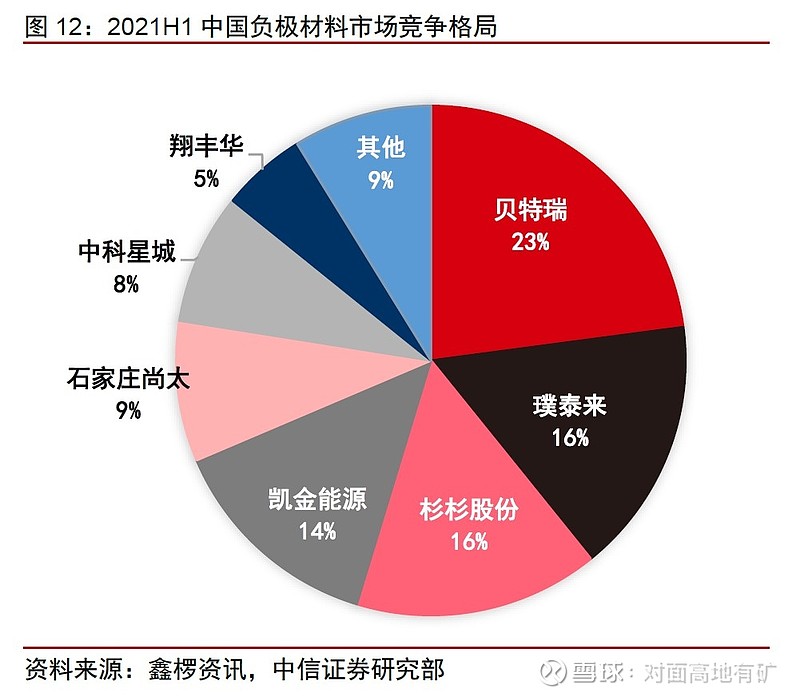

国内负极格局比较分散,呈现四大三小的格局,后续随着中科扩产落地,有望跻身一线负极厂商。

负极供需格局、石墨化、成本构成等细节这里不赘述,研报太多了,我稍微总结一下自己认为比较重要的几点:

1、明年石墨化产能紧缺;

2、电费是影响负极厂商的核心因素,谁能在低电价区域率先拿到能评环评去投产建厂,谁就有先发优势;

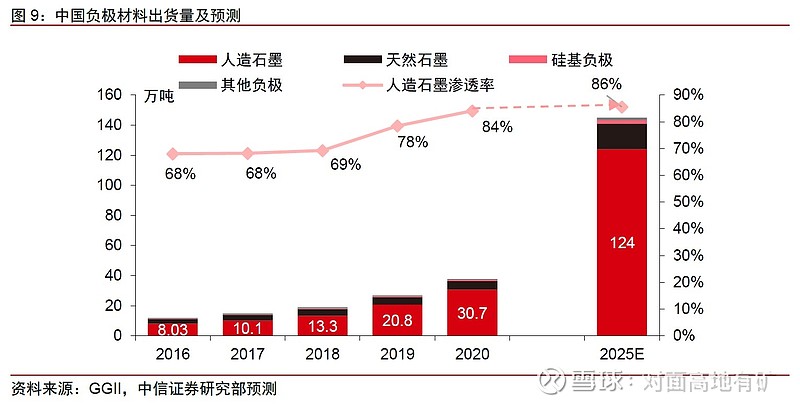

3、通过成本结构分析,负极2025年全球市场规模500亿左右,总需求150万吨左右;

4、上游选焦也挺重要,但基本没人会去锁定相关资源,与上游深度合作,共同研发已成一大壁垒;

5、负极国内格局基本就是全球格局,国外就日立化成占了10%稍微多些;

6、负极下游占比方面,消费:储能:动力≈1:2:7

7、人造石墨还是主流,掺混只是石墨化产能紧缺下过渡之举;

8、不同炉子的工艺壁垒不大,要在能耗与性能上做选择,用哪种主要看客户需求;

9、谁率先突破连续化大规模量产,谁有望引领行业(山河智能说他们行,但似乎资本不信,产业内的人也表示没见到产品);

10、谁率先具备大规模量产硅基负极的条件,谁有望引领行业;

11、石墨化自供率提升20%,毛利率约提升6%,短期看,石墨化自供率高的企业更有优势;

至于远期供过于求的观点,我认为对于锂电,不能静态去看,24年若公司公告的产能都顺利投产,那么负极远期产能在当期肯定供过于求,可是,企业家得未雨绸缪,产能达产后也有爬坡时间,到25是均衡,或许26、27又紧缺了,投资也不必看太远,看准1-2年的趋势就很好了,后面再跟踪就行。

二、财务指标

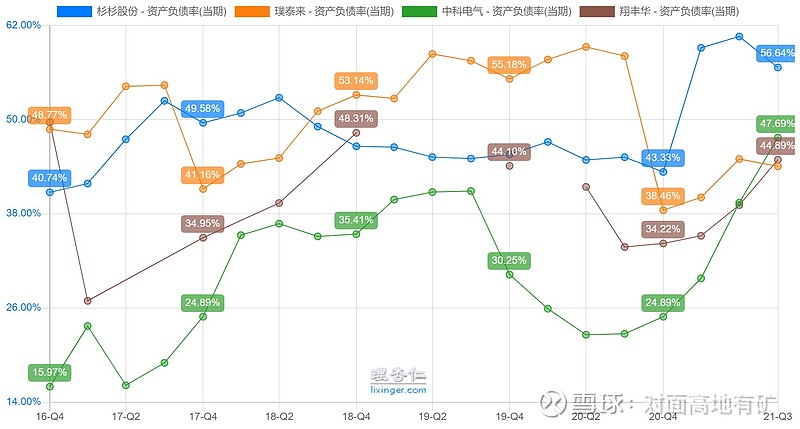

对于景气赛道、高速扩张的行业来说,我觉得财务好不好看并不重要,就意思意思一下,选取璞泰来、中科电气、翔丰华作比较,自行浏览吧。(尚太科技也挺好的,只是还没上市,不好看估值)

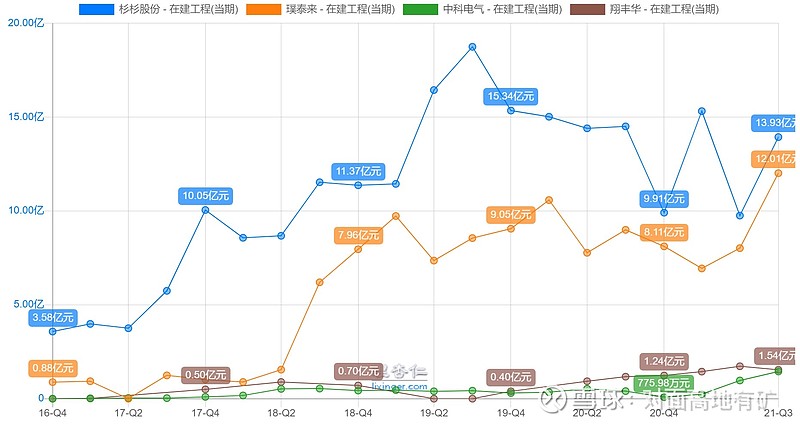

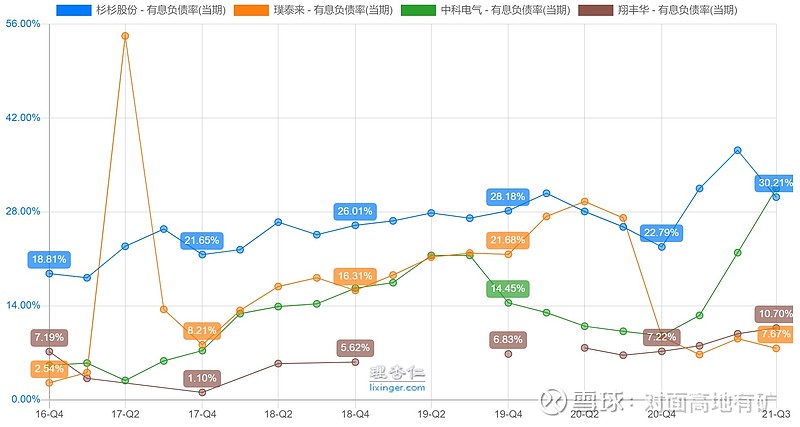

在建工程是能说明问题的,有些公司说要扩产,可是财报上在建工程却见不到增长,那得斟酌一下是不是有别的问题,这跟设备产业是类似的,看订单、看扩产,可以决定未来的盈利与估值高低。

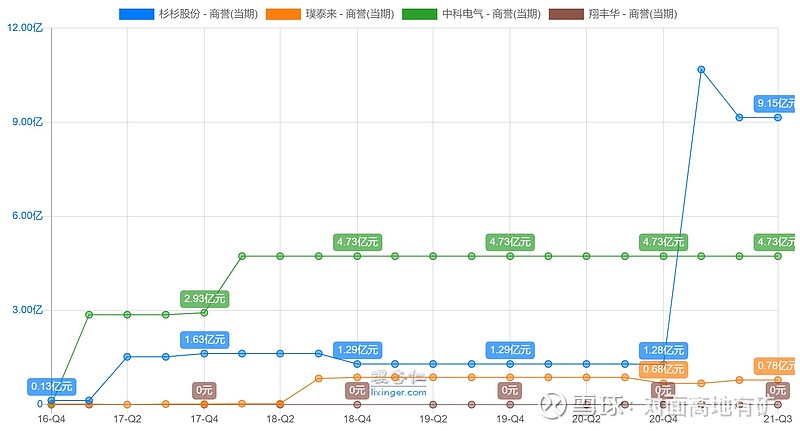

最近好像不怎么听到商誉暴雷了,杉杉偏光片的商誉大大大概率是不会有雷的。

机构一如既往地只看过去表现决定是否持有一家公司,杉杉过去是不行,还做服装、充电桩、整车什么都做,没有主线,是我我也不投。但也因此产生了预期差,当一个天赋极佳(本就是第一批做负极的企业)的差生开始认真学习了,是不是可以期待一下未来基金持仓比例的提高,尤其是进入中证180后。

大规模扩张的企业,财报负债方面必然不好看,这不重要。

三、核心估值指标

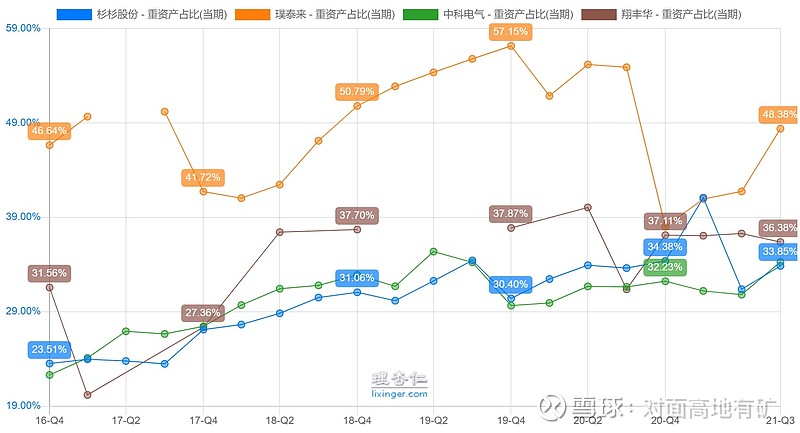

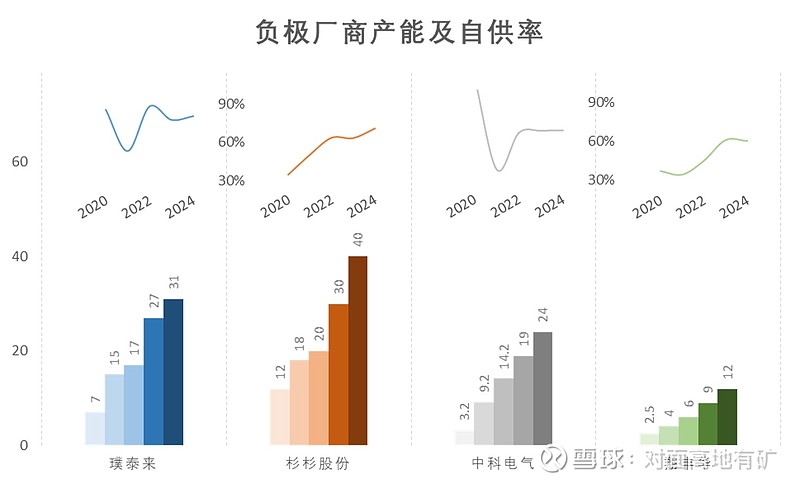

1、产能与石墨化自供率

这几点从以下几张图就能有比较清晰的认知,其实3年后的市场不用太在意,不排除已宣布扩产的产能无法扩建的情况,石墨化率大概看个趋势即可,里面有涉及到负极与石墨化达产时间不同步或者没找到官方数据的问题,导致短期石墨化自供率下降(如璞泰来21年),其实这只是样本统计误差。

从上图可知,把时间拉长2-3年看,璞泰来、杉杉、中科(之前石墨化超过100%,后面负极先达产,石墨化时间稍晚些,导致石墨化自供率看似大幅下降,其实22年石墨化跟上后就恢复正常了)的石墨化自供率都在70%以上,若算上外协部分,都在80%、90%,石墨化自供率多少已经不能让一线负极企业形成竞争优势了。

贝特瑞主要做天然石墨,硅碳负极也走的比较领先,技术实力在业内算形成了一致认可,自供率的多少相对来说就不是那么重要了,所以也没拿贝特瑞做对比。

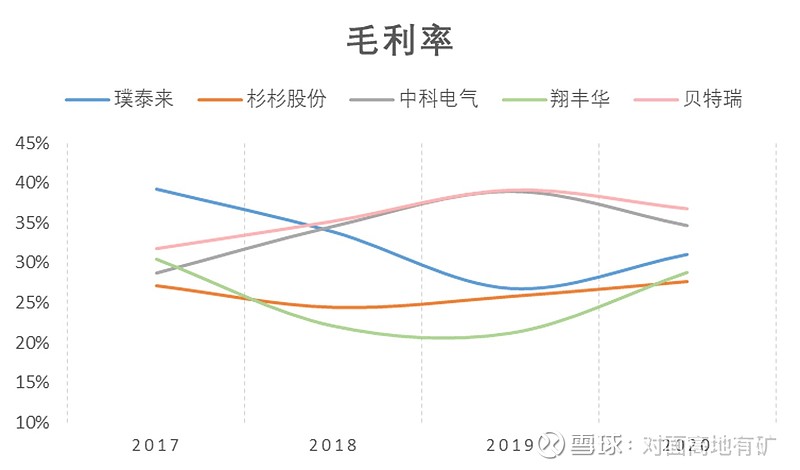

2、盈利能力

杉杉做负极的时间非常早,后来却被璞泰来超越,这跟杉杉公司运营有很大关系,外加产线落后,杉杉的毛利率一直很低,而随着包头一期一体化项目落地以及郑老板任职后聚焦锂电材料+偏光片的双轮驱动战略,剥离无关业务,21Q3单吨净利已经从19、20年的3000跃升至7000+,这个数据在上市公司中也仅次于璞泰来的1.1万/吨。

后续随着杉杉更多一体化产线的达产,快充、硅氧负极等高附加值的产品占比提升后,杉杉的毛利率有望进一步上行,根据20%石墨化自供率提高6%毛利的关系,杉杉的毛利是可以跟璞泰来比肩的,只是产品结构的问题导致单吨净利还是比璞泰来低一些。

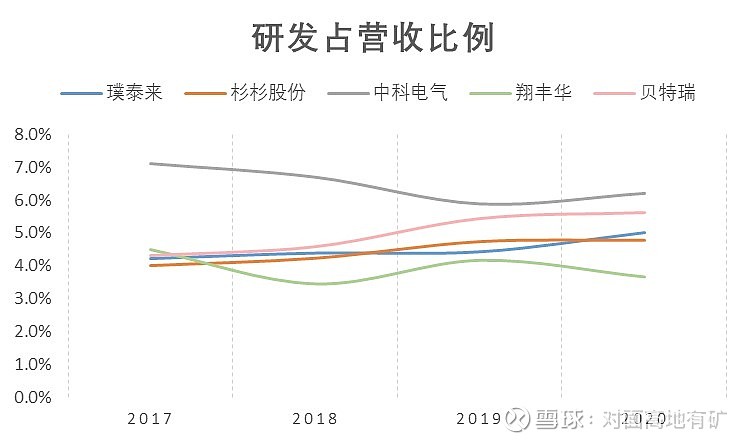

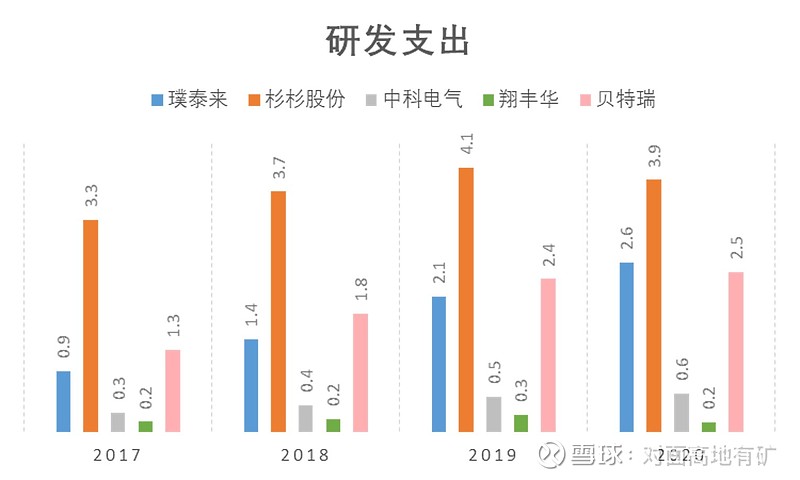

3、研发

研发支出方面,因为没法拆分负极与非负极,每家公司的营业收入体量也不同,即使研发占营收比例相同,实际上对负极业务的贡献度也可以是天壤之别。

营收100亿的公司,每年花5%,即5亿去研究硅基负极,跟一家10亿营收的公司,花5%,即5000万去研究硅基负极,这完全是两个效果,而且下一代技术谁领先半步就几乎能拥有所有市场。从当前调研情况来看,杉杉跟贝特瑞是目前硅基负极唯二已量产且经过下游客户验证实现稳定供货的企业。

四、估值方法

以往我对公司估值,会从行业空间上限、供需结构、市占、盈利性等角度去算3年后的大概业绩,再去比对同行的PE、PB(传统估值法看,杉杉依旧是最便宜的)。但这次我不想这样估,1PE能跌,100PE能涨,短期(一年也是短期)股价涨跌看行业拐点,锂电主材中,明年景气度最确定的一个是铜箔,另一个就是负极,我只需在负极中找到性价比最高的即可。

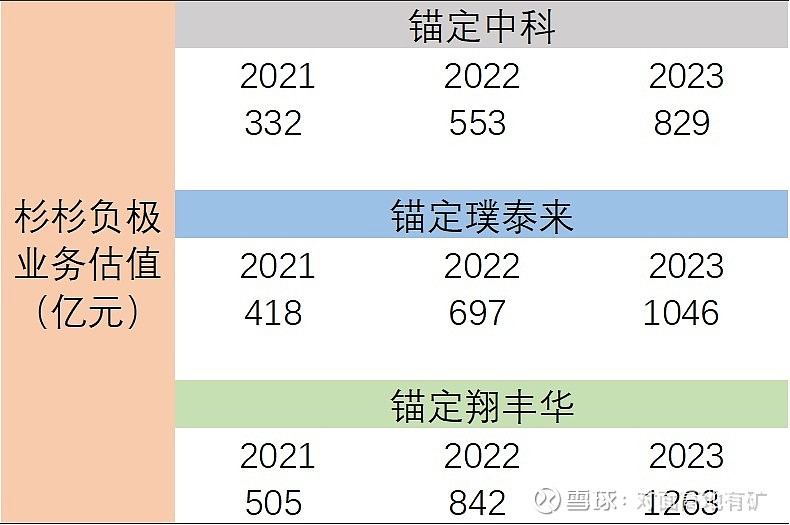

鉴于A股已经有好几家纯粹的负极企业,无论是业务雷同性、股权流通性(某些行业是要跟海外企业竞争)等方面都是有类比性的,我这里对杉杉负极业务的估值,采取另一种思路——假设同行目前的估值是市场认可的公允价值,杉杉与其相比相对的盈利能力、产能规模来算估值。

先上某卖方的璞泰来业绩预测拆分图,可以看到璞泰来负极材料+石墨化业务在未来的利润贡献度是65%,很稳定,而其他的几项业务也都是锂电相关,我认为璞泰来的分部估值倍数是具备一致性的(不像杉杉,偏光片用20PE,锂电用30PE),所以,当前璞泰来市值为1200亿,粗略判断市场认为璞泰来负极业务值1200*65%=780亿;

理论上,若不考虑可能的供过于求、价格战导致行业整体杀估值等情况,负极市值与未来产能、单吨盈利能力是具备一定线性关系的,产能越高、单吨盈利越强,市值应该越大。于是我比对杉杉与同行的产能、单吨盈利能力,估算出杉杉负极业务在当前市场应该有的公允价值。(没有选择贝特瑞做比较,一是贝特瑞天然石墨为主,二是别的业务也景气,不好拆分未来的负极估值,三是在北交所,估值环境有所差异)

璞泰来已经没有石墨自供率提升带来的估值溢价了,未来更多的是产品结构调整与产能扩张带来的估值提升。而中科跟杉杉逻辑就比较一致,一方面明年的自供率这两家都能得到较大幅提升,另一方面产能也都在快速扩张。

杉杉包头二期、眉山工程一体化产线更先进,单吨投资量更大,加上快充比例提高,单吨净利应该会继续向好,我这里是按21Q3的数据去预测,可谓是保守估值。

翔丰华的逻辑除了产能增加外,还有一点就是翔丰华有天然石墨产能,22年石墨化产能依旧非常紧缺,有可能提高天然石墨的占比,这点有估值溢价,相对来说璞泰来就比较稳定,因此横向比对下取个中值,杉杉22年负极业务估值我看到700亿,给个安全边际8折的话也有560亿。

五、总结

包头二期进展很顺利,意味着22年产能投放很顺利,根据调研可知,22年的订单已经饱和,估计杉杉22、23年会一直环比增长。

23年以后负极会不会过剩、连续石墨化进展、硅基进度如何,这些都是未知,我们得在不确定性中抓住确定的事情。首先,负极明年供需格局紧张是确定的,长期景气度高是确定的,杉杉产能释放是确定的,毛利率提高也是确定的,盈利能力、先进技术布局不弱于同行也是确定的,所以我认为杉杉至少能享受同行平均的估值水平,后面随着眉山一期、二期达产,杉杉负极产能将是世界第一,若我们只看到22年,560亿的负极业务估值我认为是比较保守的了。

再结合之前分析的杉杉股份偏光片业务估值,在不给β高增溢价(卖方看璞泰来看到2000亿了,也在强推中科)、龙头溢价、情绪溢价的情况下,仅仅是估值回归,杉杉的偏光片+负极就应该在800亿+,另外还有正极+永杉锂业的估值,我认为上千亿只是时间问题

作者:对面高地有矿

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52