量价齐升!说一个龙头公司!

发布时间:2021-11-23 15:46阅读:1015

问一问

问一问大家都在看:

冬奥会必须涨价的板块!

磨底成功,随时起飞,困境反转成功!真正涅槃重生的行业巨头

三大热点启动!照这么做就对了!

半导体材料之光,光刻胶产业链全梳理

北上资金连续5日加仓个股一览

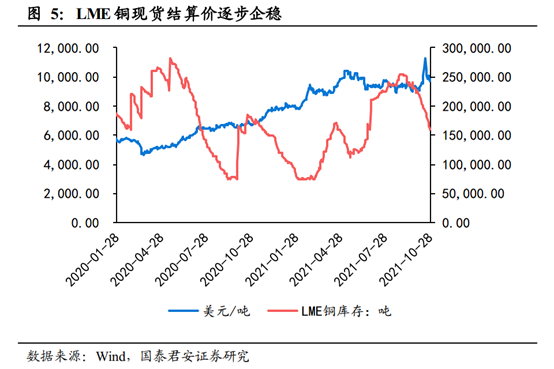

今年以来,很多金属价格呈现着快速上行的趋势,也致使很多中下游产业受了很大影响,之前,我也给大家讲过很多。

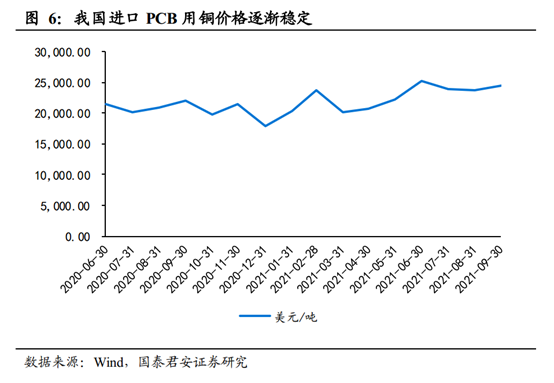

最近,铜价的波动逐渐企稳,我们今天来看看其相关的下游PCB产业,也就是线路板产业,它的逻辑是怎样的。

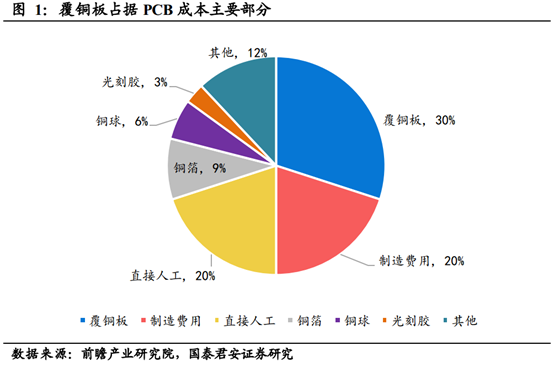

PCB生产所需要的原材料正有铜,具体点说它的原材料成本占比最高的是覆铜板(CCL),而覆铜板的成本中,玻纤布、铜箔、环氧树脂合计占比超过70%,其中铜箔的占比会达到40%左右,这样,铜价的波动就对生产PCB的成本有很大的影响。

铜箔是属于资本密集型行业,市场集中度高,行业前5的市占率达50%,对下游有较强的议价能力,尤其在铜箔库存紧缺时期铜箔厂商的价格话语权更强。

所以,覆铜板生产商有能力通过提价来转移上涨的原材料价格,将成本顺畅地转嫁至下游PCB,以此来维持甚至提升毛利率。这样,PCB企业的业绩就会被压缩。

从相关数据就可以看到,覆铜板企业自去年到今年三季度,共有数次涨价潮,但进入今年的3季度后,各覆铜板厂商的涨价节奏明显放缓,只有几家厂商对部分产品价格进行了小幅涨价。

这是否意味着上游原材料的价格在逐步企稳,覆铜板的产能将会得到进一步的释放,覆铜板的价格也会逐渐企稳?那么其下游PCB也会逐步向下游进行成本转嫁,盈利能力也有望恢复?

这里除了原材料的影响外,还要提到的一个因素就是人民币升值的影响。目前几家龙头的海外营收占比会比较大,例如世运电路海外营收占比最高达到了86%、鹏鼎控股、沪电股份、深南电路的海外营收占比分别为71%、64%、64%。

当人民币升值时,会产生很大的汇兑损失,现在人民币汇率在稳定了,汇兑损失给各公司带来的盈利影响也变小了。

在上游成本企稳的背景下,再来看看它的下游需求是否景气。

汽车领域

首先,PCB在汽车领域会有应用,当前主流传感器是选择摄像头+雷达的配置,而无论是摄像头还是雷达,PCB板均为其基本组成部件。像特斯拉Model3的ADAS传感器的PCB价值量,占整车PCB价值总量的21.4%-54.6%。

在智能座舱里的显示屏上,也会应用大量的PCB,像一些视觉感知系统、语音交互系统等电子设备都会采用,现在,显示屏块数增加、大尺寸趋势已经形成。

目前智能驾驶渗透率提升的确定性是很强的,这样摄像头和雷达的使用量会增加,显示屏的制备也会增加,PCB也会迎来更广阔的市场空间。

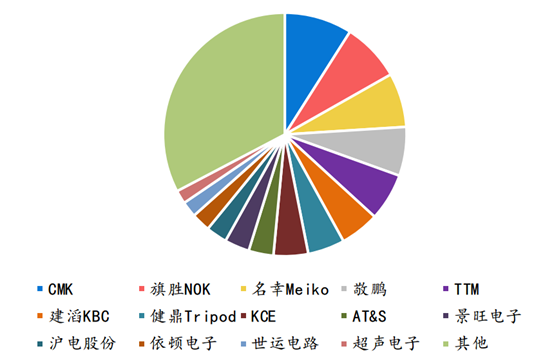

相应的,汽车PCB市场份额排名第一的为CMK,第二为旗胜,前几位均被国外产商占据。其他占据份额较大的分别为台湾厂商敬鹏、健鼎,以及内地厂商沪电股份、依顿电子、世运电路、超声电子等企业,竞争格局是很分散的。

服务器领域

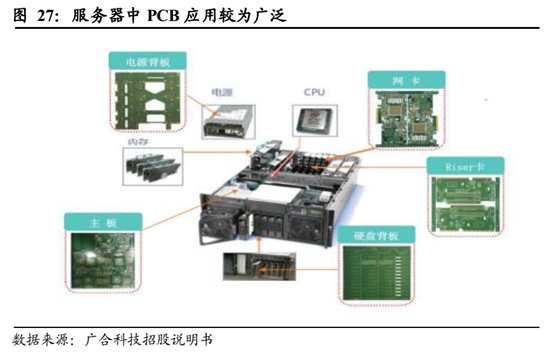

服务器是重要的网络节点,需要存储、处理网络上超过 80%的数据和信息,目前,我国已经成为全球重要的数据大国,而PCB是服务器的基础组成部件,服务器的增多,就会带动PCB产业的发展。

我们可以看到,现在云计算的浪潮正在袭来,云计算的工作量从16年的83%上升到了今年的94%。对此,全球云基础架构服务支出规模也在增长,在今年首次超过了400亿美元。

除了云计算架构的推动外,5G的推动大家应该更好理解,现在物联网的市场正在快速发展,各行业企业需要提升自己的AI推理能力,也就会涉及到AI服务器,它也会应用到PCB。

此外,当前服务器平台方案正由Purely转为Whitley,可以简单理解为这是一个转型升级过程。它的升级会对PCB的要求提高,这样PCB的质量性能会提升,价格也会随之提升,这样该领域的总产值就会增加。

PCB在服务器中应用广泛,按照应用可以分为主板、电源背板、硬盘背板、网卡、Riser 卡等,在服务器出货量不断上升的背景下,PCB 的应用数量也将水涨船高,加上上面的论述,该领域很可能会量价齐升。

总的看数据,上半年全球服务器的出货量超过600万台,下半年这个数据仍是维持高位,而且,预计在未来5年这个市场规模会维持在12%以上的同比增长率,发展韧性强。

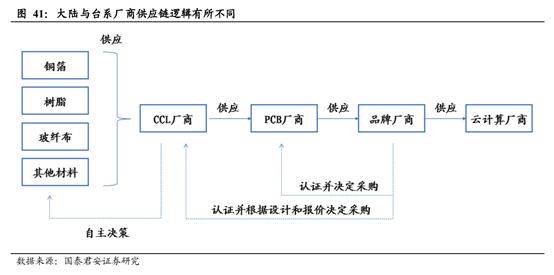

国内排名前三的服务器PCB供应商分别为台湾金像电子、台湾健鼎科技和大陆广合科技。

台系厂商和大陆厂商的供应逻辑并不相同,台系厂商供应链中ODM服务器占据主导地位,而大陆则是品牌服务器处于供应链主导。大陆厂商营收和利润增速明显高于台系厂商,此外,大陆公司以远超台系厂商的投入适应全球技术更替迅速的背景,逐年增加整体研发费用,有望率先突破技术壁垒和抢占市场份额。

Mini-LED用板领域

Mini-LED基板方案目前主要有PCB、FPC和玻璃三种,其中PCB和玻璃基板比较受青睐。

二者相比,PCB材料的成本显著高于玻璃材料,但因为玻璃基板工艺复杂,综合成本是较高的,而且玻璃基板还会出现良率低以及规模化程度不高等问题,PCB的技术就较为成熟,所以,总的看,PCB方案为Mini-LED基板的主流方案。

现在LED芯片面积在逐渐减小,间距也在缩小,这样对PCB的制作要求也越来越高。

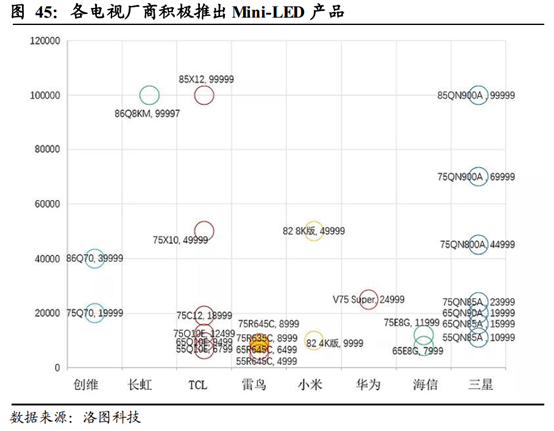

Mini-LED会应用在大屏电视领域,因为相比OLED屏幕,Mini-LED不仅显示效果好,同时还拥有更长的使用寿命,成本也在减少,所以在高端大屏电视领域已经开始实现对于OLED电视的替代。

当前电视厂商正在积极的推广Mini-LED电视,从今年618的线上数据看,Mini-LED 电视的占比0.2%,OLED占比0.4%,Mini-LED 电视大有反超OLED之势。未来5年销量的复合增速甚至会高达56.5%。

目前国内的Mini-LED供应链基本成熟,制造成本也在显著降低,目前Mini-LEDPCB基板单片的价格约为20美元左右,按照这个价格和渗透率,2025年Mini-LED用PCB的市场规模或将接近200亿元,但考到未来价格的下降,Mini-LEDPCB基板的市场仍将接近百亿元。

从全球范围内看,当前已经研发出Mini-LED PCB基板的厂商较多,包括台湾企业欣兴、泰鼎、同泰,韩国永丰。

而国内Mini-LED 产业链配套也相对成熟,从芯片端到封装、显示端,国内基本实现完整的Mini-LED产业链,这给国内PCB厂商的发展带了机会。

这里有鹏鼎控股、中京电子、胜宏科技、奥士康等。快速的市场响应能力、大规模量产能力以及产品良率就成了各厂商的核心竞争力。

XR设备用板领域

这里的XR是指AR/VR/MR设备,它们是AIoT核心智能硬件。其中的VR设备2020年达到约600万台,预计2024 年有望出货3550万台,复合增速高达56%。

AR设备去年达到约69万台,预计2024 年有望出货4100万台,复合增速甚至高达 177%。在量上面,有很大增长确定性。

由于XR设备在较小的空间上集成了大量的电子元器件,集成密度较高,同时对于精度、速度提出了更高的要求,传统的PCB板已经无法满足性能要求。所以需要升级去同时满足性能和效率的更高标准,这样价格也是和上述描述的一样,价格也会增加。

目前国内鹏鼎控股以及东山精密均在XR用板中积极布局,并向F客户等主要玩家供货,未来有望深度受益于XR用板量价齐升趋势。

简单的总结下逻辑就是,目前上游原材料价格逐步企稳,PCB企业成本压力进一步向下游转嫁,汽车、服务器、XR、MiniLED 四大领域爆发打开PCB空间并加速产业结构升级,国内厂商深度布局未来有望充分受益。

尽管,这个逻辑是好的,但大家还是要多注意下上游原材料价格的变化,因为,目前各个机构对其价格走势的态度是不同的,倘若,上游原材料价格再出现剧烈上涨,将对上述相关企业的业绩造成很大的影响。

研报来源:国泰君安证券《PCB 产业升级趋势明确,四大领域爆发打开需求空间》

免责声明:本文仅为对历史数据的客观分析,不构成任何投资建议,不对用户依据本文做出的任何决策承担责任

获取更多深度逻辑,以及更多高确定性的成长型公司,关注萝卜投研公众号!(账号:robotouyan)

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

为何说量价齐升才是实质性的上涨?

为何说量价齐升才是实质性的上涨?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43