乌江榨菜真牛!竟敢比价飞天茅台

发布时间:2021-11-22 09:42阅读:623

问一问

问一问高端白酒经常被吐槽价格畸高,一把粮食两斤水凭啥卖上千元?昨日我们又见识到了上千元的榨菜,惊不惊奇?

昨日(11月18日)四川省最新文件,未来要对种植牙带量采购,引发医药股大跌,通策医疗大跌6%;种植牙产品复杂多样且不用医保,过去大家普遍认为,不用医保的产品不受集采政策影响,现在看来情况不是这样的;种植牙集采,为医疗服务板块带来了不确定性。

医药板块,目前最确定的细分赛道还是CXO,从凯莱英公告的大订单以及在手订单,可以看到行业高景气度仍在持续。

长春高新:当前广东生长激素集采价格尚未确定,但是从披露的集采规则看是比预期要好的,再结合竞争格局,推断最后的集采结果大概率降价幅度会较温和。

金赛药业作为国内生长激素龙头公司,产品梯队完善,预计此次集采对公司盈利水平影响较为有限。在儿童矮小症渗透率持续提升的背景下,公司生长激素收入仍将保持较高增速。当前股价对应2021、2022年估值分别为28倍和22倍PE。

大众食品涨价

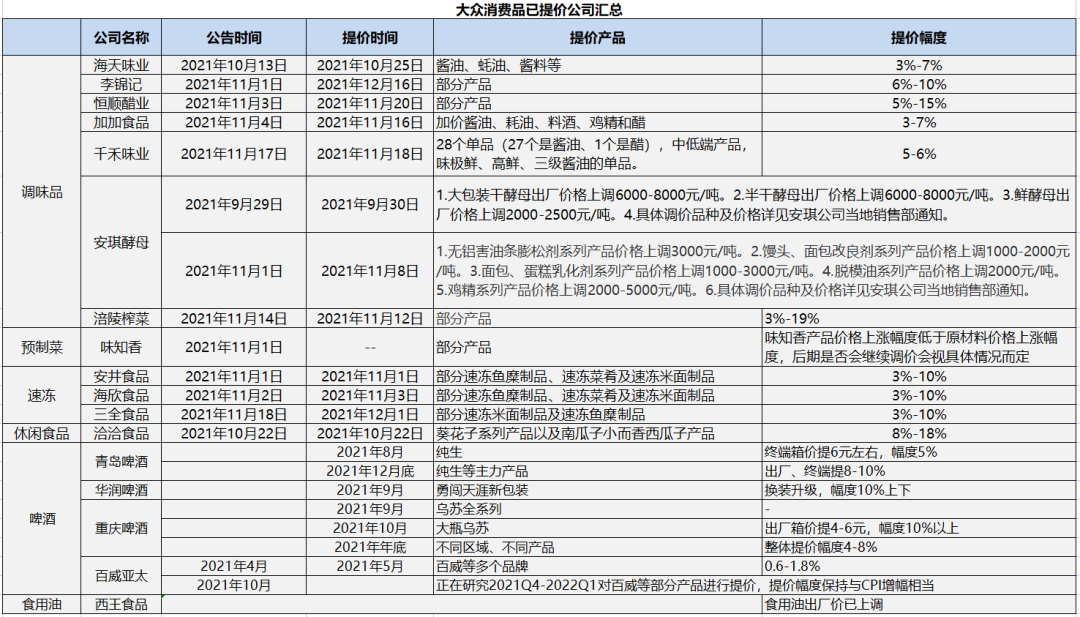

1、千禾味业发布调价通知,对部分中低端产品将于2021年11月18日提价,幅度预计在5-6%左右,产品主要为味极鲜、高鲜、三级酱油的单品。高端零添加产品没有提价。

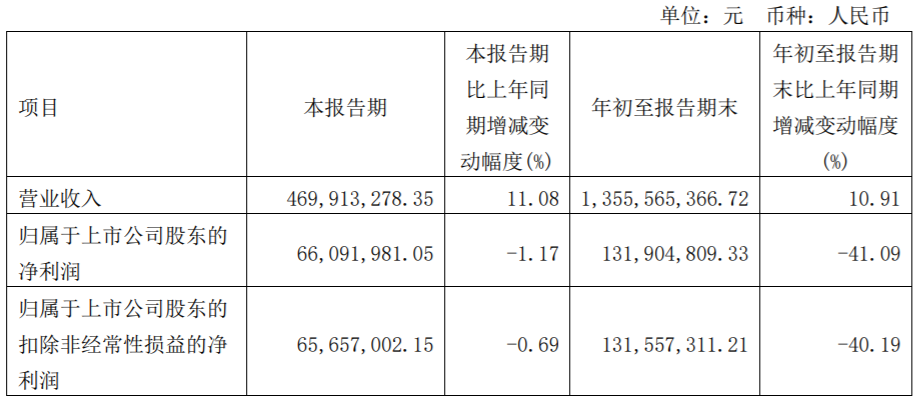

2021年前三季度,千禾味业实现营业收入13.56亿元,同比增长10.91%;实现归母净利润1.32亿元,同比下降41.09%。其中,第三季度营业收入为4.7亿元,同比增长11.10%;归母净利润为0.66亿元,同比下降1.17%。

业绩点评:

1)在社区团购冲击及消费疲软大背景下,第三季度营业收入增速环比大幅改善,恢复双位数增长。

2)第三季度,公司净利润略有下滑;主要原因是销售毛利率同比下降9.29%,为39.96%;毛利率大幅下降,一是因为会计准则变更,运输费和包装费从销售费用转至成本,二是原材料价格上涨带来成本上涨。

3)三季度随着消费逐步企稳、社区团购冲击告一段落,行业及公司增速逐步转正。费用端来看,公司今年签订的9800万广告投放合同已在上半年基本完成投放,第四季度公司业绩有望实现正增长。

4)截止第三季度末,公司共有经销商1728家,净增238家,其中Q1、Q2、Q3分别净增86家、97家、141家。消费企稳趋势已基本确立,今年基数较低,2022年公司利润弹性预期较大。

正因为公司第三季度业绩的超预期表现,在这轮涨价逻辑行情中,公司股价表现强劲,从底部计算已反弹超过60%;目前股价26.90元,对应估值是97倍PE。

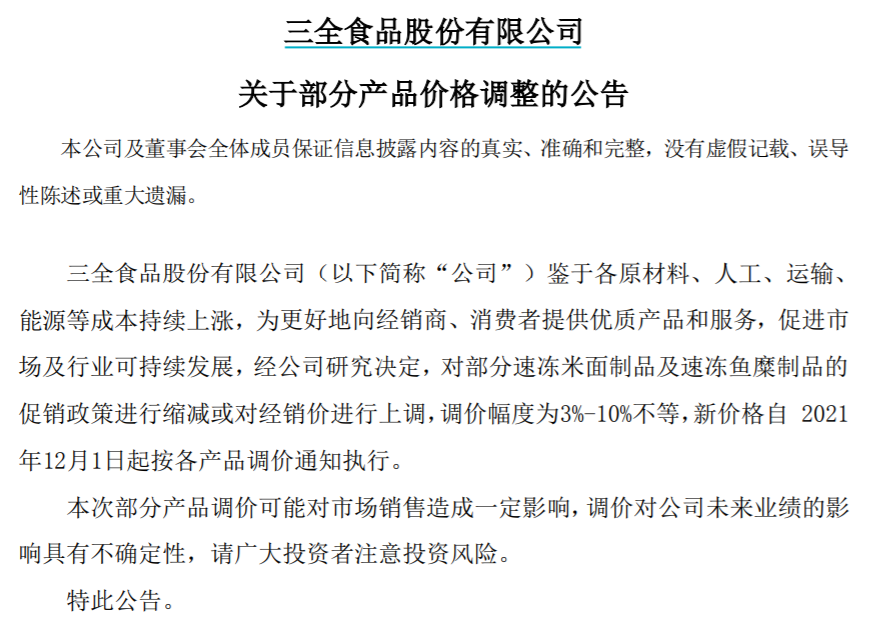

2、11月18日晚,三全食品发布调价公告:鉴于各原材料、人工、运输、 能源等成本持续上涨,公司决定对部分速冻米面制品及速冻鱼糜制品的促销政策进行缩减或对经销价进行上调,调价幅度为3%-10%不等,新价格自 2021 年12月1日起执行。

三全食品创立于 1993 年,旗下拥有“三全”及 “龙凤”两大品牌,目前已有销售终端网点超 20 万 个,整体业务规模及市占率连续多年位居行业第一。

公司主营业务包括速冻面米制品、速冻调制食品、冷藏产品、常温产品等的研发、生产和销售。速冻面米制品主要包括汤圆、水 饺、粽子、面点等产品,速冻调制食品包括涮烤类等产品,冷藏产品包括鲜食、烘焙面包等产品,常温产品包括米饭套餐、自热米饭等产品。

从产品结构看,水饺、汤圆、面点系列(包括火锅料、鲜食等其他类产品)为公司三大主要产品系列,合计占比在90%左右。

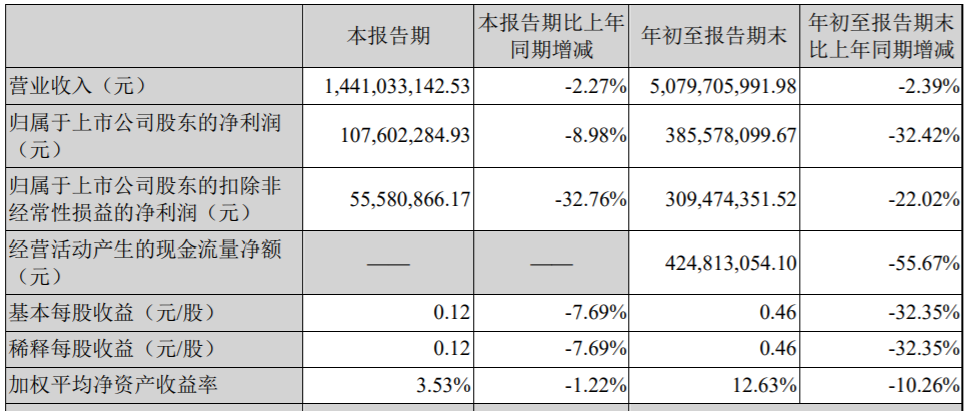

2021年前三季度,三全食品实现营业收入50.80亿元,同比增长-2.39%;实现扣非归母净利润3.09亿元,同比增长-22.02%。其中,第三季度营业收入为14.41亿元,同比增长-2.27%;归母净利润为0.56亿元,同比增长-32.76%。

业绩点评:

1)受消费需求疲软、去年疫情下基数较高以及C端商超渠道客流有所下滑影响,公司收入下滑;但第三季度收入环比第二季度明显改善,第二季度营收同比下滑13.58%。

2)C端零售渠道表现承压;B端餐饮渠道在低基数、以及公司持续加大渠道建设与新品推广下,保持稳健增长态势。

3)2021年前三季度,公司销售毛利率为24.33%,同比下滑8.71%,主要原因:1)会计准则变更,运输费用调整至营业成本影响。2)与原材料价格上涨。

4)产品方面,公司涮烤类产品表现相对较好,新产品锁鲜装、牛肉丸等系列产品维持良好发展态势;在传统产品基础上,公司正加大新品类与新品种的研发推广,继续拓宽消费场景。

5)三全食品在速冻食品领域,市占率超过30%;且已建立起完备的全国经销商体系,依靠汤圆水饺牢牢把控家庭市场,再凭借馅饼、蒸饺等米面制品进军餐饮, 后续茴香小油条、拉面面节等大单品均实现快速导入,目前正在培育家庭装火锅料、便利店鲜食等业务。

在B、C端双轮驱动下,有望实现业绩快速回暖。以股价20.38元计算,对应估值是32倍PE。

总结

1、大众品提价仍在不断落地,当前阶段,食品股的上涨是基于预期CPI上升,产品涨价的逻辑;预期边际改善驱动股价先于基本面因素走强。

2、2021年受局部地区疫情反复干扰,消费需求疲软,消费企业收入放缓叠加成本上涨,盈利大幅下滑,股价戴维斯双杀,目前基本面预期已见底。

预计2022年消费将逐步复苏,关注产品提价后的业绩兑现。只要基本面出现一定的边际改善,股价就可能超预期上涨。待成本下行、需求回暖预期升温之时,则有望迎来双击机会。

来源:价值研学社

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

飞天茅台出厂价上调对a股来说是好事还是坏事?

请问老师,为什么说飞天茅台出厂价上调是在救市?

飞天茅台出厂价上调对a股来说是好事还是坏事?

请问老师,为什么说飞天茅台出厂价上调是在救市?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43