一支强势反弹的医疗器械股

发布时间:2021-11-22 09:39阅读:396

问一问

问一问我跟踪公司的习惯是,在大涨时将其收入自选股,有时间就研究一下基本面,如果确实基本面过硬,就开始关注;但如果是长期基本面并不好的公司(说明其股价的上涨只是资金面在推动)就会放弃。对于基本面过硬的公司,等跌到接近合理估值时开始重点跟踪。

这种跟踪方法是把自己的判断和市场的选择尽可能地结合起来,避免选股时的“孤芳自赏”,而那些在接近底部位置时反弹最强势的公司无疑就是我们应该重点关注的标的。今天我就说说医疗器械领域这一波反弹比较有力度的一个公司:心脉医疗。

公司的产品属于国产化率比较低、刚刚开始进口替代的领域,一般来说,短期内集采的可能性比较小,且处在发展的初期,增速会比较高,因此更容易受资金的关注。

至于像心脏支架这类已经烂大街的产品,被市场冷落是很自然的事,关于这一选股思路,我在以前的文章中已经说过。近期反弹时的表现也基本验证了我之前的判断,比如,乐普医疗就基本上没有什么反弹,但心脉的反弹就要强很多。

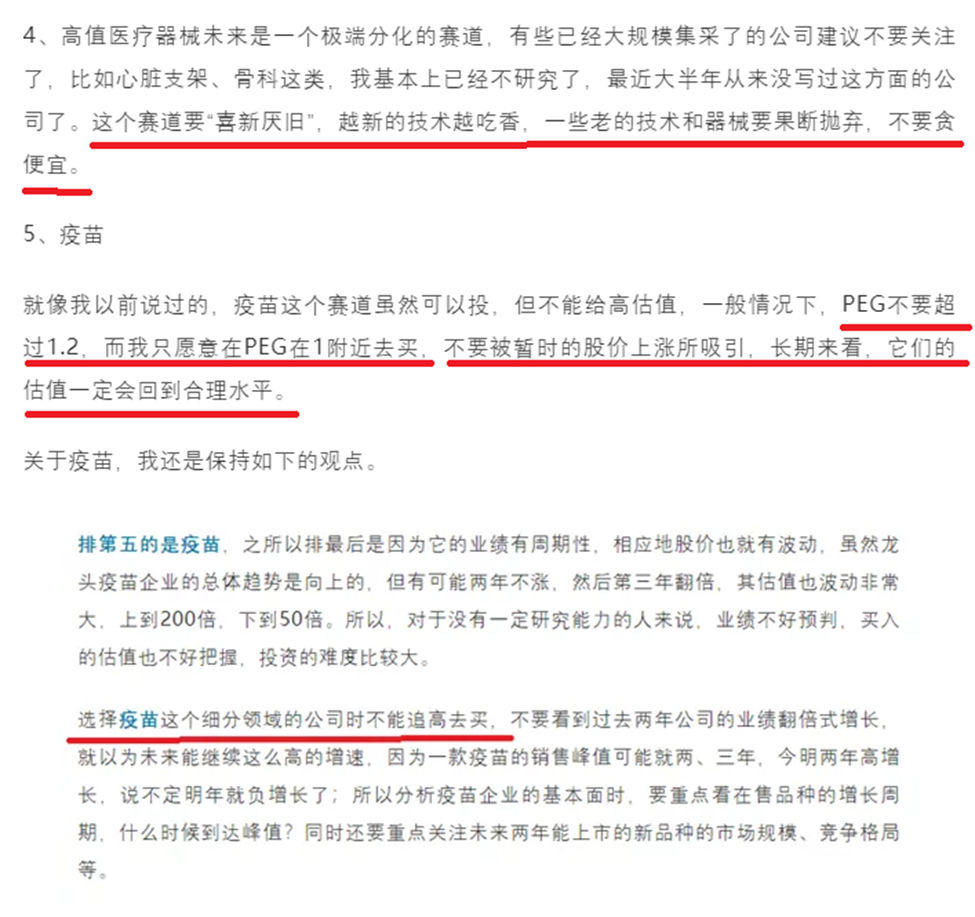

关于医疗器械的选择原则,我以前用“喜新厌旧”来形容,就是说要选择新的技术,抛弃老的技术,像心脏支架、普通的骨科就属于老掉牙的技术了,所以我认为基本上没有关注价值了。

具体的原则我在2021年8月9号的文章中已经说过了,有兴趣的朋友可以看下面的链接:我看好的医药牛股清单3(2021-8-8 版)

这里我只把其中关于医疗器械和疫苗的投资原则再截出来。

可以看到,目前我的操作也是按照上次的原则在执行,疫苗在PEG为1左右开始慢慢建仓。至于医疗器械,我认为这一次只是个反弹,应该还会回落下来在底部继续盘整,并形成一个平台,如果不破平台的话,就是一个相对的底部了。

关于心脉,在今年5月份的时候写过文章,有兴趣的朋友可以在文章目录里去找。这次再简单说一下下半年的动态。

心脉下半年主要有两件大事,一个是9月份推出了一个股权激励计划,以2020 年营业收入为基数,2025年营业收入增长率不低于271.29%;或者至2025 年12月31日止公司及下属子公司合计新增获批第三类医疗器械产品注册证的自研产品数量不低于8 个;5年的年化增速不低于30%,这个成长性还是非常高的。

第二件事是在外周血管领域今年又有新的产品获批,9月16号,公司的外周高压球囊扩张导管正式获批。

可以说,目前一切进展按计划在进行, 是一个值得长期投资的标的。

来源:爱上西瓜说

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08