新能源发展释放需求,为碳化硅市场带来持续发展动力

发布时间:2021-11-17 10:24阅读:345

问一问

问一问【摘要】

碳化硅材料主要可以制成碳化硅基氮化镓射频器件和碳化硅功率器件。受益于5G 通信、国防军工、新能源汽车和新能源光伏等领域的发展,碳化硅需求增速可观。

碳化硅具有较高的能量转换效率,且不会随着频率的提高而降低,碳化硅器件的工作频率可以达到硅基器件的10 倍,相同规格的碳化硅基MOSFET 总能量损耗仅为硅基IGBT 的30%。碳化硅材料将在高温、高频、高频领域逐步替代硅,在5G 通信、航空航天、新能源汽车、智能电网领域发挥重要作用。

一、碳化硅产品及应用领域

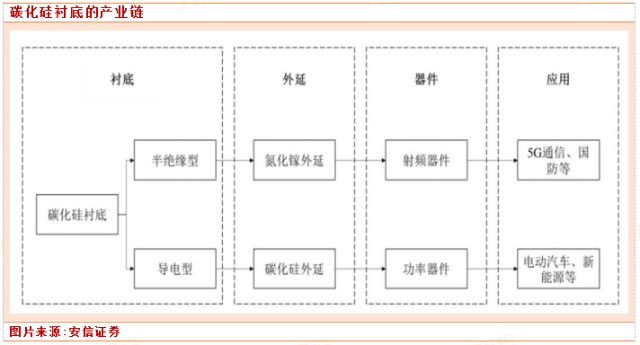

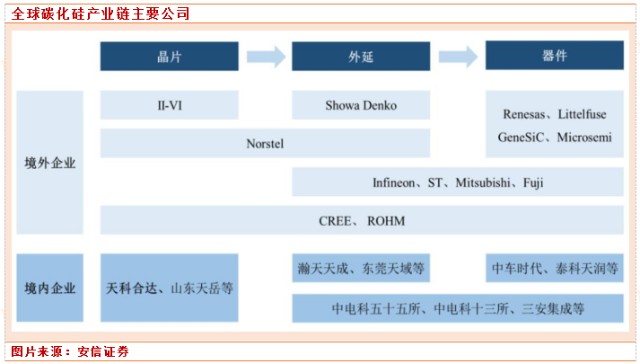

碳化硅产业链可分为三个环节:碳化硅衬底材料的制备、外延层的生长、器件制造以及下游应用市场,通常采用物理气相传输法(PVT 法)制备碳化硅单晶,再在衬底上使用化学气相沉积法(CVD 法)生成外延片,最后制成器件。在SiC 器件的产业链中,主要价值量集中于上游碳化硅衬底(占比50%左右)。

碳化硅应用场景根据产品类型划分:

射频器件:射频器件是在无线通信领域负责信号转换的部件,如功率放大器、射频开关、滤波器、低噪声放大器等。碳化硅基氮化镓射频器件具有热导率高、高频率、高功率等优点,相较于传统的硅基LDMOS 器件,其可以更好地适应5G 通信基站、雷达应用等领域耗、高效率要求。

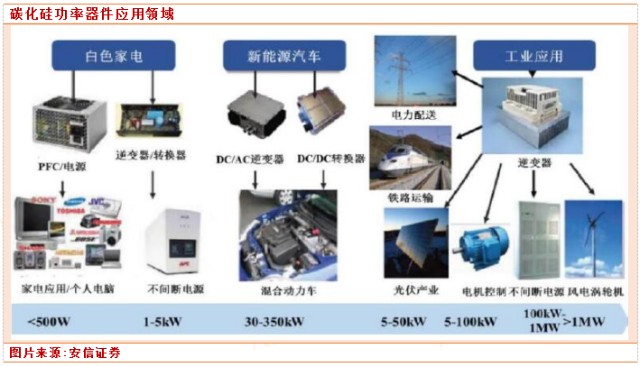

功率器件:又称电力电子器件,主要应用于电力设备电能变换和控制电路方面的大功率电子器件,有功率二极管、功率三极管、晶闸管、MOSFET、IGBT 等。碳化硅基碳化硅器件在1000V 以上的中高压领域有深远影响,主要应用领域有电动汽车/充电桩、光伏新能源、轨道交通、智能电网等。

新能源汽车:电动汽车系统涉及功率半导体应用的组件有电机驱动系统、车载充电系统(On-board charger,OBC)、车载 DC/DC 及非车载充电桩。其中,电动车逆变器市场碳化硅功率器件应用最多,碳化硅模块的使用使得整车的能耗更低、尺寸更小、行驶里程更长。

目前,国内外车企均积极布局碳化硅器件应用,以优化电动汽车性能,特斯拉、比亚迪、丰田等车企均开始采用碳化硅器件。随着碳化硅功率器件的生产成本降低,碳化硅在充电桩领域的应用也将逐步深入。

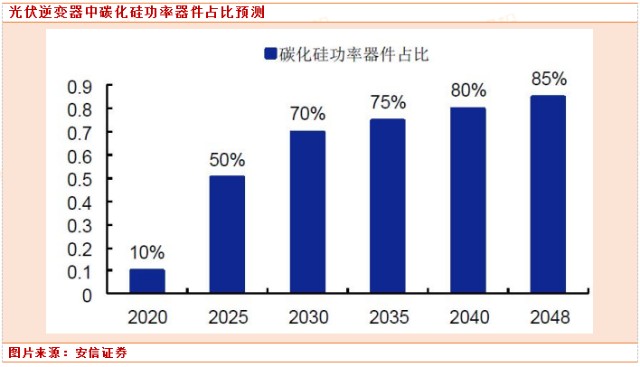

光伏发电:目前,光伏逆变器龙头企业已采用碳化硅MOSFET 功率器件替代硅器件。根据中商情报网数据,使用碳化硅功率器件可使转换效率从96%提高至99%以上,能量损耗降低50%以上,设备循环寿命提升 50 倍,从而带来成本低、效能高的好处。

智能电网:国家大力发展新基建,特高压输电工程对碳化硅功率器件具有重大需求。其在智能电网中的主要应用场景包括:高压直流输电换流阀、柔性直流输电换流阀、灵活交流输电装臵、高压直流断路器、电力电子变压器等装臵。

相比其他电力电子装臵,电力系统要求更高的电压、更大的功率容量和更高的可靠性,碳化硅器件突破了硅基功率半导体器件在大电压、高功率和高温度方面的限制所导致的系统局限性,并具有高频、高可靠性、高效率、低损耗等独特优势,在固态变压器、柔流输电、柔性直流输电、高压直流输电及配电系统等应用方面推动智能电网的发展和变革。

轨道交通:轨道交通对其牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机等装臵的性能提出更好的要求,采用碳化硅功率器件可帮其实现提升。碳化硅功率器件可大幅提高这些电力电子装臵的功率密度和工作效率,有利于减轻轨道交通的载重系统。

二、多领域需求驱动,碳化硅市场前景广阔

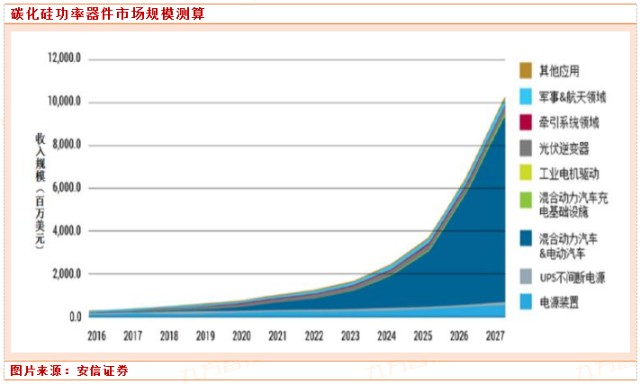

碳化硅功率器件在风力发电、工业电源、航空航天等领域已实现成熟应用。伴随新能源汽车、光伏发电、轨道交通、智能电网等产业的快速发展,功率器件的使用需求大幅增加。根据 IC Insights《2019 年光电子、传感器、分立器件市场分析与预测报告》, 2018 年全球功率器件的销售额增长率为 14%,达到 163 亿美元。

未来,随着碳化硅和氮化镓功率器件的加速发展,全球功率器件的销售额预计将持续保持增长。预计 2018 至 2023 年期间,全球功率器件的销售额复合年增长率达到 3.3%,2023 年全球功率器件收入将达到 192 亿美元。

根据 IHSMarkit 数据,2018 年碳化硅功率器件市场规模约 3.9 亿美元,受新能源汽车庞大需求的驱动,以及电力设备等领域的带动,预计到 2027 年碳化硅功率器件的市场规模将超过 100 亿美元,碳化硅衬底的市场需求也将大幅增长。

新能源汽车为SiC 带来持续发展动力

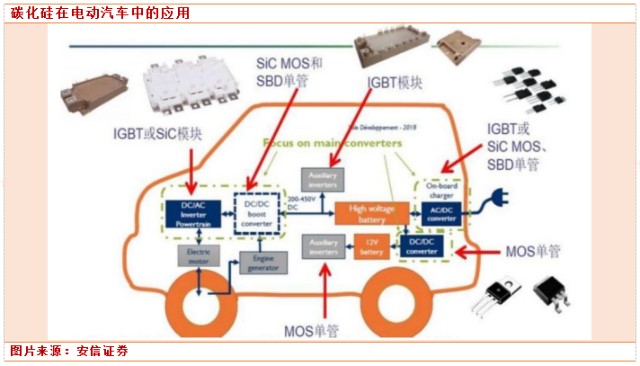

新能源汽车行业是市场空间巨大的新兴市场,全球范围内新能源车的普及趋势逐步清晰化。随着新能源汽车的发展,对功率器件需求量日益增加,成为功率半导体器件新的增长点。

新能源汽车系统架构中涉及到功率半导体应用的组件包括:电机驱动系统、车载充电系统(OBC)、电源转换系统(车载 DC/DC)和非车载充电桩。碳化硅功率器件应用于电机驱动系统中的主逆变器,能够显著降低电力电子系统的体积、重量和成本,提高功率密度。

美国特斯拉公司的 Model 3 车型采用以 24 个碳化硅 MOSFET 为功率模块的逆变器,是第一家在主逆变器中集成全碳化硅功率器件的汽车厂商;碳化硅器件应用于车载充电系统和电源转换系统,能够有效降低开关损耗、提高极限工作温度、提升系统效率,目前全球已有超过 20 家汽车厂商在车载充电系统中使用碳化硅功率器件;

碳化硅器件应用于新能源汽车充电桩,可以减小充电桩体积,提高充电速度。SiC 在新能源汽车上的应用将在保证汽车的强度和安全性能的前提下大大减轻汽车的重量,有效提升电动车10%以上的续航里程,减少80%的电控系统体积。

光伏发电领域,碳化硅功率器件逐步替代硅基器件

在光伏发电应用中,基于硅基器件的传统逆变器成本约占系统 10%左右,却是系统能量损耗的主要来源之一。使用碳化硅MOSFET 或碳化硅MOSFET 与碳化硅SBD 结合的功率模块的光伏逆变器,转换效率可从96%提升至99%以上,能量损耗降低50%以上,设备循环寿命提升50 倍,从而能够缩小系统体积、增加功率密度、延长器件使用寿命、降低生产成本。高效、高功率密度、高可靠和低成本是光伏逆变器的未来发展趋势。

在组串式和集中式光伏逆变器中,碳化硅产品预计会逐渐替代硅基器件。

碳化硅功率器件是轨道交通领域的关键器件

轨道交通车辆呈现多样化发展,从运行状态上可分为干线机车、城市轨道车辆、高速列车,其中城市轨道车辆和高速列车是轨道交通未来发展的主要动力。轨道交通车辆中大量应用功率半导体器件,其牵引变流器、辅助变流器、主辅一体变流器、电力电子变压器、电源充电机都有使用碳化硅器件的需求。

碳化硅射频器件应用领域及市场空间

半绝缘型碳化硅衬底主要应用于制造氮化镓射频器件。通过在半绝缘型碳化硅衬底上生长氮化镓外延层,制得碳化硅基氮化镓外延片,可进一步制成氮化镓射频器件。微波射频器件是实现信号发送和接收的基础部件,是无线通讯的核心,主要包括射频开关、LNA、功率放大器、滤波器等器件,其中,功率放大器是放大射频信号的器件,直接决定移动终端和基站的无线通信距离、信号质量等关键参数。

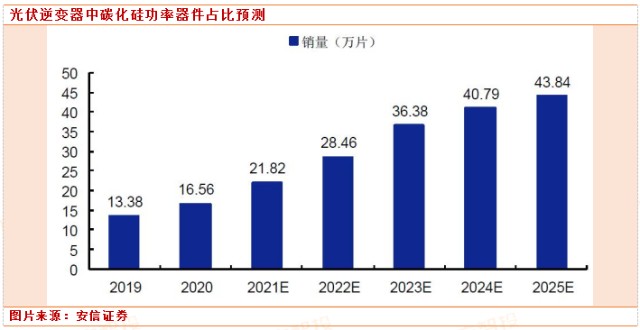

根据 Yole的预测,得益于5G基站建设和雷达下游市场的大量需求,用于氮化镓外延的半绝缘型碳化硅衬底市场规模取得较快增长,半绝缘型碳化硅衬底市场出货量(折算为4 英寸)将由2020 年的16.58 万片增长至2025 年的43.84万片,期间复合增长率为21.50%。

随着全球5G 通讯技术的发展和推广,5G 基站建设将为射频器件带来新的增长动力。5G 通讯高频、高速、高功率的特点对功率放大器的高频、高速以及功率性能有更高要求。

以碳化硅为衬底的氮化镓射频器件同时具备了碳化硅的高导热性能和氮化镓在高频段下大功率射频输出的优势,突破了砷化镓和硅基 LDMOS 器件的固有缺陷,能够满足5G 通讯对高频性能和高功率处理能力的要求,碳化硅基氮化镓射频器件已逐步成为5G 功率放大器尤其宏基站功率放大器的主流技术路线。

据 Yole Development 预测,2025 年全球射频器件市场将超过250 亿美元,其中射频功率放大器市场规模将从2018 年的60 亿美元增长到2025 年的104 亿美元,而氮化镓射频器件在功率放大器中的渗透率将持续提高。随着5G 市场对碳化硅基氮化镓器件需求的增长,半绝缘型碳化硅晶片的需求量也将大幅增长。

三、CREE公司占据垄断地位,国产替代进展加速

从产业格局看,全球碳化硅产业格局呈现美国、欧洲、日本三足鼎立态势。其中美国全球独大,占有全球碳化硅产量的70%~80%,碳化硅晶圆市场CREE一家市占率高达六成之多;欧洲拥有完整的碳化硅衬底、外延、器件以及应用产业链,在全球电力电子市场拥有强大的话语权;日本是设备和模块开发方面的绝对领先者。

碳化硅器件代工领域,国内企业有相当竞争力。中车时代电气建有6 英寸双极器件、8 英寸IGBT 和6 英寸碳化硅的产业化基地,拥有芯片、模块、组件及应用的全套自主技术;华润微具备碳化硅功率器件制备技术。

泰科天润是国内领先的碳化硅功率器件生产商,其在北京拥有一座完整的半导体工艺晶圆厂,可在4/6 英寸SiC晶圆上实现半导体功率器件的制造工艺。目前泰科天润的碳化硅器件650V/2A-100A,1200V/2A-50A,1700V/5A -50A,3300V/0.6A-50A 等系列的产品已经投入批量生产,产品质量可以比肩国际同行业的先进水平。

在SiC 外延的研发和量产方面,我国也已紧跟世界一流水平,瀚天天成的产品已打入国际市场;我国SiC IDM 主要有泰科天润、世纪金光、基本半导体、中电科15 所、中电科13所等。

衬底制备是碳化硅器件核心难点,也是成本高企的主要原因。由于晶体生长速率慢、制备技术难度较大,大尺寸、高品质碳化硅衬底生产成本较高,碳化硅底较低的供应量和较高的价格一直是制约碳化硅基器件大规模应用的主要因素,限制了产品在下游行业的应用和推广。碳化硅价格昂贵,主要原因是其制造难度高。

硅材料72 小时可长出2 米左右的晶体;但是碳化硅144 小时生长出的晶体厚度只有2-3 厘米,碳化硅长晶速度不到硅材料的百分之一。其次,由于碳化硅硬度高(其硬度仅次于金刚石),对该材料进行光刻加工、切割都非常困难,损耗极大,将一个3厘米厚的晶锭切割35-40片需要花费120 小时,远远慢于切割硅晶锭。

另外,碳化硅生长环境温度远高于硅材料,硅的升华温度为1400 度左右,而碳化硅的晶片生长需要2000 度左右,这对炉管设备的要求更高。并且,SiC 的生长周期长,长出来晶锭的厚度较薄,控制良率难度高。

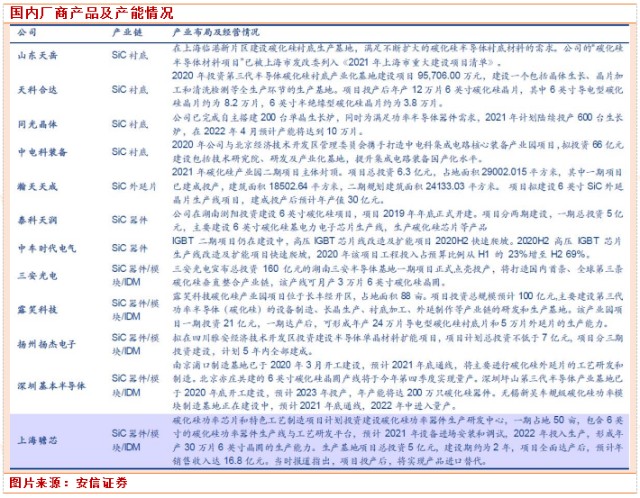

国内碳化硅代工企业大幅投入,并完成初始技术积累。目前国内该领域公司主要有:

三安光电

公司2017 年底公告与泉州政府合作333 亿元化合物半导体项目,预计全部项目五年内实现投产、七年内实现达产。2020 年,公司在长沙高新技术产业开发区管理委员会园区成立子公司湖南三安,投资160 亿元,建设占地面积1000 亩的“三安光电第三代半导体产业园”。

该产业园主要用于建设具有自主知识产权的衬底(碳化硅)、外延、芯片及封装产业生产基地,有望成为我国首条碳化硅全产业链产线。目前,湖南三安碳化硅工厂已投产运营。

露笑科技

公司已实现6 英寸导电型碳化硅衬底片的小规模生产,碳化硅项目的成功落地标志着公司由过去的基础制造企业完成向高端制造企业的蜕变。公司在布局蓝宝石业务期间积累了大量的生产蓝宝石长晶炉的经验,由于蓝宝石晶体和碳化硅晶体生长之间的相似性,公司在碳化硅晶体生长的长晶炉上同样具有较强的实力。公司凭借在蓝宝石业务上的深厚积淀,已突破以下几项碳化硅长晶炉及长晶环节关键技术:

(1)完成6 寸石英管式碳化硅晶体生长炉开发,以独特密封结构解决设备高真空度获取与长时间保持的难题,极限真空<210-5Pa,具备工程化使用条件。

(2)完成大尺寸碳化硅单晶制备相关理论的研究,通过计算机模型辅助计算,形成了单晶制备过程物质与热量传输、缺陷演变的基本规律,解决了热场均匀性差、大尺寸单晶应力聚集、单晶扩径难等问题,为 6 寸及以上半绝缘碳化硅晶体的制备打下了坚实基础。

(3)解决晶型生长控制难、微管密度大、晶体背向腐蚀严重等难题,提升了单晶质量,通过长晶过程中的除杂工艺实现了高电阻率晶体生长。

(4)高纯度碳化硅原料合成,有效降低原料中对电阻率提升有害的特定杂质含量浓度,达到小于 1ppm 量级。

参考资料:

安信证券-半导体行业:市场空间巨大,SiC国产化趋势加速-211105

来源:九方智投

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08