中金:10月货币金融数据解读

发布时间:2021-11-11 17:08阅读:443

问一问

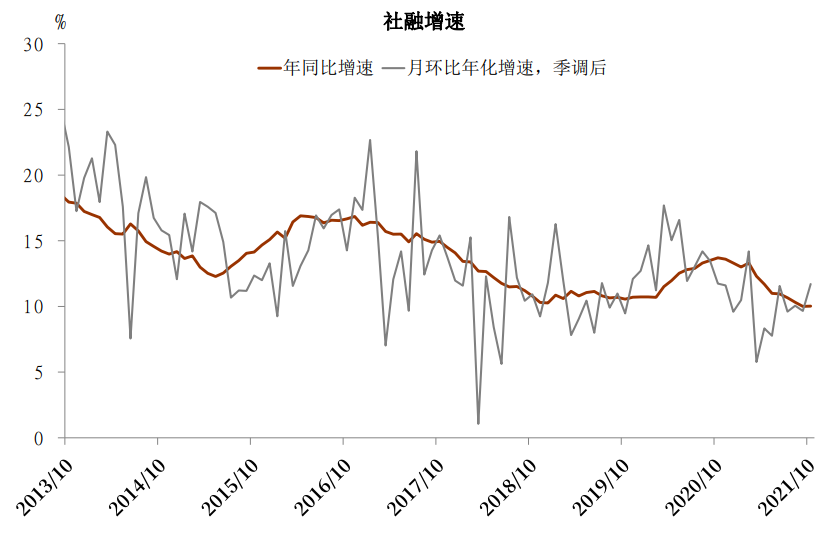

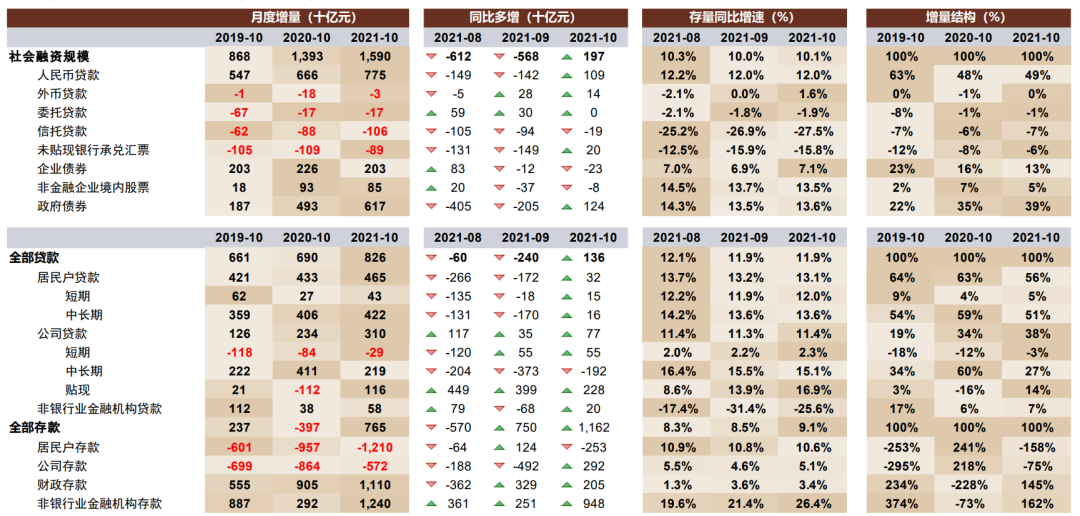

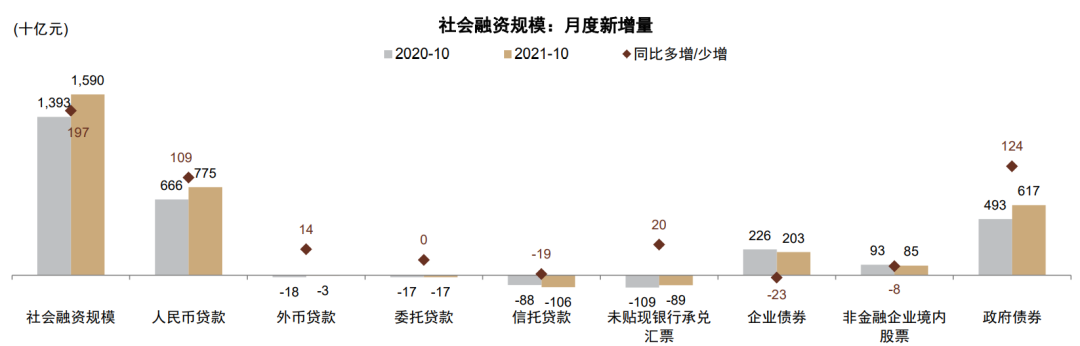

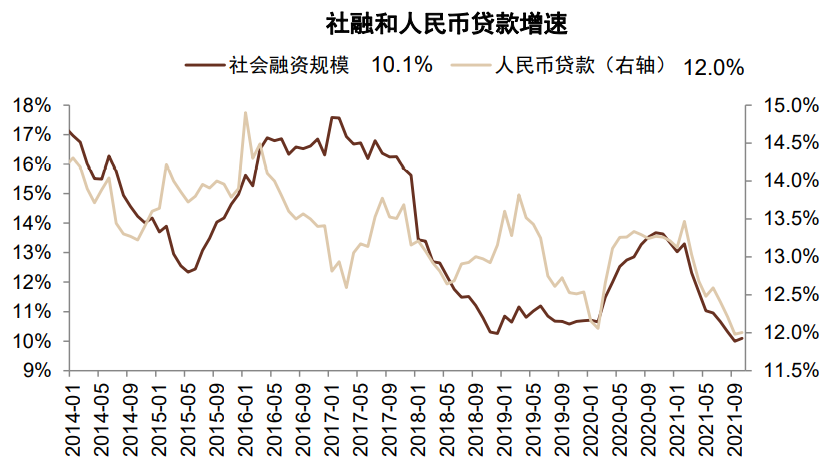

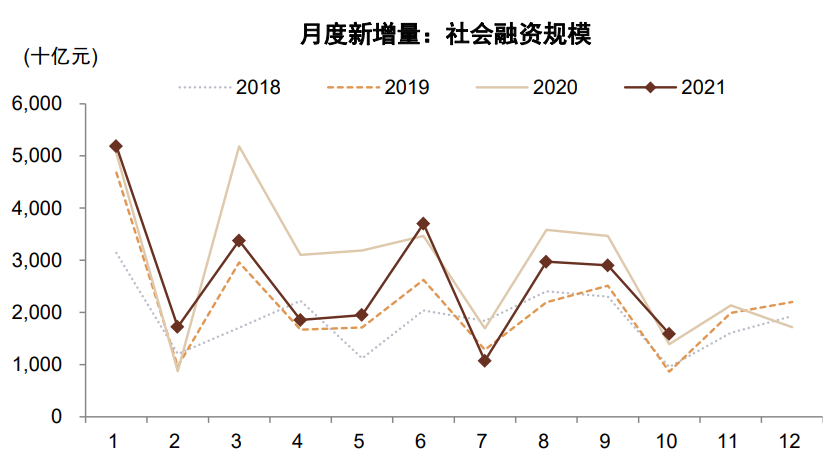

问一问10月新增社融***9万亿元,低于彭博一致预期1.7万亿元,社融同比增速持平于10.0%。从细项来看,备受关注的地产融资出现边际恢复,但是贷款结构仍在恶化、冲量主力仍然是票据。**债净融资同比转增,但是财政存款单月环比增幅创同期的历史纪录,支出进度仍然较慢。M2增速逆势回升主要是基数扰动,下个月或明显回落。

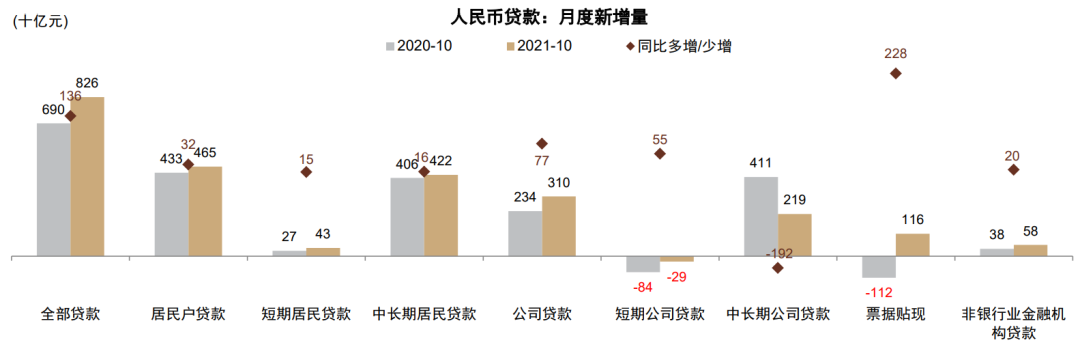

贷款同比多增,期限则明显缩短,票据融资是主力。

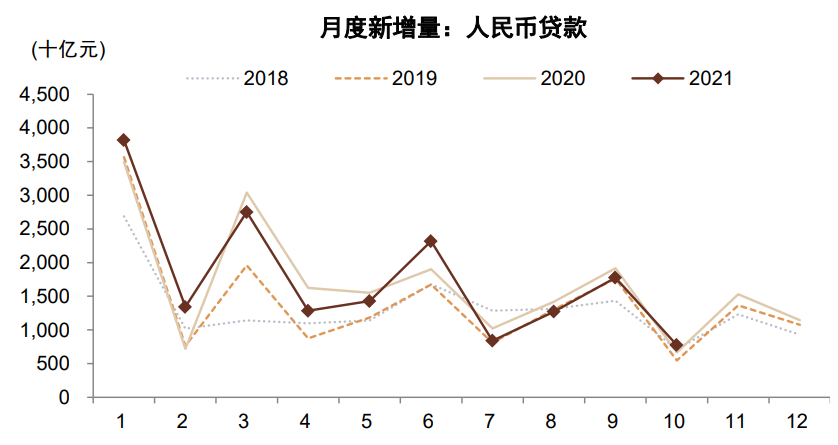

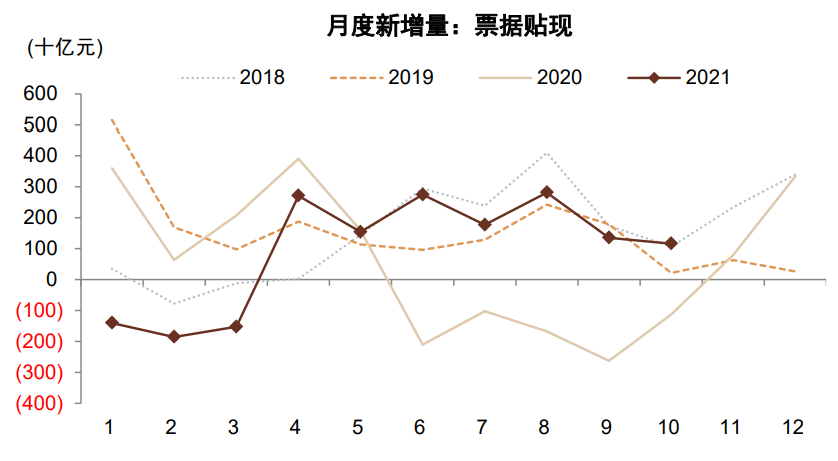

10月新增人民币贷款8262亿元,相比去年同期增加1364亿元,与我们的预期基本一致。但如果细分来看,短期票据仍然是冲量主力,10月新增票据贴现融资1160亿元,较去年同期上升2284亿元。考虑到去年信贷的情况可能相对特殊,我们再用19年同期的数据进行比对,结论仍然是票据融资是贷款扩张的主要力量[1]。

个人房贷融资出现边际改善,但其他中长期贷款融资需求还在变差。

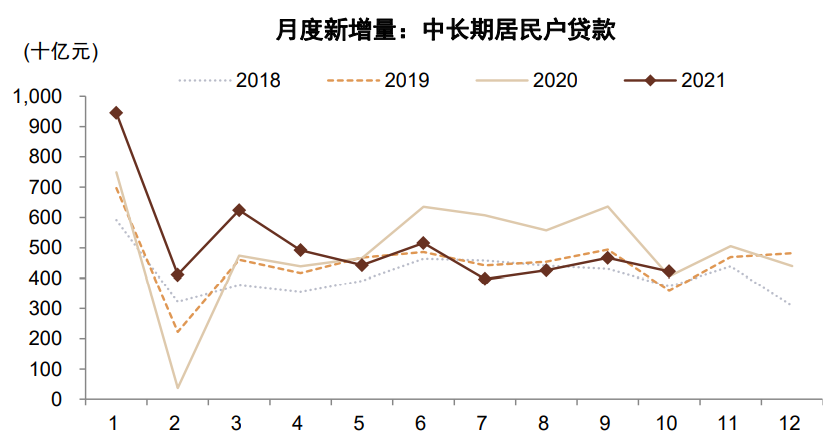

10月新增居民中长期贷款4221亿元,相比去年同期多增162亿元、比2019年同期多增约634亿元,一改过去5个月同比负增的态势,考虑到10月并不算贷款大月、去年的基数也并不算低,此改善幅度并不算小。央行也破例按月度公布了个人房地产贷款数据,10月末个人住房贷款余额37.7万亿元,当月增加3481亿元,较9月多增1013亿元。但考虑到10月40城新房销售面积同比跌幅仍有3成,这些贷款投放可能只是释放了一些等待额度的存量贷款申请。与个人房贷融资形成对比的是,非金融公司及企业部门的新增中长期贷款同比减少1923亿元、较2019年同期下降26亿元,这一降幅较2021年9月扩大:2021年9月,新增非金融企业中长期贷款较2019年同期上升1311亿元。

开发商资金紧张的状况或将边际缓解,但难说显著改善。

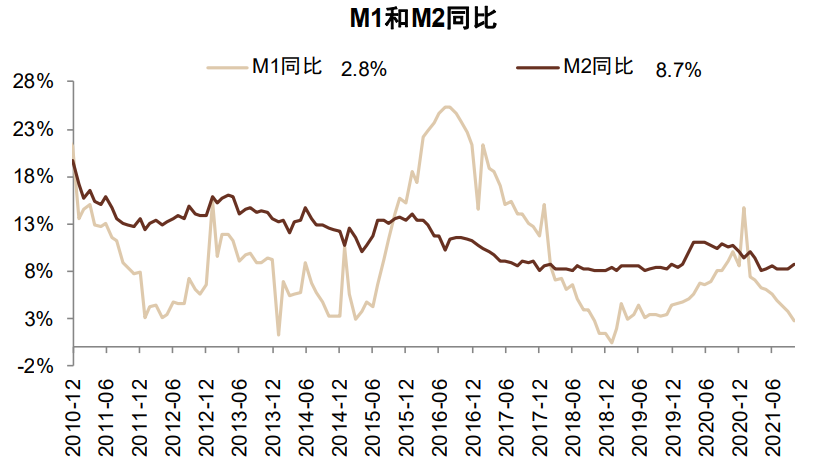

个人抵押贷款的放松可能有助于房企缓解资金压力。我们观察到房贷利率也在9月见顶,10月大体持平。然而,房地产开发商的融资环境距离改善可能还有一定时间,市场对房企的风险偏好尚未恢复:10月房地产境内信用债发行量同比下降27%至174亿元,净融资额-164亿元;10月中资地产美元债发行量同比下降86%至9亿美元,净融资-25亿美元。同时,M1同比增速继续下行,从上月的3.7%下降到10月的2.8%,企业的在手现金状况未见明显改善。

财政发力仍然相对偏慢。

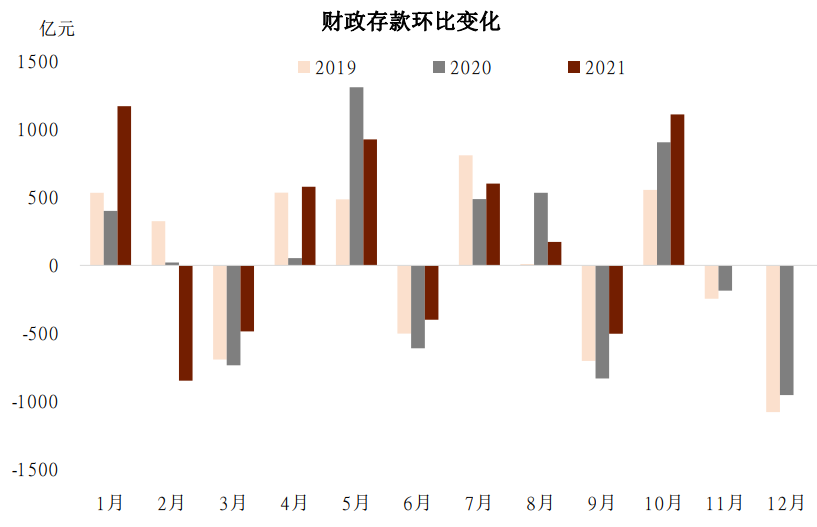

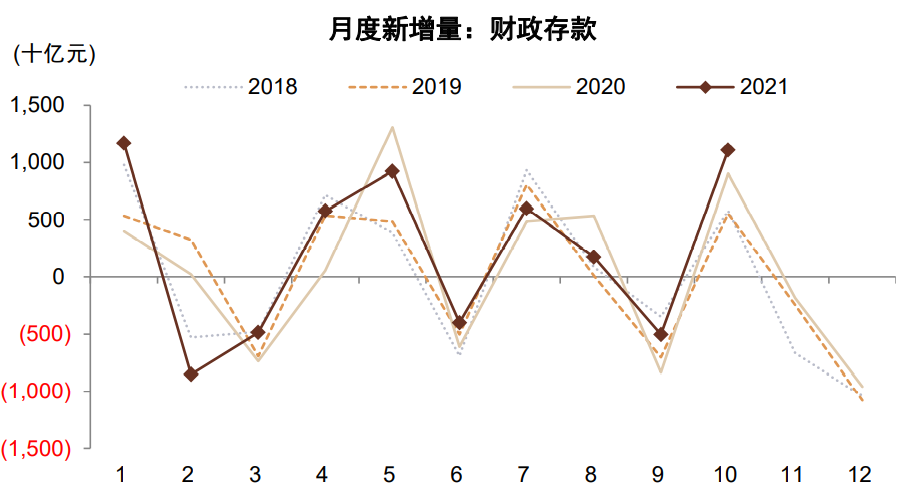

10月财政存款环比增加1.1万亿元,相比去年同期多增2050亿元,相比2019年同期多增5549亿元,这样大幅的财政存款增幅可能说明较高的PPI增长仍在持续推动税收收入的上行。今年4季度剩余财政赤字额度超过2万亿元,如果没有更大力度的减税降费出现的话,今年财政超收可能会造成实际的赤字率不达预期。

M2增速恢复主要是基数原因,下个月大概率回落。

在财政存款同比大幅多增的背景下,M2增速从9月的8.3%回升到10月的8.7%,背后的主要原因是去年10-11月存款的波动较为异常。一般来说,伴随着缴税,往往会出现10月私人部门存款大幅下降、11月明显回升的季节性走势,但是去年的波动尤为明显,10月M2下降1.4万亿元、11月则回升2.2万亿元,远远超乎历史上波动的最大值,所以去年10月有一个非常明显的M2低基数。

综合来看,10月社融积极的信号是房地产融资的边际改善,但目前总体货币金融条件的状况大体持平。

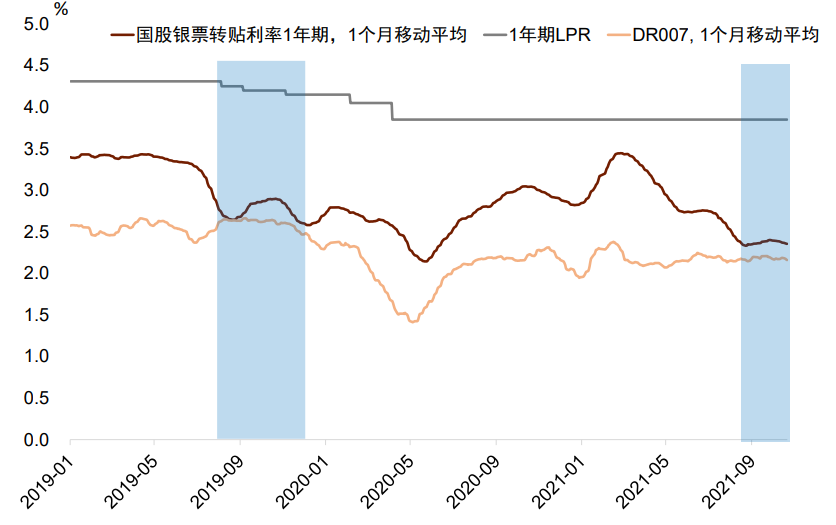

此前货币政策保持短端利率平稳,通过降低利差来降低实体经济融资成本,实际上这样的货币政策组合近期一直没有出现大幅改变,但利差继续压降的空间在收窄。如果要遏制经济下行的压力,“松货币”特别是“宽财政”的节奏或仍需加快。

往前看,关注那些政策变量?

尽管央行和银保监会9月底召开房地产金融工作座谈会,指导银行准确把握和执行房地产金融审慎管理制度,但集中度和“三条红线”规定对贷款投放仍将形成刚性约束,涉房贷款,尤其是按揭类,短期环比回暖,但中长期房地产贷款增速有继续下行压力。另外,中报显示,部分银行开发贷类资产不良率环比走高,关注类占比亦有类似表现,显示一定的风险偏好改变。政策走向、风险偏好将决定未来涉房类贷款增速。

如何看待银行股?

虽然3Q上市银行业绩表现靓丽,但当前市场仍然聚焦经济增长压力和房地产相关风险,风险溢价成为当前银行估值的核心因素。我们推荐周期属性较弱的银行,也建议关注基本面和估值存在偏离的部分区域性银行。

风险

经济增速下滑;房地产行业风险。

图表:社融同比增速持平,环比增速小幅回升

资料来源:万得资讯,中金公司研究部

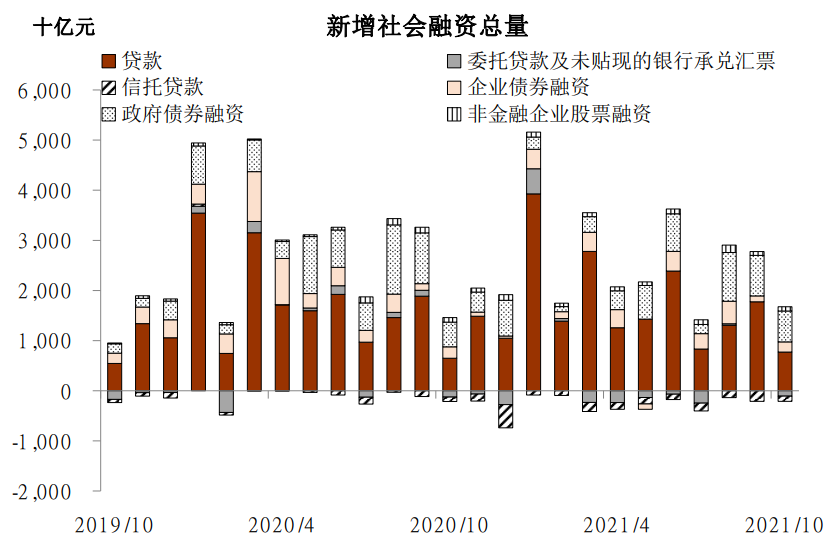

图表:10月社融分项一览

资料来源:万得资讯,中金公司研究部

图表:10月财政存款环比增幅高于往年同期

资料来源:万得资讯,中金公司研究部

图表:票据利率与DR007已经较为接近,继续压降利差的空间有限

资料来源:万得资讯,中金公司研究部

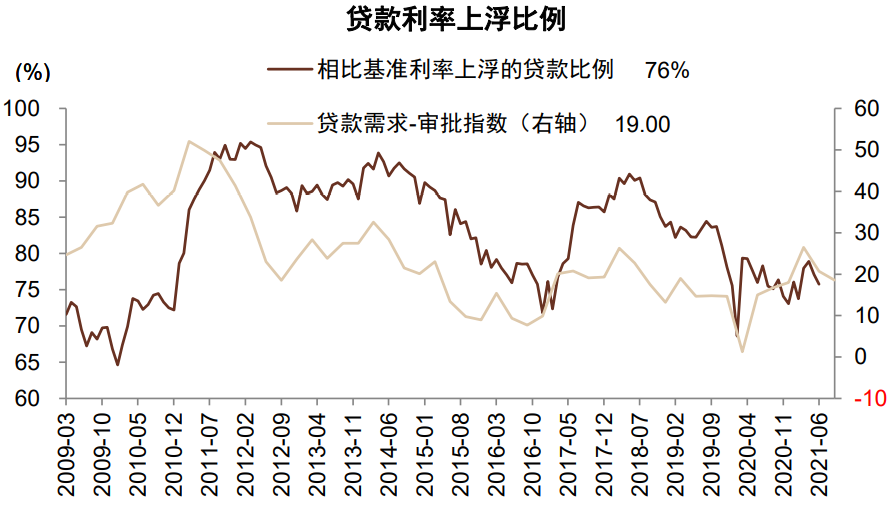

图表:贷款供需影响贷款利率溢价

资料来源:万得资讯,中金公司研究部

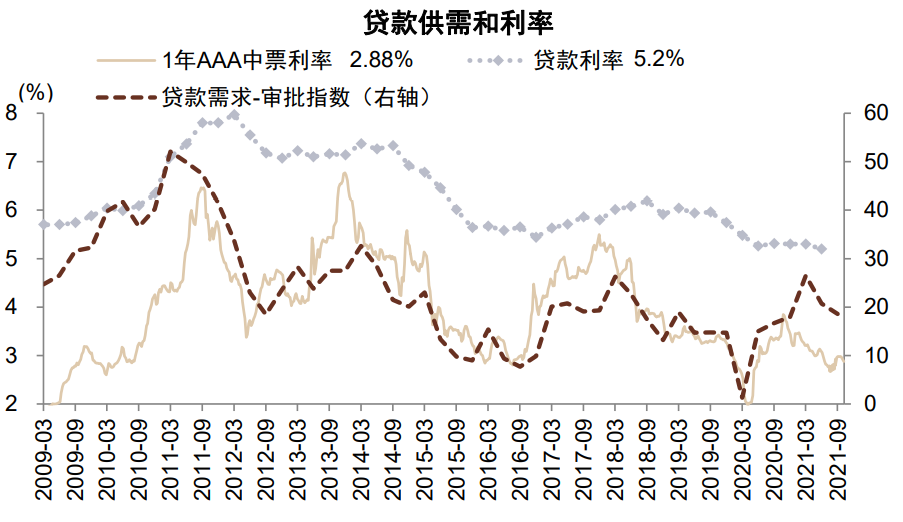

图表:贷款供需与市场利率紧密相关

资料来源:万得资讯,中金公司研究部

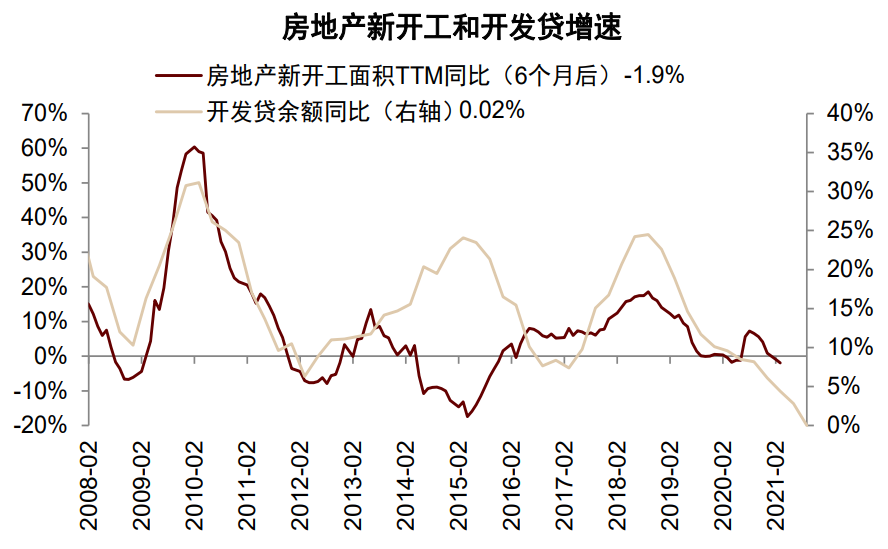

图表:房地产开发贷款增速继续下滑

资料来源:万得资讯,中金公司研究部

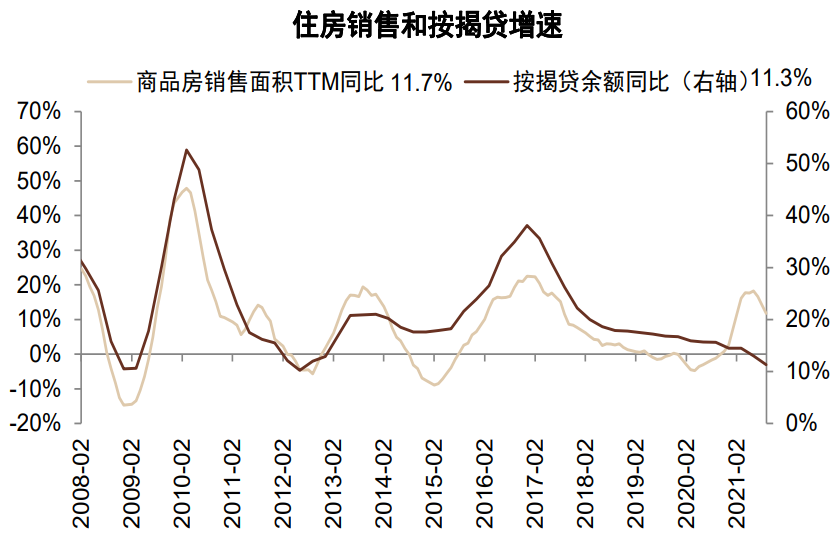

图表:个人住房按揭贷款增速下滑

资料来源:万得资讯,中金公司研究部

图表:2021年10月社融和存贷款数据

资料来源:万得资讯,中金公司研究部

图表:10月新增社融***9万亿元,同比多增1971亿元

资料来源:万得资讯,中金公司研究部

图表:10月新增信贷8262万亿元,同比多增1364亿元

资料来源:万得资讯,中金公司研究部

图表:社融、信贷规模同比增速触底

资料来源:万得资讯,中金公司研究部

图表:非标资产规模继续收缩

资料来源:万得资讯,中金公司研究部

图表:企业债券、**债券增速企稳

资料来源:万得资讯,中金公司研究部

图表:短期、中长期居民户贷款增速企稳

资料来源:万得资讯,中金公司研究部

图表:公司贷款增速继续下滑、票据冲量

资料来源:万得资讯,中金公司研究部

图表:M1同比增速下降、M2同比增速保持稳定

资料来源:万得资讯,中金公司研究部

图表:10月新增社会融资规模高于去年同期

资料来源:万得资讯,中金公司研究部

图表:10月新增人民币贷款高于去年同期

资料来源:万得资讯,中金公司研究部

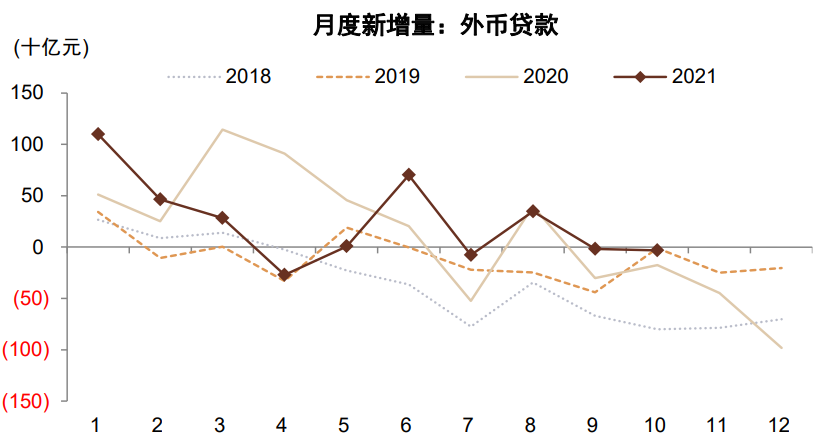

图表:10月新增外币贷款高于去年同期

资料来源:万得资讯,中金公司研究部

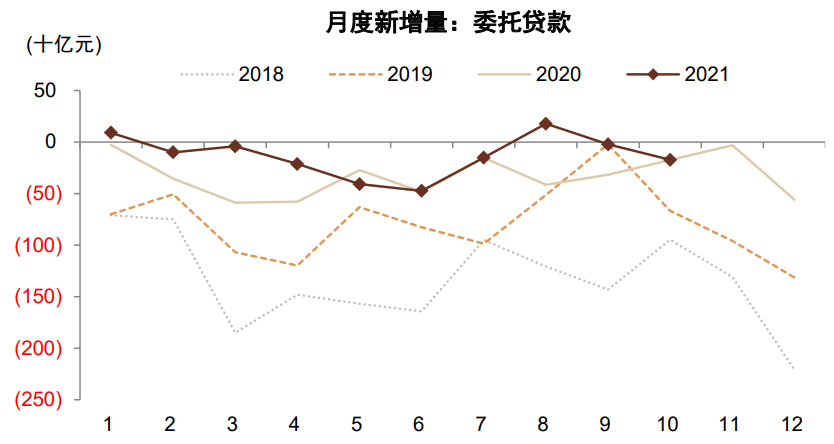

图表:10月新增委托贷款高于去年同期

资料来源:万得资讯,中金公司研究部

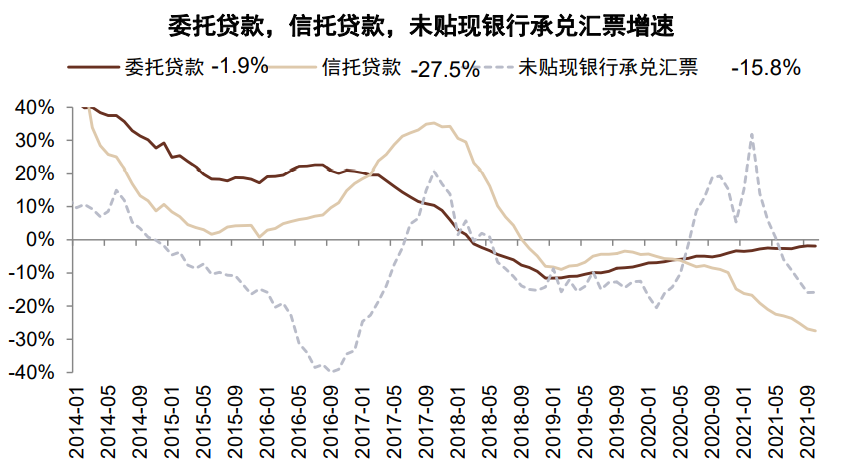

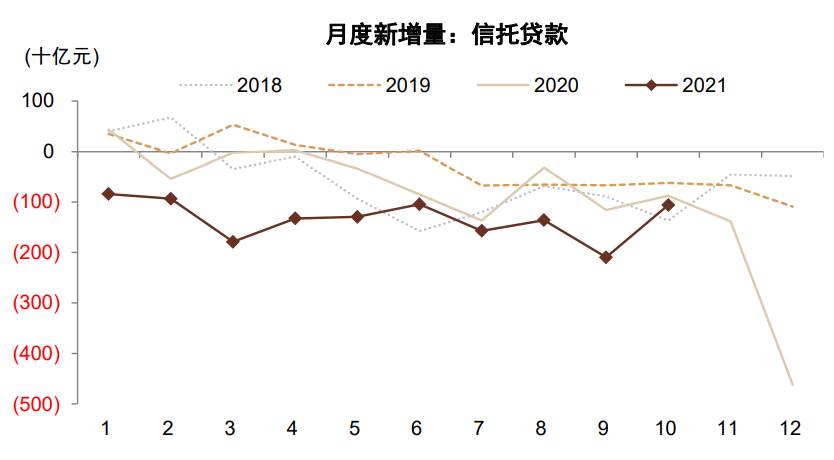

图表:10月新增信托贷款低于去年同期

资料来源:万得资讯,中金公司研究部

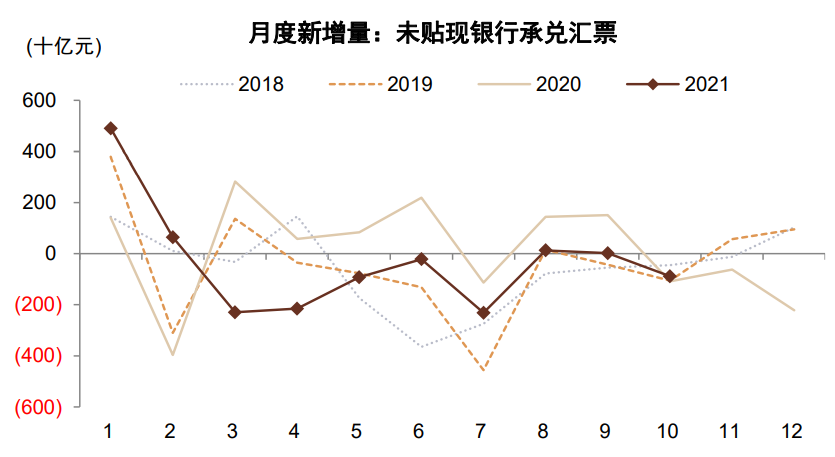

图表:10月新增未贴现银行承兑汇票高于去年同期

资料来源:万得资讯,中金公司研究部

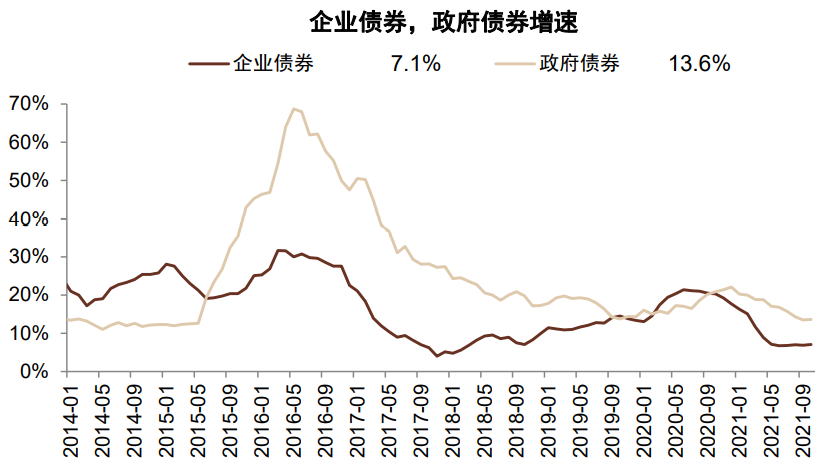

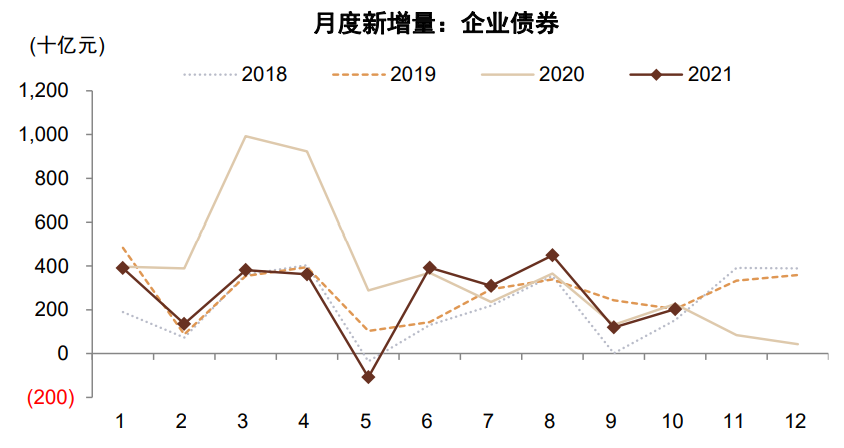

图表:10月新增企业债券低于去年同期

资料来源:万得资讯,中金公司研究部

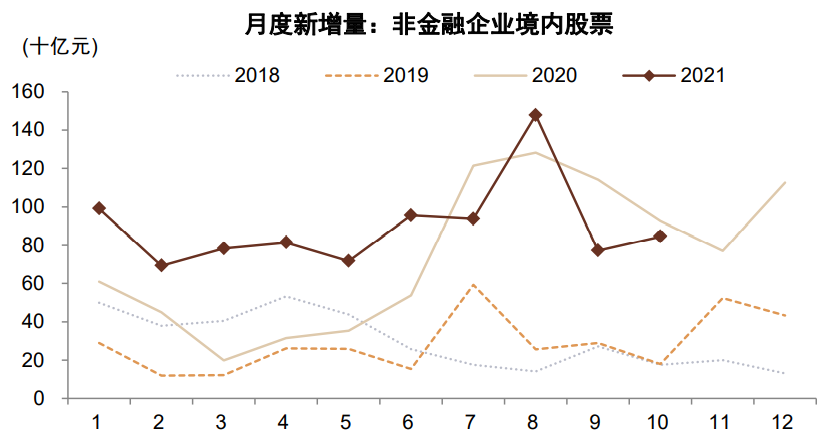

图表:10月新增非金融企业境内股票低于去年同期

资料来源:万得资讯,中金公司研究部

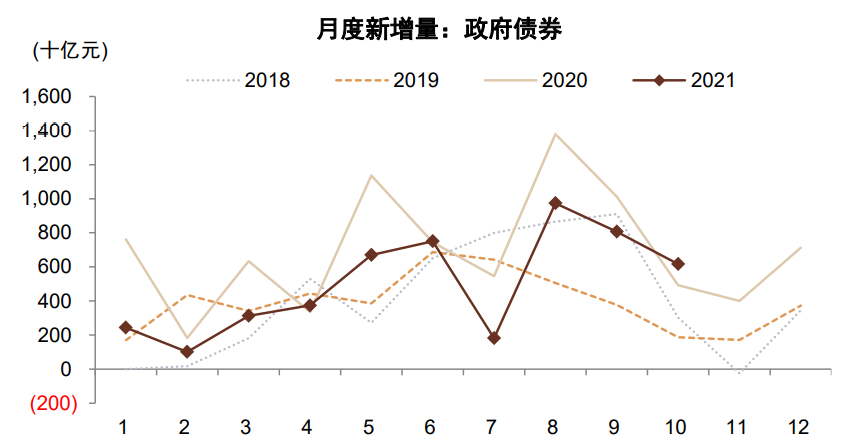

图表:10月新增**债券高于去年同期

资料来源:万得资讯,中金公司研究部

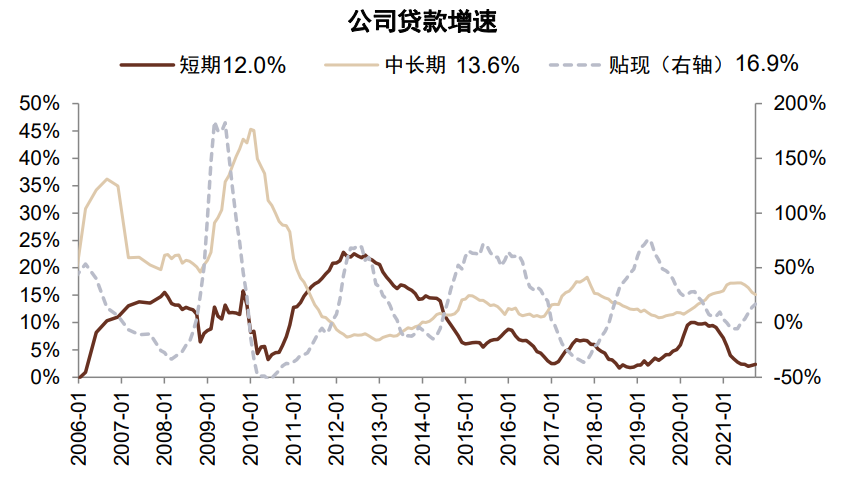

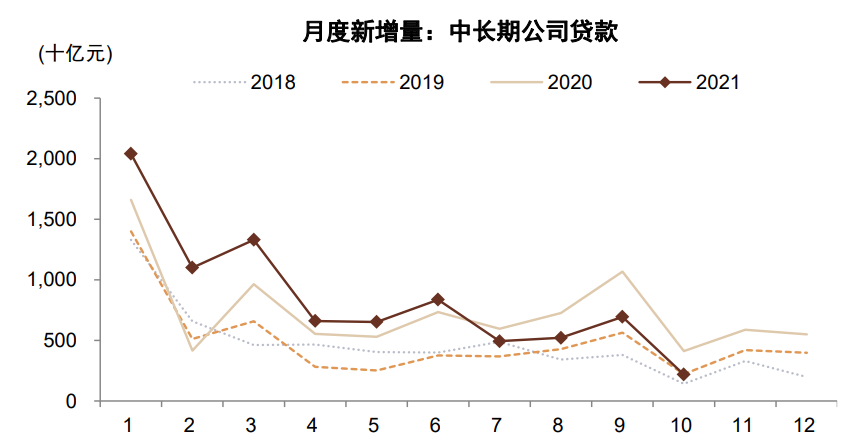

图表:10月新增中长期公司贷款低于去年同期

资料来源:万得资讯,中金公司研究部

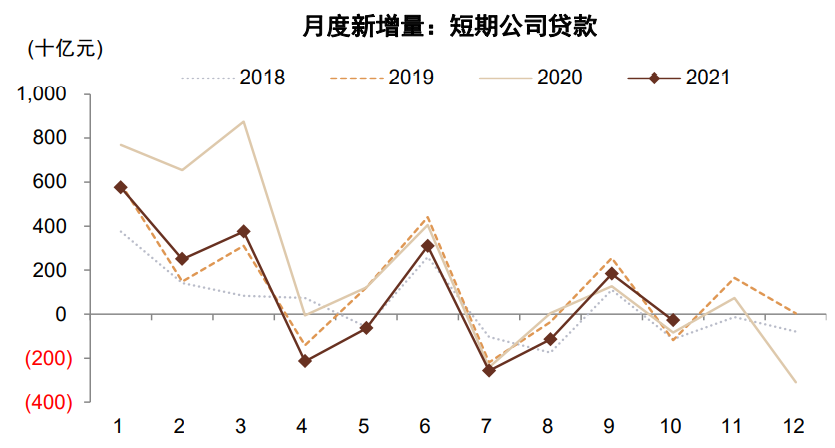

图表: 10月短期贷款高于去年同期

资料来源: 朝阳永续,申银万国,Wind,中金公司研究部

图表:10月新增票据贴现高于去年同期

资料来源:万得资讯,中金公司研究部

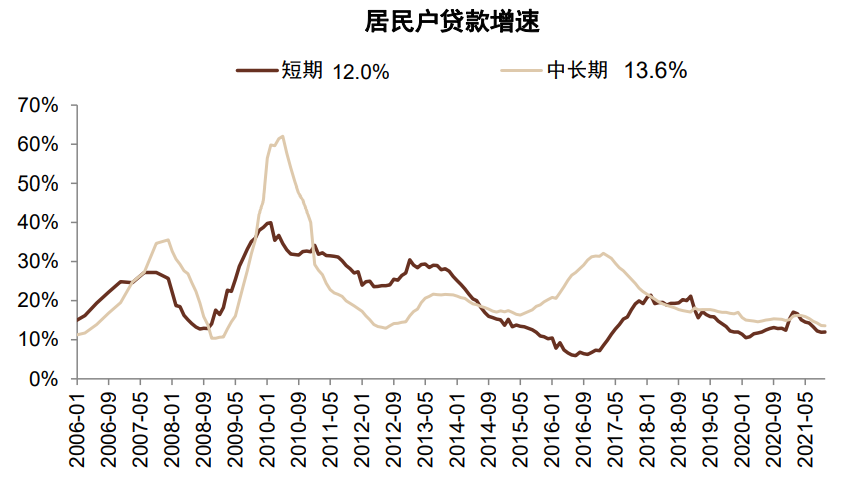

图表:10月新增中长期居民贷款高于去年同期

资料来源:万得资讯,中金公司研究部

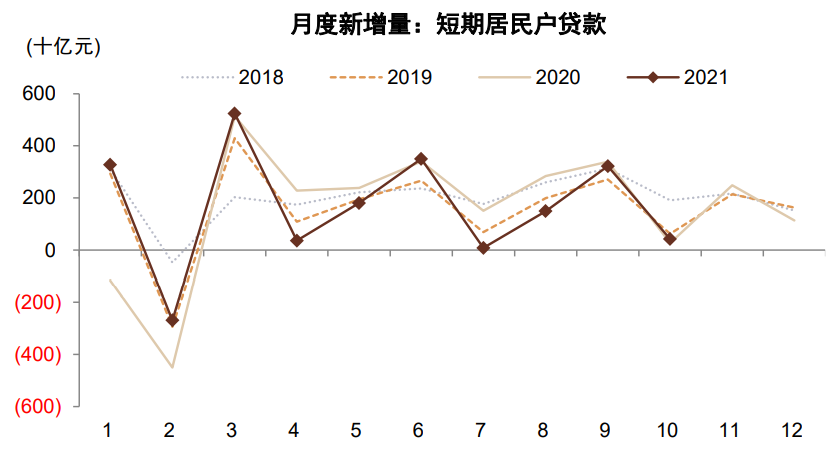

图表:10月新增短期居民贷款高于去年同期

资料来源:万得资讯,中金公司研究部

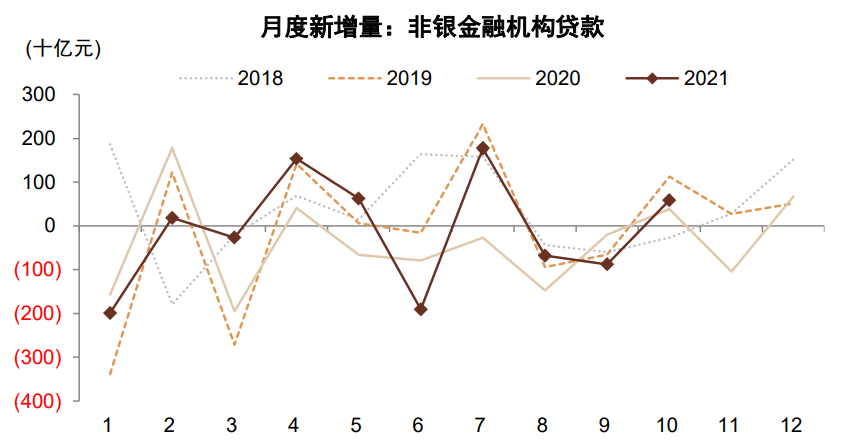

图表:10月新增非银金融机构贷款低于去年同期

资料来源:万得资讯,中金公司研究部

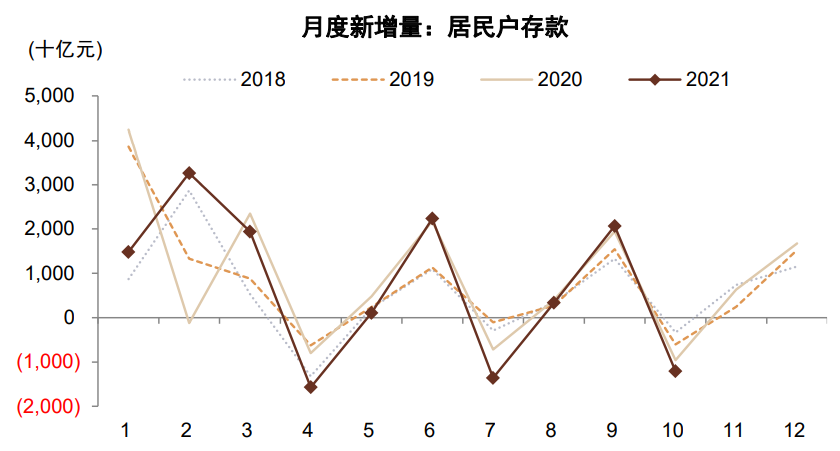

图表:10月新增居民户存款低于去年同期

资料来源:万得资讯,中金公司研究部

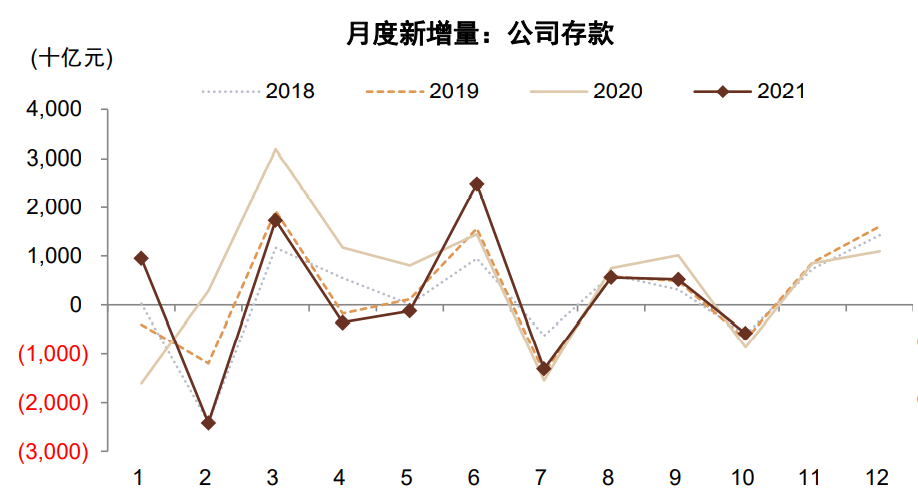

图表: 10月新增公司存款高于去年同期

资料来源: 万得资讯,中金公司研究部

图表:10月新增财政存款高于去年同期

资料来源:万得资讯,中金公司研究部

[1] 2021年10月新增贷款较2019年同期多增1649亿元,其中946亿元由票据融资贡献。

文章来源

本文摘自:2021年11月10日已经发布的《关注融资的结构性变化 ——10月货币金融数据点评》

黄文静SAC 执业证书编号:S0080520080004 SFC CE Ref:BRG436

周 彭 SAC 执业证书编号:S0080521070001

张文朗 SAC 执业证书编号:S0080520080009 SFC CE Ref:BFE988

彭文生SAC 执业证书编号:S0080520060001 SFC CE Ref:ARI892

2021年11月10日已经发布的《关于10月金融数据的几个问题》

林英奇SAC 执业证书编号:S0080521090006 SFC CE Ref:BGP853

张帅帅 SAC 执业证书编号:S0080516060001 SFC CE Ref:BHQ055

严佳卉 SAC 执业证书编号:S0080518110004 SFC CE Ref:BNF177

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师好!请教老师,近一个月发布的社融数据怎么解读?是否有超预期的数据?谢谢!

龙虎榜数据怎么解读?

老师好!请教老师,近一个月发布的社融数据怎么解读?是否有超预期的数据?谢谢!

龙虎榜数据怎么解读?

-

GDP半年报出炉!如何解读?下半年怎么看?

2026-07-20 11:43

2026-07-20 11:43

-

你还在交万5的佣金?一年可能多花6000块(附省钱攻略)

2026-07-20 11:43

-

客户经理执业编号怎么查?中证协官网3步验证教程(2026最新版)

2026-07-20 11:43