平银2021年三季报简评

发布时间:2021-10-22 10:12阅读:339

问一问

问一问一、投资平银的大逻辑

投资平银,如从16年谢董接管平银开始算,我认为可以划为以下三个阶段:

第一阶段:16年-20年,消化对公不良期(零售转型1.0),平银业绩的提高主要靠零售发力,但赚来的大部分利润都被用去消化之前对公的不良了。

第二阶段:21年-23年,业绩高速增长期(零售转型2.0),平银将之前对公的表内外不良出清后,将开始通过资产质量正常化(减少计提)而大幅释放利润。

第三阶段:24年-?年,业绩稳步增长期,这将主要靠更为加强的综合金融来实现。

当前投资平银的第一个大逻辑就是:我们正处于上述的第二阶段

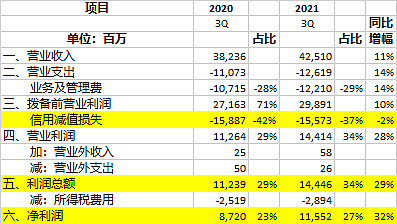

那么,为什么这个资产质量正常化对平银的业绩贡献会很大呢?这个,我们来看看下面简化后的3Q利润表就知道了:

今年3Q营收同比增幅才11%,计提的绝对数基本和去年同期持平,但由于信用计提占营收比为37%,比去年同期的42%少了5%,这就使3Q的净利润占营收比,从去年同期的23%提高到今年的27%,最终使今年3Q的净利润增幅达到32%

所以,虽然3Q的营收增长主要来自投资三项(FICC),但最终净利润的大幅增长靠的却是对计提的调节,就这么简单。

这是平银特有的。因为它过去的资产质量实在是太烂了。其它股份行的计提一般只占营收的30%左右,而平银一直在40%以上。所以,平银的资产质量正常化就是指其今后的计提占营收比不超过30%,这个股份行的平均水平。

如此,即便新三年营收为零增长,那么,如23年的净利润达到营收的30%,则三年业绩总增幅也可达到30%/20%=1.5倍

如新三年营收增长年复8%,则三年业绩总增幅为:1.5*(1.08^3)=1.9倍

所以,在当前阶段,资产质量是重中之重。只要资产质量能守住,或继续提高,则我对营收增长不会太在意。毕竟,在当前经济还未完全恢复的大环境下,悠着点没错,如以量补价的话,反而容易使本不宽松的核充再度紧张。

投资平银的另一大逻辑是:平银大股东、管理层和我们这些小股东的利益,高度一致

二、资产质量

就先说重中之重的资产质量

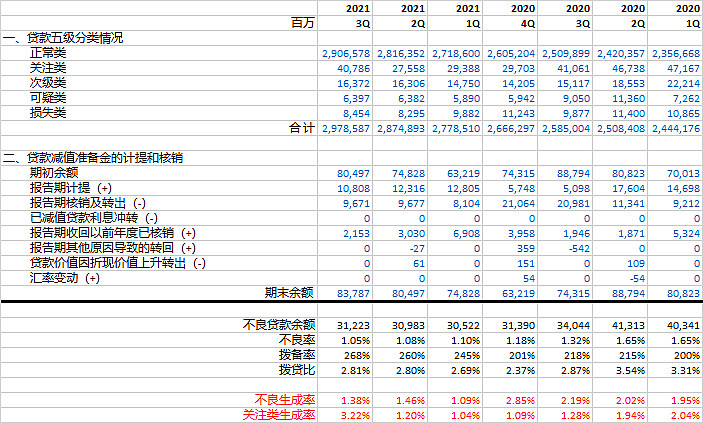

我最关心的两个指标是:不良生成率,以及不良的先行指标,关注类生成率。

3Q不良生成率为1.38%,和上半年1.3%基本持平,且继2Q的1.46%之后,继续呈下降趋势。同时,这个不良生成率也处于过去5年以来的历史低位,从而为平银从计提释放业绩打下了良好的基础。

但是,3Q的关注类生成率环比是大幅增长的。个中原因,据郭行在开放日的解释,就是平银的一个地产大户,宝能爆雷了。所幸的事,据郭行说,贷款有已完工的房子做为足额抵押物,最终损失应该不大。

对于宝能这件事,我认为是一次性的个案,因为

第一,这象是一次集团的综合授信行为,可能是平银对集团在房地产战略层面的另一次跟进。因为,授信给宝能的,不仅有平银的43亿,还有平安信托的40亿和平安证券的15亿。不过,集团现已经调整了其对房地产的战略。

第二,不仅是宝能,而是整个房地产行业的流动性,在3Q都是承压的。好在,根据高层最近多次在公开场合的讲话,房地产在4Q的流动性压力将会明显减小。

除去以上因素的话,我对平银的资产质量还是比较有信心的。因为,从所有的数据和信息来看,这个资产质量的改善不是周期性的,而是在谢董的领导下,在过去5年里,经由里而外的大变革而带来的必然结果。

那么,具体有哪些变革呢?

据郭行在对公开放日的介绍,变革主要体现在:体制+机制+队伍+平台,体制和机制确定了平银新的风控文化,队伍代表了强大的执行力,平台则是科技赋能。

郭行讲的是公司内部的风控流程,老李我再从客户端的改变来补充以下两点:

1)在零售端,客户的资质在不断提高

比如,从16年到20年的4年内,财富客户的复合增速是28%,私行客户的复合增速是28%,两者都远高于20%的零售客户增速。与之同步增长的是,私行AUM占比的提高。

2)在对公端,早期靠人工的那种简单粗暴的打法,早已被彻底改变

现在的打法简单明了,即先用集团综合金融的优势和力量攻七个行业的核心大户,然后再利用高科技,对其上下游供应链 “一网打尽”。

据胡行介绍,当前对公的不良生成率才0.26%。而李跃总领导下的供应链金融,在依靠卫星物联网的实施监控下,到目前为止的不良率基本为零。

而实现以上两点的共同基础即是:背靠集团+科技金融

背靠集团这座大金矿,平银已经彻底改变之前邵平那种盲目的打法为步步为营、稳扎稳打的推进,并且,在科技赋能的配合下,平银正在做事倍功半的事。说白了,现在的平银已经从源头上,不再需要象过去那样“激进”了。

以上这些表明,只要不犯在集团层面的战略性错误,则在新三年里,平银通过减少计提而做到大幅释放业绩的目标,基本就是板上钉钉的事。

谈完资产质量后,我再来聊聊三季报中,营收的两个不足。

三、我关心的两个问题

1)AUM增速放缓

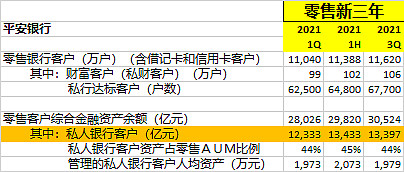

平银私行3Q的 AUM,环比2Q没有增长。

私行客户在3Q达到6.77万,比1H末的6.48万人增长了4.48%,但其带来的AUM环比增长却是零:3Q的AUM为1.34万亿,和1H的1.34万亿基本一样。

个中的原因,蔡行在开放日说了,是因为平银把证券资产计入AUM,而3Q的股市是下跌的,所以拖累了AUM的总量。

但这不会影响平银私行AUM三年翻番的目标。因为,三年翻番就是每年增长25%,而今年要增长25%的话,前三季累计增长18%就可以了,这平银已经做到了。

另外,蔡行也说了,私行客户的增加还需靠线下。言下之意就是,3Q疫情的反复对这块业务也造成了一定的影响。

这意味着,平银需要在4Q发力了,希望它目前新招的2万人能排上用场。

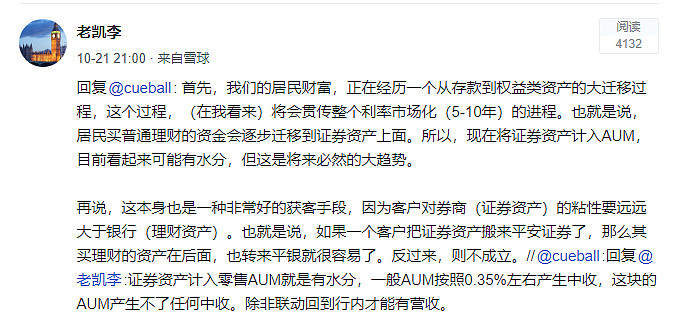

顺便提一下,今天和雪球的 @cueball 讨论了一下,平银将私行客户的证券资产计入AUM是否有水分。因为觉得这个讨论很有意义,所以我就直接把这段讨论贴出来了:

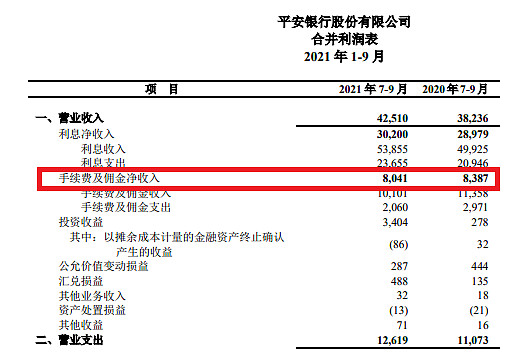

2)手佣增速放缓

在剔除中收的投资三项后,平银3Q的手续费和佣金是同比下降的

在手佣里,财富管理收入是同比增加的,所以,拖累的只能是信用卡业务。

据项行解释,有两个原因造成这个情况。第一是去年信用卡发卡增速低(造成今年的交易额低)。第二是3Q的发卡量有所增加,但增加的成本是计入3Q的,这个(收入)一低,加上(成本)一高,造成了净收入的减少。

除了蔡行的以上解释,我觉得3Q疫情的反复也影响了信用卡的消费。

但不管如何,谢董在中报发布会上说的,信用卡下半年要抓起来这事,还未见成效。

四、当下合理估值

合理估值下限:

289亿(去年净利润)*1.25(今年增速)*13PE=4696亿

合理估值上限:

先算23年底估值:289亿(去年净利润)*1.25^3年*13PE=7337亿

再折现回今年:7337/(1.1^2)=6064亿

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

老师好,可以具体讲一下禾望电气2023年三季报怎么样吗?

股票三季报是什么?三季报对股票有哪些影响?

有么有大神可以具体讲一下珠江啤酒2023年三季报怎么样吗?

三季报增长是利好还是利空?

老师好,可以具体讲一下禾望电气2023年三季报怎么样吗?

股票三季报是什么?三季报对股票有哪些影响?

有么有大神可以具体讲一下珠江啤酒2023年三季报怎么样吗?

三季报增长是利好还是利空?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59