你想知道谁的择时择股能力更强么?——如何挑选私募基金

发布时间:2021-10-21 16:08阅读:342

问一问

问一问一,资产配置真的是“万能灵药”么?

诺贝尔经济学奖获得者马科维茨讲过:“资产配置是在投资市场上唯一的免费午餐。”

资产配置到底有多重要?1986年,三位美国学者Brinson, Hood 和 Beebower 使用91家美国养老基金数据,以实际收益率为被解释变量,战略资产配置的基准收益率为解释变量,进行时间序列回归分析,用回归方程的R-square解释战略资产配置对基金收益率随时间变化的贡献程度。

结论非常有意思,资产配置可以解释93.6%的基金收益在时间序列下的波动,如果单从这篇论文的角度可以这么说,基金经理的择时和择股能力并没有那么重要,优秀的基金业绩来源于在资产配置的巨大贡献。

但Ibbotson 和Kaplan在2000年发表的一篇论文中则提出了不同的观点,他们认为在不同基金之间的绩效差异中,战略性资产配置可以解释40%,而剩余60%的收益差异来源于对于择股和择时。

伴随着时间的推移,资产配置也得到了更多的关注,越来越多的研究者对于Brinson的研究结果提出了不同的观点,Ibbotson 和其他一些学者在2018年发表的论文“The Equal Importance of Asset Allocation and Active Management”中旗帜鲜明的提到资产配置和主动管理同样重要。

但有意思的是,大部分境内的金融机构都在夸大资产配置带来的效果,给人营造出一种幻像“只需要把钱做好资产配置就能获得很好的结果!择时和择股是无效的!”但事实却是,如果我们忽视了对于市场时机的判断和基金产品的选择,仅靠资产配置是不能实现资产长期的稳健增值的。

资产配置很重要,但绝不是包治百病的“万能灵药”!

二,都叫“私募基金”,怎么去区分不同私募基金的择时/择股能力?

许多热爱研究的投资者会阅读私募基金经理的周报月报,在洋洋洒洒的文字给人一种“每个基金经理都说的很有道理”的感觉,但究竟谁的投资能力更强?单凭感性显然是不够的,只有通过数量化的模型可以将私募基金产品获取收益的能力进行拆解,才能够更直观、更深度地判断不同私募基金产品的优势所在。

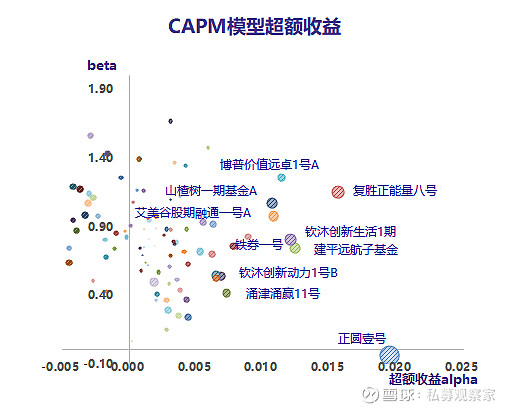

首先,我们使用CAPM模型将私募基金产品的收益分解为“系统性风险带来的收益”和“超额收益”。其中,超额收益alpha反映私募基金产品相对于业绩基准的超额回报,气泡图中各私募基金产品对应的气泡大小反映该产品今年以来收益的相对大小。

CAPM模型结果显示各私募基金产品超额收益,图中显示名称的产品为:TOP10的雪球架上产品(蓝色)。

数据来源:朝阳永续,雪球私人财富投资研究部

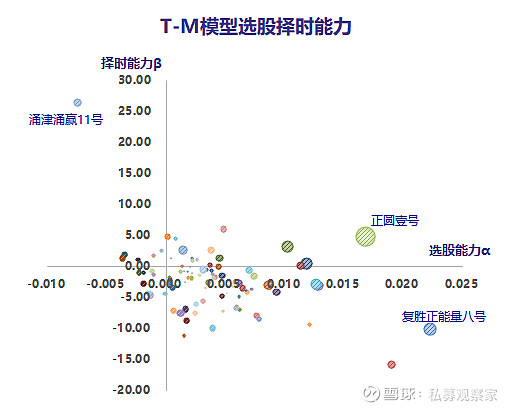

T-M模型能够比CAPM模型更精确地拆解私募基金的业绩表现,我们尝试使用T-M模型将产品获取超额收益的能力拆解为“选股能力”和“择时能力”。选股能力α反映私募基金产品能否通过股票选择带来超额回报,择时能力β反映私募基金产品能否正确判断市场变化并从良好的市场时机中取得收益。

我们按照T-M模型的数据结果,把雪球架上的私募基金产品进行了分类整理,部分明星产品展现了非常高的选股择时能力,有些明星基金则另辟蹊径,通过强大的选股能力获得了不错的收益。图中显示名称的产品为:雪球架上在择时和择股两个维度都表现不错的私募基金产品(蓝色)。

数据来源:朝阳永续,雪球私人财富投资研究部

三,结论

如何选择一个私募基金产品?有人看重基金经理过去的靓丽业绩,也有人关注金牛奖的获取情况,说到底,这些都是私募基金的过往。但我们似乎都忽视了一点,真正决定一只私募基金产品未来好与不好的关键,在于私募基金的投资能力。只有深入了解私募基金最底层的核心能力,搞清楚他的“择时”和“择股”能力,我们才能在基金产品的选择上做到有的放矢,才能真正选择到合适的基金产品

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

投资基金要如何择时?基金择时策略

基金择时是什么意思?买基金如何择时?

什么是基金择时能力?如何择时呢?

什么是基金择时?基金择时策略有哪些?

投资基金要如何择时?基金择时策略

基金择时是什么意思?买基金如何择时?

什么是基金择时能力?如何择时呢?

什么是基金择时?基金择时策略有哪些?

-

每月1000块怎么定投?三步带你轻松上手

2026-07-06 14:54

2026-07-06 14:54

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:54

-

沪深北交易所交易规则上新啦!今日7月6日正式实施!这三大变化千万留意~

2026-07-06 14:54