中芯国际H/A的巨大折价可能会持续收缩

发布时间:2021-10-21 14:34阅读:450

问一问

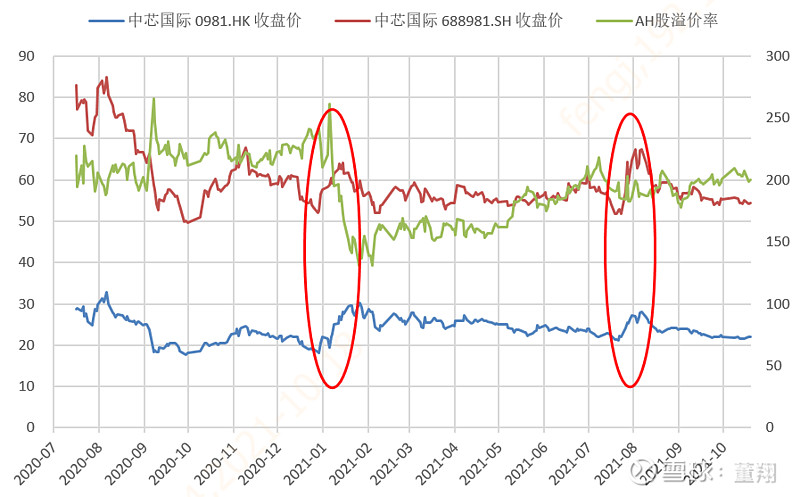

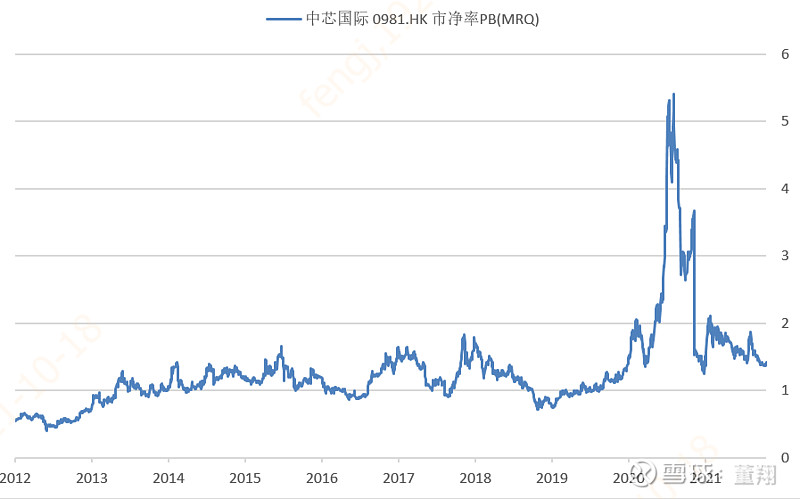

问一问首先,回顾中芯国际H近两轮上涨。

第一轮是2020年年底实体清单落地和梁博士被曝离职导致暴跌,随后在2021年1月出现的一轮强劲拉升。利空是实实在在的,但随后的剧烈上涨有些莫名其妙——也许是利空出尽或者利空弱于预期,也许是市场空前相信芯片国产化必然受到举国体制的支持。但可以确定的是,当时南下资金特别汹涌,内地看好的港股科技类股票都被扫货,而当时H/A折价巨大的中芯国际H多日在南下资金流入排名的榜首,折价大幅减少。

第二轮是在A股的半导体设备和材料的大行情带动塑造氛围,二季度报大超预期刺激的,虽然启动时点早于中报披露,但很可能市场已经提前知道),中芯国际A和H于7月末开始补涨。A股的设备材料的暴涨行情当然有其逻辑依据,而A股中芯也很贵并有大基金减持的风险,这导致中芯A、H都滞涨。这一轮没看到南下资金明显增加,涨幅也比较小。

从逻辑上讲,同样的企业和股票,中芯国际在H、A两个市场是1:3的价格比,H股pb在近两年的底部,显然两市场的观点很不一致。如果南下资金能大幅增持,H股的定价就会向A股的价值取向和定价靠拢。从前文归纳,H/A大幅折价明显收窄需要两个条件的配合。第一,是大环境配合,这里具体指A股资金持续大规模南下港股。A股资金会进入“显而易见”低估的标的,因为在A股它就值3倍的价格。第二,是有自身基本面的配合,确切地说是企业及所在产业的业绩很好,可以向上修正市场对未来的预期。这两个条件是针对H股大幅折价于同股同权的A股,并且此公司为核心产业的核心标的,边缘化的公司是不会被任何资金在意H/A折价的。

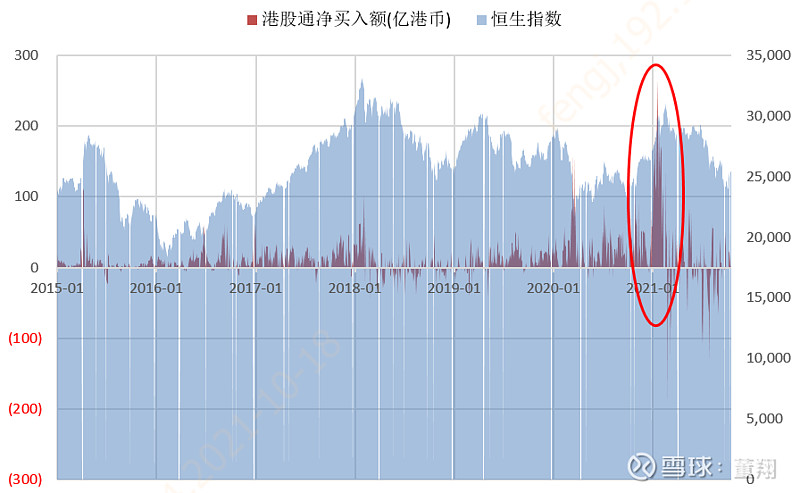

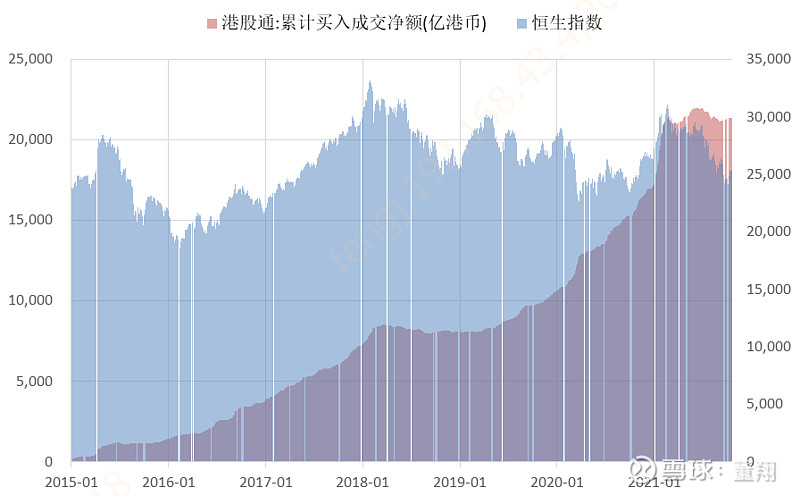

港股通开通以来,南下资金持续流入大约有两次,每次持续两年,虽然中间有停顿,但没有大量撤出。我预计这一轮资金南下的停滞可能已经接近尾声,或许新一轮南下已经开始。也许时间点有些偏差,但这应该是时间问题,不改趋势。趋势的确立是因为中国越发庞大的储蓄和财富必然要寻求一流的投资机会,而在现阶段,港股聚集了国人熟悉的许多龙头科创企业,尤其是很多美股中概股在港股二次上市以后,这种吸引力有所加强。因此,若内地资金再度开始长期南下,将很可能会让核心产业的核心标的H股估值向A股靠拢,中芯国际H就是一个例子。

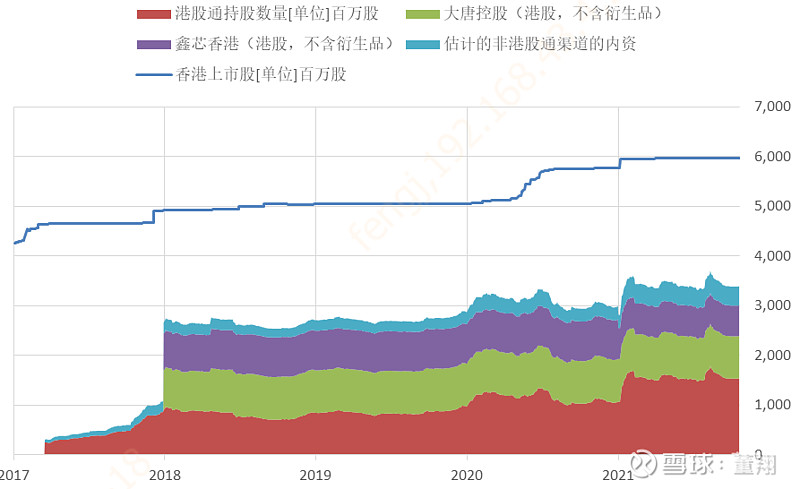

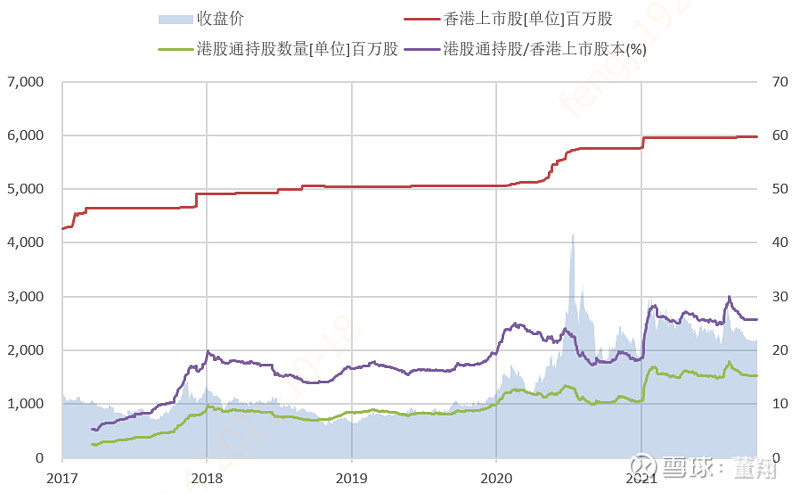

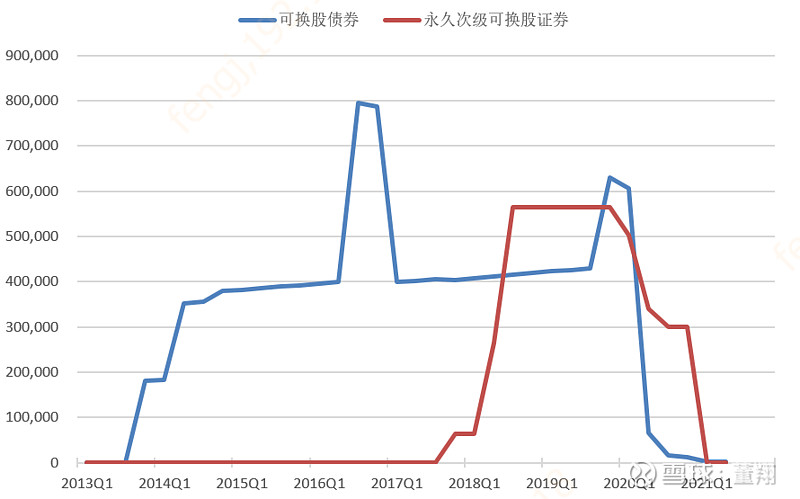

当前中芯国际在港股的发行股份中,中资的两个大股东及港股通占大约一半,若考虑有一些非港股通的内地资金,中资占比会更高。港股通占比总体在提升,但是考虑到可转换债券转股导致的港股总股本扩大以及大基金减持,中资股本份额没有明显提升。由于可换股的证券已经全部换股,总股本已难以增加(在大幅折价的H股增发得不偿失),若大基金不进一步减持,港股通的增持就会增大中资股份占比,最终让H股的定价向A股靠拢。这种情况也许会产生正反馈作用,即当更多资金南下买入,这种价差弥合所带来的机会就会吸引更多资金买入。这可能过于乐观,或许需要内地资金入港股的政策放松的配合。

基本面上讲,全球缺芯周期最少会持续到2022年上半年,产能补充的初期不会压低价格,更有可能维持住价格不再上涨的同时满足更多需求。中国芯片自给率极低,提高自给率是国家政策导向,中芯国际即便产能翻倍也会相对容易地获得下游大量的需求,中长期可以乐观。近期,中美阶段性缓和,没有理由再预期中芯国际的成熟制程设备与材料还会受到政策压制,而近期扩产项目的设备大部分到货,可以确定基本面半年内稳中趋好。

综上所述,中芯国际H股由于北水再度南下和基本面向好,其估值可能向A股有所靠拢和提升。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

为什么我买中芯国际买不进去?

中芯国际上市代码中-U的含义是什么?

为什么我买中芯国际买不进去?

中芯国际上市代码中-U的含义是什么?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52