受益于宁德时代CTP电池方案的电池盒制造龙头-和胜股份

发布时间:2021-10-20 13:36阅读:333

问一问

问一问1、电池盒行业空间

2020 年全球电动汽车销量 324 万辆,预计到 2025 年,全球新能源车产量将超过 1700 万辆,中国将超过 650 万辆。5 年时间全球新能源汽车市场成长约 5 倍, 复合增速约 40%。

假设电池托盘单车价值 3000 元,则 2020 年中国市场规模约 40 亿 元、全球不到 100 亿元,到 2025 年中国市场规模将成长至近 200 亿元、全球超过 500 亿 元。市场空间大、行业成长性好。

2、电池盒/托盘制造行业有壁垒吗?

做了一些调研,我感觉这个环节是有壁垒的,主要体现在:

(1)电池盒/托盘和电池性能关系相关性很高:

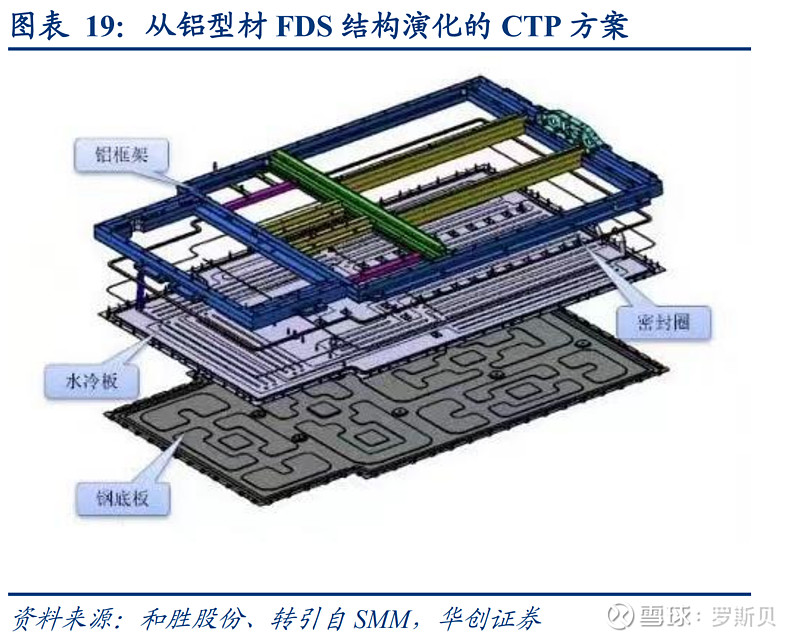

无论是比亚迪的刀片电池还是宁德时代的 CTP 电池方案,其本质都是一种无模组/大模组方案,目的都是为了使得动力电池模组的内部结构更加紧凑,减少了CSC在电池包中占有的空间,可以保证一个电池包中可以容纳更多的动力电池,因此采用这样的技术方案,能够有效地提高电池包的集成度以及能量密度。

CTP方案的渗透率也在逐渐提升中。

CTP 方案对电池保护盒的性能带来了新的要求(电池盒不物理保护,也要求更好的断电保护、散热功能、气密性、防短路能力,集成度很高,有比较多的行业 knon how)、传统的电池保护盒价值量在 1500~2000 元,多采用 FSW 技术方案,而 CTP 方案的电池保护盒采用技术更复杂的 FDS 方案,价值量普遍在 3000~4000 元,部分高端车型价值量

甚至突破 5000。

(2)电池盒的工序长,良率和成本控制要求高

(3)随着电池技术的进步,电池盒设计也在不断改进,迭代速度快,需要研发和配套能力

3、竞争格局

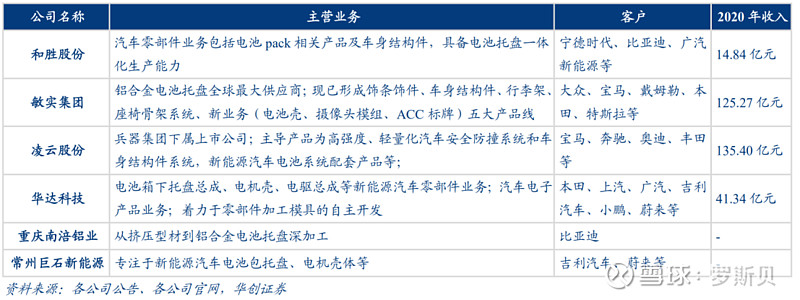

国内上市及非上市企业包括敏实集团、凌云股份、 华达科技、重庆南涪及常州巨石新能源等。但这些公司的业务均比较多样化,不是简单的电池箱/托盘加工企业。行业在这两年经过了一轮洗牌,从20多家变成现在的有声音的四五家,搅局者基本上出局了,目前处于良性竞争态势

4、和胜股份的竞争优势

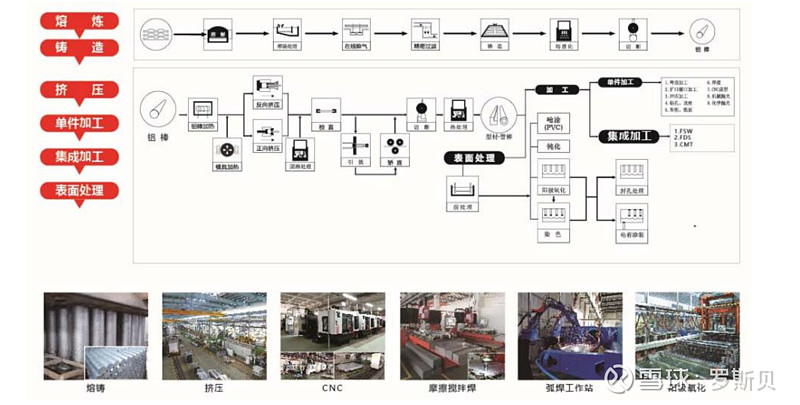

(1)一体化优势:拥有从铝挤压型材到弯曲成型到焊接的电池托盘一体化生产能力和技术储备,具备质量稳定的量产能力和有效交付能力,这是同行很多企业所不具备的,也为公司后期产能复制提供了高效和便利的条件。

(2)绑定大客户(抱大腿):提前卡位龙头公司供应商:通过认证,优先进入宁德时代、北汽新能源等优质客户供应链。和胜股份新能源车业务有70%来自于宁德时代,同时也是宁德时代一供,大概占宁德时代50%份额,去年获宁德金牌供应商资格。其扩产节奏也是很大程度上跟着宁德时代的出货量节奏走的。未来在宁德时代的份额还会进一步提升。也正尝试切入比亚迪刀片电池的配套项目。

(3)CTP电池方案电池盒工艺:刚才提到采用 FDS工艺的 CTP 方案有望成为未来主流方案。目前和胜新增产能以 CTP/FDS 为主,预计今年电池保护盒总出货量超过 30 万套,有可能接近40万套,其中 CTP/FDS 方案近 10 万套,明年电池保护盒总出货量 60 万套+,CTP/FDS 方案有望占比突破 50%,目前行业竞争对手产能仍主要以 FSW 为主,盈利能力一般,公司凭借前期投入和早期研发引领工艺变革,单车收入和盈利水平显著优于同行,行业竞争壁垒进一步提升。

5、和胜股份产能扩张情况

2020年出货量14万,目前在大力扩产,2021年出货量30-40万,明年60万+,2025年出货量150-200万套。收入大约 60 亿元,净利润达到 8 亿左右,实现 5 年 10 倍的成长。

新能源车增长趋势确定性强,宁德时代龙头地位确定性强,和胜股份又是宁德时代电池盒的最大供应商,份额50%以上。因此,个人感觉和胜股份的增长确定性还是很强的。

PS:关于铝价上涨的影响:

和胜采用“铝锭价格+加工费”的模式,受上游铝材涨价的影响相对较小,会基于铝价和大客户及时调整价格,剩余敞口会做套保。

备注:本文仅作为个人对公司、行业的基本面情况记录,不构成买卖建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08