几家知名公司的对比

发布时间:2021-10-20 11:07阅读:452

问一问

问一问这是我从0开始,分析中国平安的第5篇文章。

在上一篇中,我提到:

“2020年是因为新冠疫情突发,而今年,国内疫情明明已经好转,为何在2020年低基数的背景下,代理人的数量、活动率,还是下降的呢?

所有这些问题,最终都指向平安这场几十年来未曾遇到的寿险变革。

平安寿险改革从2018年萌芽,2019年11月正式开始,由于对平安事关重大,马明哲亲自挂帅。

不光马总亲自挂帅,根据平安年报的描述,对这次改革的重视和投入,不可谓不高。

而关于这场变革,首先要回答的问题是:

为什么要变革?”

我们接着来看。

01

—

阀门打开

网上有铺天盖地的评论,我们先来看看平安2021半年报,对此有详细的描述:

“传统寿险在就业市场、产品竞争和客户需求三大方面面临挑战,改革刻不容缓。

就业市场方面,中国劳动力人口紧缺,同时社会职工平均工资水平不断提升、灵活就业正在兴起,以往粗放式的代理人人海战术难以持续。

产品竞争方面,商业保险产品同质化严重,互联网保险产品利用流量优势抢占市场。

随着社会保障体系逐步完善,公众的基础保险投保需求降低;而传统保险以提供简单的财务保障为主,服务低频且高质量医疗服务匮乏,客户的医疗服务需求尚未得到充分满足。”

我认为,上面这些,说的都是事实。

但问题是:

他说的这些问题,不光2019年的时候存在,事实上从2010年之后,就已经越来越明显了。

联想起2017-2019年,平安的“好日子”(至少经营结果是这样的),难道刚好就在2019年,平安到了不得不变的时候吗?

仔细思考后,我认为平安是对的,歌舞升平的背后,是早就已经埋下的矛盾。

之所以那几年有歌舞升平,除去2016年偿二代的实行,让保障型产品占比高的平安,释放了一部分资本外。

还有一个主要原因,是2015年,原保监会发布《关于保险中介从业人员管理有关问题的通知》。

这份通知,取消了原来保险人员需要资格审批的规定,换句话说,现在几乎是谁都可以卖保险了。

正是由于这份规定,不光平安,中国的保险代理人队伍,由此开始了快速扩张。

全国的代理人,由2014年的325万,增长到2019年的973万人,5年,翻了3倍!

这样看起来,平安5年翻2倍的速度,反而还是“拖了行业的后腿”。

02

—

轻轻一扎

代理人没有限制了、开始了迅速扩张,很多代理人的想法就是:

捞笔快钱。

再加上严格的绩效考核,所以就有了类似下面标题的新闻:

“原平安人寿代理人实名举报被强迫购买“自杀保单””。

所谓的自杀,就是保险代理人自己,或者让亲戚朋友购买保险。

这在保险行业,本来也不是什么新闻。

只是,一下子扩充这么多代理人,又没有什么资格认证,业绩压力和金钱诱惑下:

“业绩虚胖”,是难免的。

我猜,平安这样运转几年后,发现歌舞升平的背后,矛盾已经极为突出,才想要主动求变、改变这种情况。

本来平安的想法,可能是趁着业绩好,平稳过度、整体规划、分步实施。

结果背就背在,还没规划好呢,新冠疫情就来了。

对于代理人数量的下降(不管是整个行业还是平安),我的看法是:

就算没有新冠,整个行业的这种“虚胖”,也持续不了多久。

代理人的业绩,就像一个泡泡,外行看起来很美,内行知道但不说破。

好不容易来了个平安,想悄悄给泡泡里填一点东西,结果新冠就像一跟突然出现的针。

结果,噗嗤~

2020年年末,全国代理人已经下降到了843万。

也就是说,这1年时间,全国代理人一下子“消失”了130万。

我的看法是,说这些人去跑美团了、开滴滴了,都有可能。

但真正的原因是,这130万人里,有很多是“身在保险心在快钱”的人。

他们本来就没想来做这一行,既然新冠让我卖保险没钱赚,那我就不在这个行业待着了。

03

—

微妙的产品

现在平安的改革,进程到哪了呢?看看年报的说法:

“改革项目的顶层设计已于2020年基本完成,且部分项目已落地、推广。2021年平安寿险将持续深化改革”(公司2020年报)

“2021年,寿险改革持续深化,全面融合。

渠道方面,平安寿险通过1个“三好五星” 评价标准、3层队伍差异化经营和4大数字化工具,全方位赋能代理人渠道经营。

产品方面,平安寿险构建“保险+健康管理” 和“保险+高端养老”的差异化竞争优势。”(公司2021半年报)

这期间,平安在2020年8月,发布寿险代理人“基本法”,宣布对1994年首次发布的《个险寿险业务人员基本管理办法》,再次进行改革升级。

平安的寿险改革,未来会怎样,这对投资这家公司而言,又意味着什么?

这个问题很重要,我们先在脑海中想想。

当下,我们需要先跳出现状,想想平安寿险,相比于其他寿险公司,有哪些竞争优势。

根据我的观察,主要是两个竞争优势。

第一个,保险公司的产品,其实同质化很严重。

但她又不像一些无差别商品,保险产品同质化的同时,理解难度又很高。

所以,如前文所说,能把客户讲明白了、让客户放心了,保险往往就卖出去了。

这一点,保险作为差别不大的商品,在利润率方面却大不相同。

就是因为,客户一方面不懂、不具备比价的能力,所以往往是他信你了,就买你的产品了。

所以,代理人渠道的情况,就很重要。

04

—

无需多言

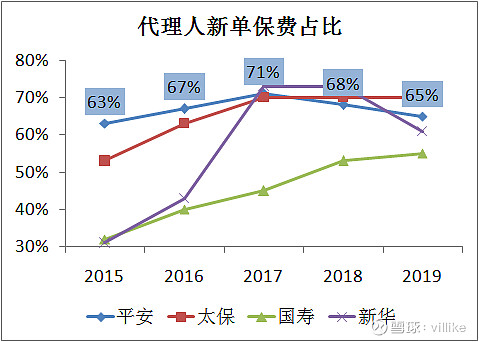

保险公司的渠道分多种,我们来看看,代理人渠道的保费,占总保费的比重,各家的情况如何,见下图。

A股中,寿险在业务中占到较大比重的,就是上图这4家:

中国平安、中国太保、中国人寿、新华人寿。

从上图看,很明显,只有平安和太保,代理人渠道的新单保费占比,是稳定且高的。

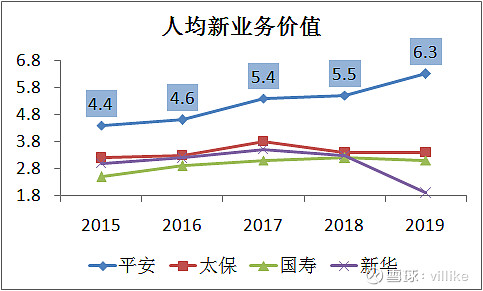

而代理人渠道的占比高,往往意味着业务的“含金量”高,看看下图,是人均新业务价值的对比。

(不是每一家公司,都会披露代理人人均新业务价值,所以这里用的是整体的新业务价值,但一样能说明问题。)

从上图来看,平安的优秀,无需多言。

05

—

毫厘之差

平安寿险的第二个竞争优势,体现在投资端。

寿险的利润来源,有三个:

死差、费差、利差,也就是经常听到的“三差”。

前两者,都是保险公司“运营”出来的。

比如死差,保险公司定价时,会考虑“什么年纪有多大概率死亡”这种问题。

为了让产品有利润,这里预设的死亡概率会更高。

实际中,由于真实死亡率,低于产品设计时的死亡率,产生的利润,就是来自于“死差”。

同理,费差就是真实费用率,和预设费用率之间差异产生的利润。

而利差,则是真实投资收益率,和预设投资收益率之间的差异产生的利润。

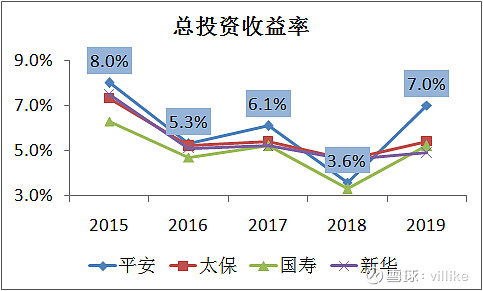

保险的投资收益率,分为净投资收益率和总投资收益率,后者跟我们通常的理解,更为相近,看看下图的对比。

很明显,除了个别年份,平安的总投资收益率,明显好于其他几家。

可千万别觉得这1、2个点的收益率,没什么差别。

2019年,平安投资资产达到3.2万亿,1个点,就是320亿的税前利润!

06

—

回到原点

说完平安寿险代理人渠道和投资端这两个竞争优势,我们回过头来想想:

在这两个看似完全不搭噶的两个领域(销售和投资),平安是怎么同时建立起竞争优势的呢?

我认为,这看似不相关领域的竞争优势,背后就是植根于平安绩效文化的管理体系。

说得通俗一点:

平安的管理体系比别人先进、人才比其他公司厉害。

而这种先进、厉害,是哪里来的?

说得近一点,来自于高薪酬,稍微远一点,来自于成熟先进的制度,再说的远一点,恐怕就是平安的这种“重压文化”了。

到这里,我们再回过头,看看前面那个萦绕心头的问题:

平安的寿险改革,未来会怎样,这对投资这家平安公司而言,又意味着什么?

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

国内知名的期货公司都有哪几家?

国内知名的期货公司有哪几家?

推荐几家知名的正规期货公司APP?

国内知名的期货公司都有哪几家?

国内知名的期货公司有哪几家?

推荐几家知名的正规期货公司APP?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59