我对通策医疗两个跌停的思考

发布时间:2021-10-19 11:26阅读:396

问一问

问一问上周四,$通策医疗(SH600763)$ 公布三季报业绩,成绩一如既往的优秀。

相信不少人没有一个字一个字的看过这张财务报表,但是脑袋里面一定隐隐约约记住媒体新闻内容信息,增速很低,哎哟两个跌停了,不得了,其实甚至是哪个块增速很低都不清楚。 这个是很可悲的,作为一个投资人,连基础的财务报表都不认真看。

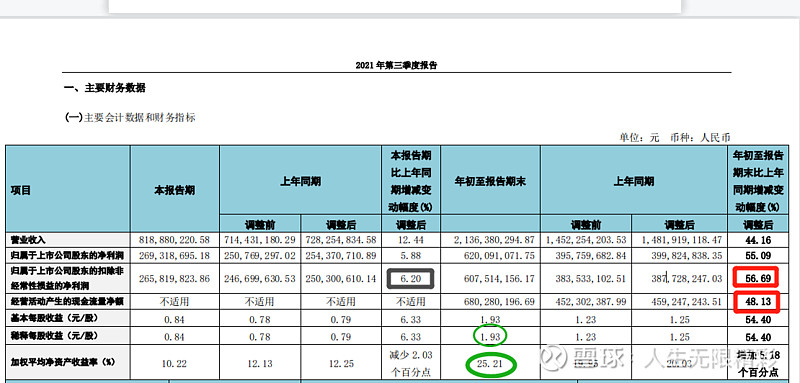

通策医疗发布第三季度报告,2021年前三季度归属于上市公司的净利润620,091,071.75元,同比增长55.09%,其中第三季度净利润269,318,695.18元,同比增长5.88%。前三季基本每股收益1.93元。

如果仔细看,你会发现公司成长很优秀,前三季度比去年增长55.09%,ROE25.21%,这个维持10年,那我得挣多少钱哈哈~~~

到这里,肯定有人说,你怎么不说三季度比去年三季度才多5.88%,哥们,这个原因难道很反常识,很难想吗?

去年一,二季度疫情肆虐,口腔停诊,多少病人不得到三季度才看牙齿,去年我牙智齿长个,疼得要命,我在小城市所有口腔都停掉,公司工作都复工了,口腔诊所还是停,我也是忍到6月份才去拔掉。。。。。。 所以,去年3季度几乎把1.2季度的病人看完,今年1.2季度疫情几乎没有,病人自然分发看了,三季度明显没有去年好。 但是看这个报表的人都知道,今年比去年同比是增加55.09%是非常优秀的业绩。符合预期。

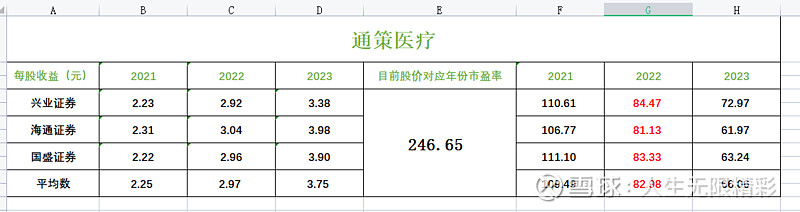

为什么说符合预期,我把新财富医药分析师前三名对通策医疗的业绩预测做一个表,大家一看就明白。

三家分析报告预测公司年底的每股收益是2.25元,通策前三季度每股收益1.93元,相当于完成了预测2.25元的85.77%,还有0.32元,也就是通策医疗四季度只要完成0.32元就符合市场分析师的预测,我相信这个对通策来说,不是很难的事。

其实,我做这个表有更重要的参考意义,我从雪球上看到5年平均市盈率,30分位置市盈率对应是58.41倍,70分位值是110.90,大概是100分值就是158.42倍(实际不止,快到300了)。

我们可以看到我列出来的表,周五的股价246.65元,对应21年底109.41倍,什么意思呢,大概就是目前股价对应过去5年来说,目前这个价格在5年算是70%的位置上。还是略微有点高,

但是,如果用2022年底来看,市盈率约82.98倍,相当于50分位上。

如果2023年,那市盈率仅仅是66.06倍,这个很接近30分位了,很便宜的价格了。

通俗一点讲,如果你有耐心这个价格买入一年,到明年年底就是50分位上,两年就是30分位上。

如果你觉得现在觉得估值高,其实市场先生是合理解释的,原因是这样的,你看新能源汽车多好的产业链多好,直接给宁德时代,长城汽车,比亚迪,多高的估值,有分析师直接现金流贴现到2050年~~

其实牙科生意和新能源电池市场比,都是好生意。

14亿人,牙齿的市场真很大的,是刚性消费和升级消费,而且一点也不复杂,普通投资者容易研究。

越是高估值越有利于更多的资金进入这个行业,因为更多公司拿到资本的钱可以线下实业加快发展牙科行业。

通策医疗是唯一一个盈利的上市公司。证明公司管理水平还是很卓越。

说完了估值,我其实还更想写一些有趣的事,谈谈我对他的思考。

事件“1.2021年10月14日业绩公布当天10点30分开始跌停,有大量股民质疑说有人提前跑。”

我看到有股民纷纷用下飞快的键盘打下,甚至大V严为民还用抖音做一个视频,内容大概是:“临近公布业绩,公司股价大跌,肯定是某些机构知道消息,有内幕交易,吃相太难看,提前跑了,要求上市公司信息披露规范性,要维护市场的公开公平公正。”

我觉得他们有这种想法真的很天真,

股票下跌不是普通投资者比机构投资专业能力差的遮羞布。

股票下跌不是普通投资者比机构投资专业能力差的遮羞布。

股票下跌不是普通投资者比机构投资专业能力差的遮羞布。

为什么这么说,我们假设,如果公布股价当天涨停,肯定有另外一帮天真的股民和大V说到。

TMD,肯定有人知道业绩悄悄买入。。。。

他们始终为一个事件,好像必须要一个答案解释,下跌是是什么原因,上涨是什么原因,每天充斥着阴谋论,抱怨这个不公平,这个不公正,这个不公开等等,总之负能量很多,每天过得不快乐。。。

机构就是比普通投资者专业,他们有专业的人调研,分析,长期跟踪。常识上就是比普通投资强,这个没法改变的事实。你觉得不爽,你可以把钱买基金,让它给你投资。要不然你就是比他还有毅力,眼光更独到。

再而说,没有那个傻子机构,在业绩披露期敏感间提前跑的,他高点不跑,留着这会砸一个跌停?留着执法机构来治他?要是有问题,大数据随便一调出来,谁在交易持仓,分分钟钟清清楚楚,有点常识的人都不会干这个事。。。。

所以,投资者看到股票下跌,觉得明天价格比今天低,先跑再说,内心慌是真正的原因。

和机构有鸡毛关系,第一天,第二天跌停,龙虎榜上多少机构买入,你没有看到吗?是不是很惊讶,机构没有跑,反而买买买。。

10月14日通策医疗龙虎榜,

10月15日通策医疗龙虎榜,

所以。。。。不要咋咋呼呼的,疑神疑鬼,总有人要害你一样。。。。。。

事件2.“有来自公募基金的消息指,西南某省要联合其他9省搞牙科大集采。也就是说,通策医疗之前的逻辑“壁垒”将彻底失效了。按照这个逻辑,爱尔眼科等也可能快了。通策医疗的跌停也将悲观预期传导给了其他个股,所以爱尔眼科等股亦出现大跌。”

如果投资者看到这个消息卖掉通策医疗,我发现真是天真无暇的呆。

通策医疗和爱尔眼科是医疗服务,集采是设备,药品。。。。。

如果国家集采,那通策和爱尔业绩得多好。。。。。。。。。。。。。

再说一下我对集采政策的思考,我看过这三本书,都是人民出版社出版的,简答的说,我们中国太特殊了,人民没有那么富裕,因为一些医药企业为了销售额,不得不贿赂和腐败我们的领导和医生,毒害医生和领导。如果不集采掉这些销售费用,不利于医疗健康发展。

国家集采也不会一刀切集采到底,只是保障基本的,我们看到骨科集采既保护企业的盈利,也降低中间的销售费用,创新和高端还是鼓励企业投入研发,社会的资金帮助药企研发新药。更多的报销要靠商业保险,这个是为什么老年化加剧平安等保险公司不香的原因。

国家还是会坚持政府管理和市场起到配置的作用相结合,利用商业保险,为我国医疗行业健康发展努力。

事件3,一些人真是无节操,很没有品,心眼很坏,老是写一些阴谋论,制造谣言和恐慌来坑害不明真相的股民。我是最愤怒的。。。

例如@热点龙头游击大队长,写一篇文章,通策医疗股票是股市杀猪的最好教材(图),真是让人恶心的文章,一会说人家造假,一会儿说庄股,证据没有写出来,纯靠自己阴谋论,真的很没有人品,心眼也真几把坏、、、、、

大家要擦亮眼睛,别被这种给忽悠了。。

不过我在雪球上看一篇写关于通策医疗负面消息的文章,@偷偷的笑 网页链接。

非常必要看看,而且要用辩证的来看,结合当时的历史背景,经营一家的企业不容易,企业的过去作为参考,判断未来的公司发展怎么样才是重要的,因为投资投是未来。

最后简单说一说,我对通策医疗公司的思考就结束把,

通策医疗属于专科医院,最大的特点就是,标准化高标准的运营,可复制性高,在人才,品牌,管理方面有很强的竞争壁垒,同时采用轻资产模式运营,随着时间的增加,病人数量增加,收入会不断的提高,高估值是来自确定性很强,遇到很大的周期机会。。

公司董事长吕总,上市以来100股都没有减持,能领导通策医疗在医生,患者,公司一起协同做好,极其少见。

更是罕见支持国家集采,要知道你做一些行业,不得不逼你送礼腐败啥的,阳光集采后多好,把企业办好就行。

真希望中国多一点这种企业家,因为对我们社会文明促进作用太大了。

如果将来某一天,通策医疗股价1000元一股我一点也不意外~~~~

我国的牙科属于很年轻的赛道又确定发展,老年化和消费升级带来巨大的机会,牙齿种植和矫正正畸。。。。。。这种巨大的机会周期不是再过5-10年也有的~~~~

具体多大自己算,自己看报告把。。。。。

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

今天有两个新股可以申购吗?是哪两个?

百万医疗和防癌险有必要两个都买吗?

今天有两个新股可以申购吗?是哪两个?

百万医疗和防癌险有必要两个都买吗?