中国巨石完结篇:中国巨石的竞争力及未来的思考

发布时间:2021-10-11 13:40阅读:534

问一问

问一问看完了前面几个系列,我想各位读者朋友们对中国巨石应该有了一定的了解,但对中国巨石的竞争力未必理解得很深。下面我们就先来研究下中国巨石的竞争力。

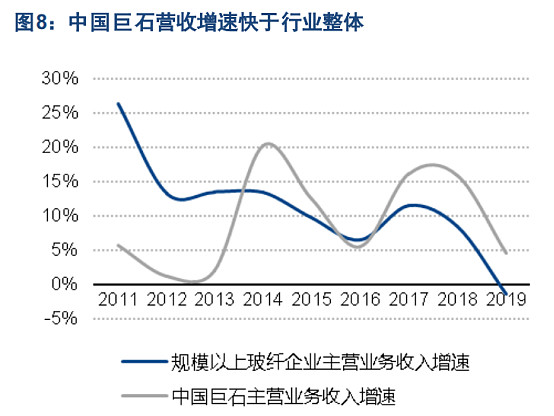

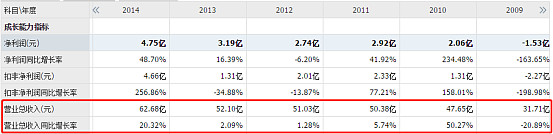

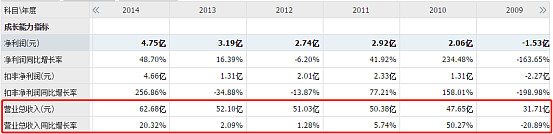

发展速度:中国巨石从2014年开始营收增长远高于行业的发展。

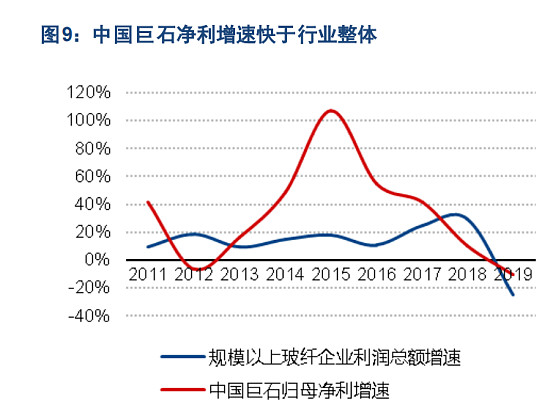

盈利能力:中国巨石2013年开始净利增速远高于行业的增速。

在这里我们就要思考为什么中国巨石不管营收增速还是利润增速都远高于行业。我想主要是由于公司的产能扩张、产品竞争力及成本优势。

产能扩张

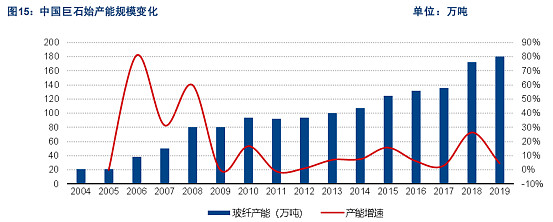

自 1999 年上市以来,公司产能从最初的不到 3 万吨,增长到如今的 180 万吨,年均复合增速超过 20%。 在一个重资产行业,产能的扩张有利于公司单位成本的降低。

产品竞争力:

在研究公司的发展史中我们看到2009年公司推出了E6高性能玻纤正式推向市场,降低了公司单位成本,提升了产品质量,有力提升了公司产品的竞争力;2011 年公司推出的Vipro高性能玻璃纤维是一种高强度高模量的无碱玻璃纤维,相比之前的E6 玻纤具备更高性能;2014年度,公司实现产品高端化战略的全新技术平台,E7配方系列产品不仅具有E玻璃纤维的所有优势,在模量、 强度、软化温度等方面的性能又有新提升;2016年,公司新产品开发瞄准高端和前沿市场,成功推出E8高模量玻璃纤维,E8产品主要应用于高端复合材料领域,可填补超高模量国际市场空白,进一步推动大型风力叶片的革新和应用,相比E6、E7产品,E8模量更高,抗疲劳性能更好,并能保持优异的电绝缘性能;

成本优势:

为了降低原材料成本,公司在2012年收购了公司上游企业公司桐乡磊石、桐乡金石、湖北红嘉。其次利用公司的规模优势采取“统一谈判,分别签约”。

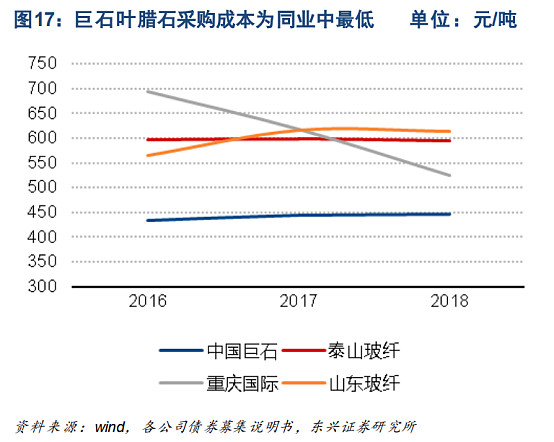

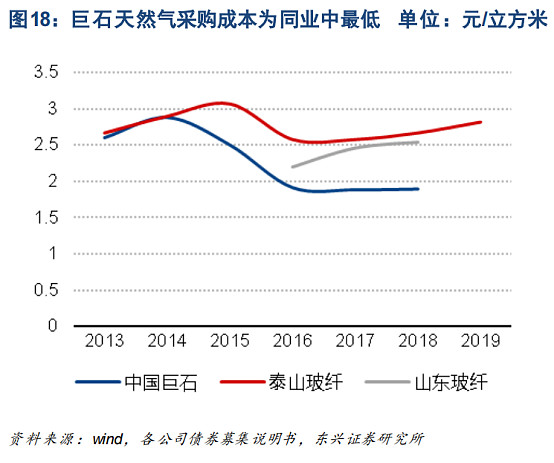

由于规模化带来的强大集采议价能力,公司叶腊石和天然气的采购价格皆远低于竞争对手。

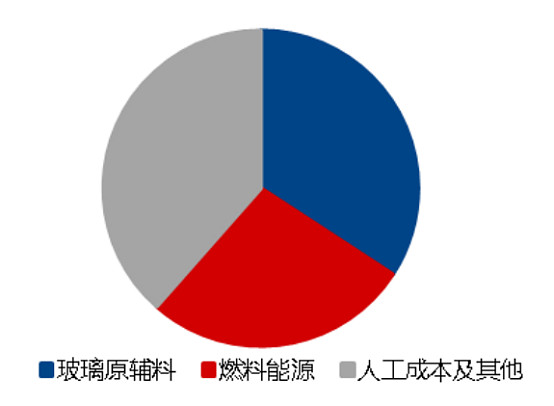

在中国巨石玻纤的生产成本构成中,由叶腊石、石灰石等组成的玻璃原辅料约占 34%,天然气等燃料能源约占 27%,人工成本及其他成本约占到 39%。

所以在原材料采购上中国巨石拥有非常强大的成本优势,这个成本优势也是公司产能不断扩张的一个结果。

公司不但在成本上拥有非常强大的竞争优势,而且在费用管控上也体现出非常强大的管控能力。

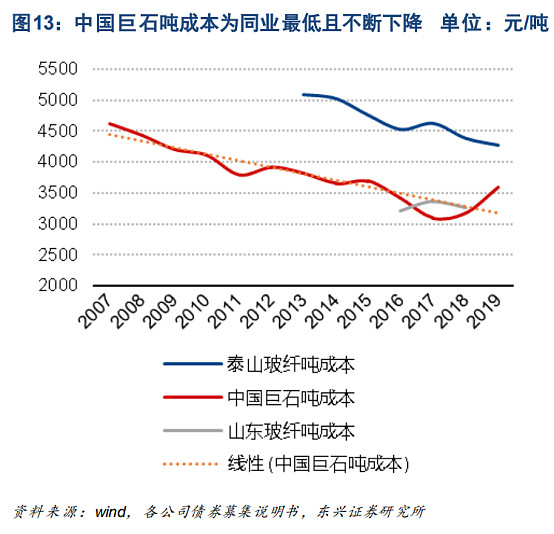

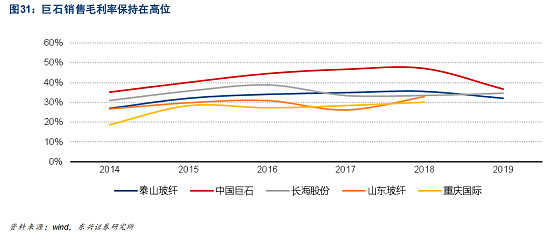

中国巨石吨成本为同业最低且不断下降,毛利率同行业最高

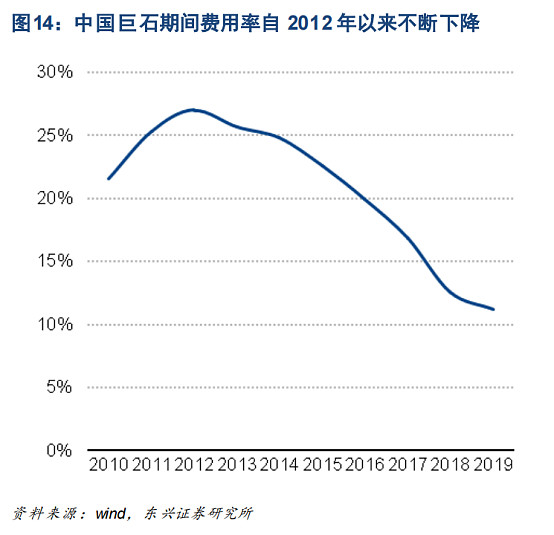

期间费用自2012年持续下降

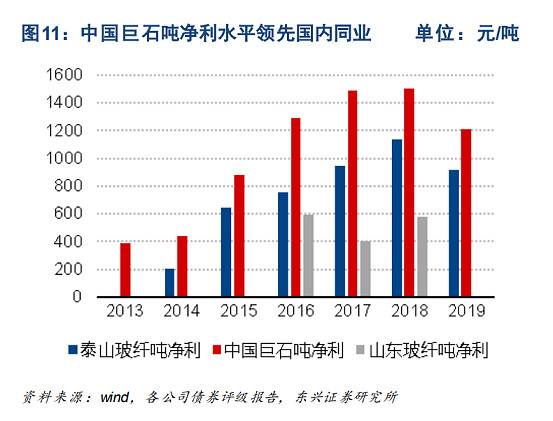

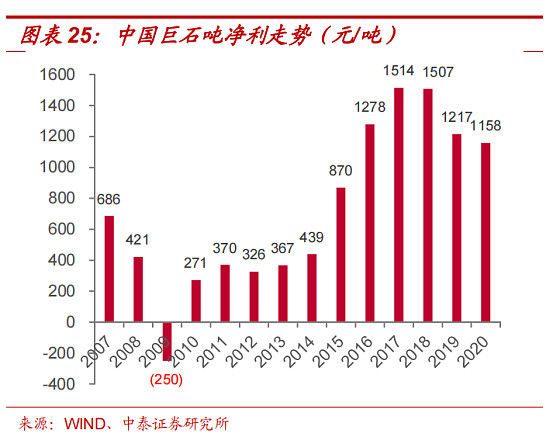

由于成本优势与良好的费用管控,公司吨净利水平领先国内行业。

正是由于规模优势带来的成本下降使得公司产品具有更高的性价比,再加上公司拥有过硬的产品质量,从而在下游需求方中获得更高的客户粘性,在行业周期下行时,公司具备更大的降价空间以保持甚至扩大自身的市场份额,将产能利用率保持在高位,进而继续保有规模优势,摊薄成本,使公司在周期底部仍能够维持较为稳定的盈利水平,并有能力逆势扩张,进而在行业周期上行时充分享受到行业景气度提升带来的红利。 这也就是为什么公司的营收每年保持一定增长的重要原因,除了2009年。(周期股行业:在行业不景气,较为低迷,营收能够保持增长,非常不容易)

那么现在问题来了,公司已经具备非常强大的竞争力,那么市场需求到底有多大呢?

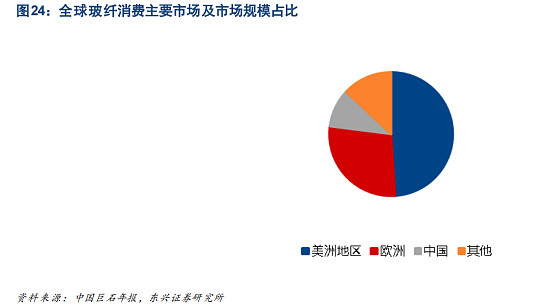

根据欧文斯科宁的数据,全球最大的玻纤市场为美国、中国和欧洲,分别占到了全球玻纤消费量的 32%、27%和 23%,拉美等其他地区占到了 18%,可以看出欧美国家总计占到全球玻纤总消费量的55%,这也是为什么公司要进军海外市场,特别是美国市场。

现在我们再来看下整个世界格局

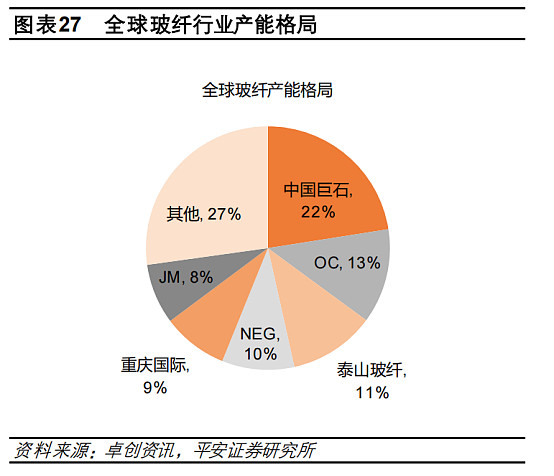

玻璃纤维行业具有高投入、高技术、高集中度的行业特征。玻纤是全球贸易品,每万吨粗纱玻纤产能需要投资 1.5亿元左右。玻纤行业技术壁垒也较高,世界玻纤行业长期以来一直是寡头竞争格局,目前全球前六大玻纤企业占据全球约 73%左右的产能,我国企业占据三席。

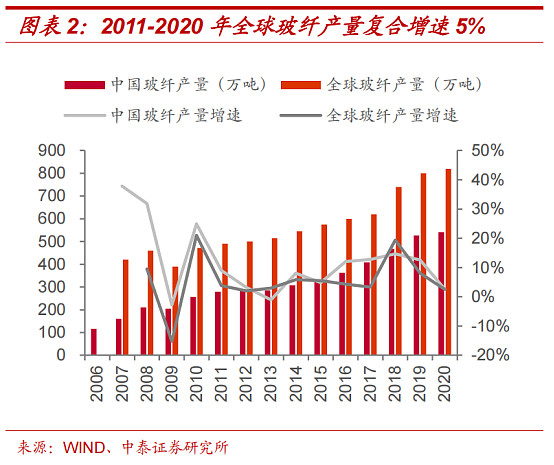

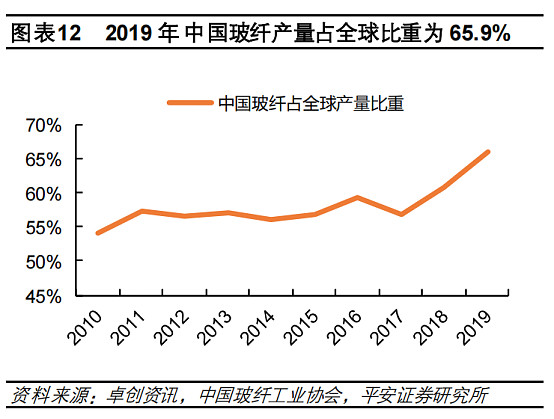

我们再来看,下面两张图,2011-2020年全球玻纤产量复合增速5%左右,而中国玻纤产量增速是高于全球玻纤产量增速的。

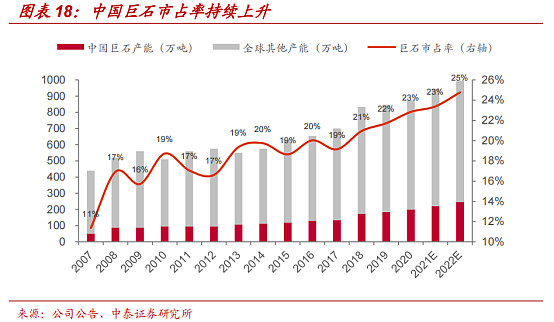

而中国玻纤产量2010年占全球比重不到55%,到了2019年中国玻纤产量已经占全球比重66%。

再结合公司年报反复提到了:国外传统玻纤企业近五年来已基本没有新增产能。

正是因为国外已经没有新增产能,而中国玻纤产能每年都能保持一定的增长,这也就是说全球玻纤产能的增长主要是看中国。2019年中国玻纤产能已经占到全球的66%左右。这里我们又要提出一个问题,那就是为什么国外会没有新增产能?我想了想,除了玻纤行业有一定的准入门槛(当然我不认为是主要原因),更重要的是国外玻纤行业盈利能力不足,如果国外玻纤行业盈利能力不错的话,是没有理由新增产能的,也不可能眼睁睁的看着中国企业走出去,抢占他们的市场。

在公司年报也经常提到:国内玻纤制造企业凭借技术进步、成本降低和较高的产品质量抢占了大量的海外市场。从这一点就可以看出中国玻纤在国际市场中的地位。在年报里,公司对自己作出了这样的评价:以中国巨石为代表的中国玻纤企业的迅速崛起,正不断改变着世界玻纤格局,我认为是很有道理的,并不是一种盲目自信的说法。

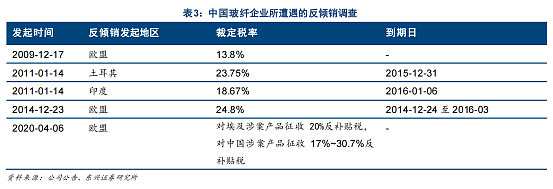

这也就是为什么中国玻纤企业会遭遇欧盟反倾销调查的主要原因。

全球行业格局已经了解了,那么这个市场的空间到底有多大呢?

玻纤行业是兼具“周期”和“成长”双重属性的,为什么会这样讲呢?因为玻纤行业应用领域非常宽广,玻纤的主要应用领域集中在建筑、电子电气、交通运输、管道、工业应用以及新能源环保等领域,占比分别为 34%、21%、16%、12%、10%和 7%。有相对比较偏周期的应用领域(建筑、管道等),也有比较新兴的应用领域(5G、风电、汽车轻量化)。

目前美国玻纤下游应用种类超过60,000 种。中国虽然近几年已经超越美国发展成为最大的玻纤生产国和消费国,但目前成熟并广泛应用的下游领域仅有美国的十分之一。 如果从这一点上来看的话,玻纤行业的发展空间还是非常大的,至少中国应用下游领域仅有美国的十分之一,但是千万不要过去乐观。看看公司过去十年的营收就可以明白。

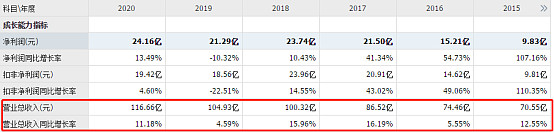

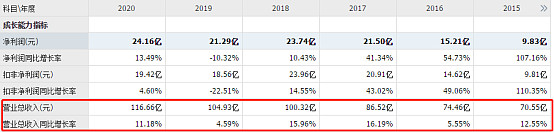

2010年营收48亿,2020年营收116亿,过去十年营收增长了2.4倍,营收增速并不快;2010年扣非净利1.3亿,2020年扣非19.4亿,增长了15倍。从这里来看,公司拥有非常强的规模效应。所以我对公司未来的看法是,营收能够保持10%左右的增长算是不错,扣非净利润维持在10%-20%左右的增长。(注:这个净利润会受到行业景气度的影响,波动会比较大,建议周期拉到5-10年为宜)

目前公司700亿市值,2020年净利润24亿,静态PE29倍,公司中报利润已经26亿,动态PE仅有14倍左右,看起来比较便宜,但是对于周期股来说,我不太喜欢在市场涨价时对公司有着过于乐观的看法,当然公司不仅仅是周期股,还带着成长属性,但不管怎么说,既然公司在这个行业里有着非常强大的竞争力,从买入点来看,我们是不是要等待行业困境的时候再入手呢?

高端产品电子纱价格7000-14000,波动巨大

2019年扣非净利润大幅下降,主要是产品价格从年前的4800一路下降到年底4000左右。

目前价格逐步回升

最后我说下我对公司目前的安全边际的看法,我认为600亿市值以下我可能会有想法,纯属拍脑袋,长期来看我仍然是看好,因为公司的盈利能力在每个波谷的时候都能较前期的波谷提升不少,特别是净利率、吨净利,提升非常快;而且公司的市占率随着时间的推移逐步走高的。这两个因素预示着未来公司仍然会保持前进的姿态,但前进的过程中会有曲折,这个曲折就是行业的景气度问题(供给与需求),至于何时介入,我是希望是在行业景气度较差的时候考虑。

中国巨石系列已完结。

以上只是个人投资笔记,不作为投资依据,如有错误,望其指正,不喜勿喷,仅供参考与交流,请多包涵!点关注!多谢大家支持!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

中国风电发展现状如何?有竞争力吗?

中国风电发展现状如何?有竞争力吗?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59