真正决定资本市场股价走向的终极主宰是价值规律

发布时间:2021-10-8 10:26阅读:371

问一问

问一问一年前我参加了著名证券媒体的预测,几乎所有人都认为2021年还看赛道,还是核心资产的天下,我几乎是唯一认为赛道要玩完的人,也就是认为低估值要崛起的角色。今天看来赛道确实玩完已经进一步的崩塌,实际上证明了价值规律从来不会缺席。

价值规律管两边分别是高估和低估。目前中国资本市场上是价值规律暂时没有管低估,但并不是价值规律就永远管不了低估值修复,它只是暂时没有管。

我的观点是如果不将价值规律看作“资本市场的王”的概念,你就预测不准。

银行股没上涨的唯一原因是资金量不够

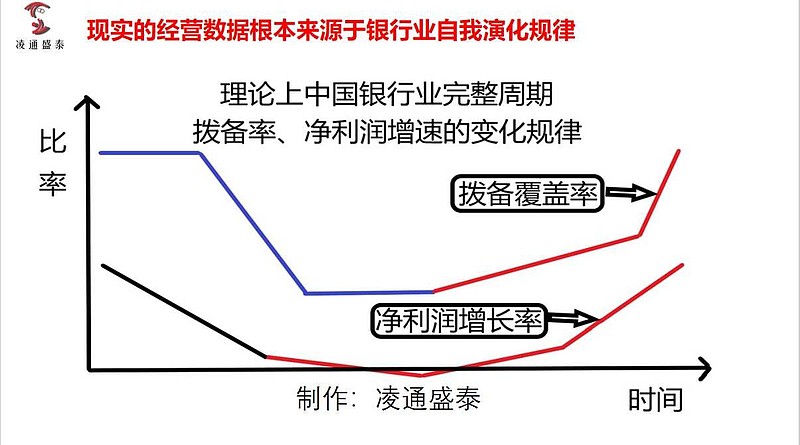

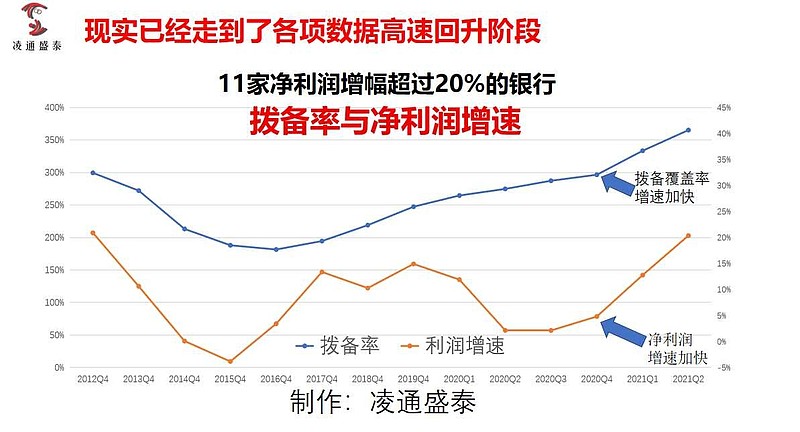

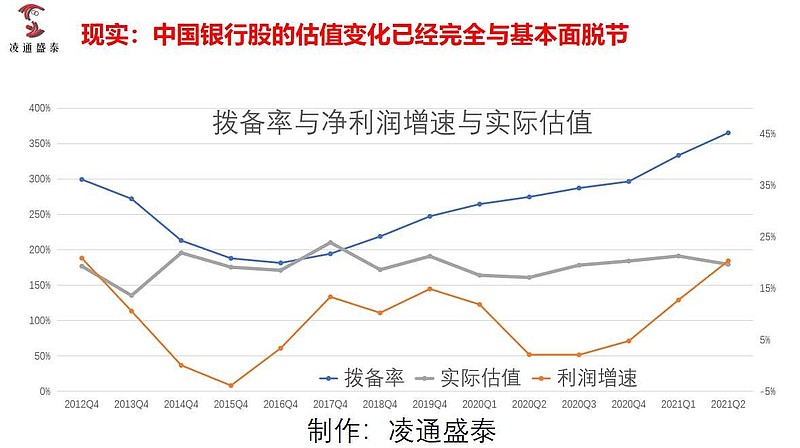

没有任何一个人看完了银行的半年报,会怀疑银行的经营数据已经发生了新的上升周期。

招商银行、兴业银行、江苏银行、宁波银行在上半年的净利润增长率共同高于茅台和五粮液的净利润增长率,都达到了20%以上。这样的增长率展现在大众面前时,与此同时这些银行的最低估值有的只有5倍甚至低于5倍,高的也就十几倍。

在数据清晰可感知的现象下,在估值罕见的接近破产的现实面前,如此好的数据,逻辑上一定是要估值修复的。

但是股价为什么没有明显的反应呢?资金量不够。

现实是人人都能看到的,但是看到以后投入其中的资金量不够,银行是大体量的,流动性很大,使这种大体量的股价上涨的资金体量也是需要很大的,普通民间价值投资者或者是极少数真正的价值投资者所投入的那点钱,没有办法逆转。

能够逆转这种大体量的银行股估值修复的资金,看到后为什么没有向其中投钱,不是不认同这个价值,是他的钱还在赛道里,是他的钱还没有出来。

今天我想表达一个最鲜明的观点,银行股数据在大力度反转,估值罕见的接近破产的情况下,股价没有上涨还在下跌的唯一原因是资金问题,绝对不是基本面问题。

房地产会不会对银行有影响?我认为没有任何影响。大型房地产公司最大的债主是信托公司,很多的在几年前银行已经不允许给房地产公司信贷,在这种情况下没有任何基本面能够逆转银行的估值修复,疫情都没有使银行数据发生严重的问题,所以基本面上绝对没有问题。

资金不到位所以不上涨,资金为什么不到位?

我今年年初的一个观点当时没有兑现,但是延长时间以后,目前已经是兑现了。

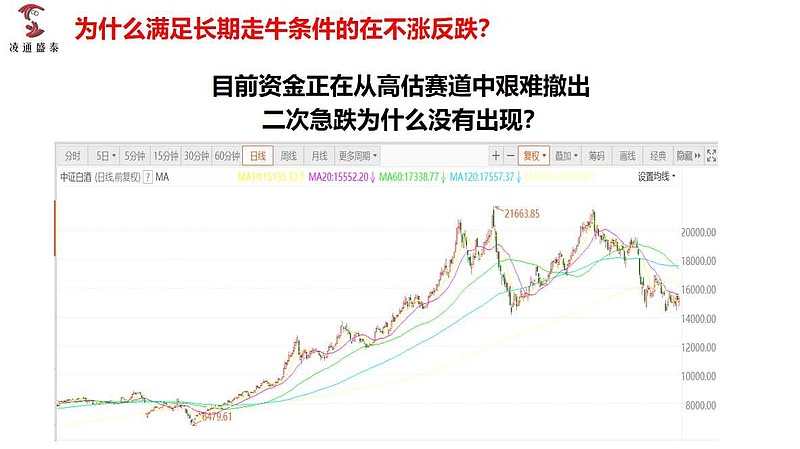

那是在2月春节之后,不到两周之内主要赛道股都崩塌了30%。一般来说一轮下跌完休整很短的时间就会马上进入二轮下跌,但是它没有,而是基金重仓股指数的走势从底部再次上升,几乎要跳出新高。

现在很多茅指数成分股都创出年内新低,低于2月份的下跌的低点。这个现象就是机构需要从高估值出来,但是它出不来,需要把股价再拉上去才能出来,出来之后这些股价就会下来。

目前在一定程度上它还没有出干净,当下的主要矛盾就是从高估值的赛道出来,出来之后才能重新寻找新的目标和新方向。

2020年几乎是所有的核心资产和赛道都涨了一倍,有的甚至涨了几倍。与此同时低估值的金融股没有涨幅,而且是在创新低的路上,那个时候确实也有压力,但是很多人坚持在做,但到今年夏天赛道崩了,结果银行也被带下去了。

“投资不是请客吃饭,是血与火的人性观念”,有人就希望你崩溃,把那些价值连城的股票以很低的价格卖给他们。

格雷厄姆说必须立足于永恒的视角看待当下,投资是实践科学,关键时刻就靠内心的信念,现在标价上是垃圾标的,但是实际上是金条,最终迟早是要兑现的。

在周期低点买银行股不赚钱不可能

我曾经买过茅台赚了钱,但现在我要买银行,我认为我还会赚钱,在这两个案例中,我终极的信心来自于哪?

我认为我在茅台投资上关键的成功依据就是我内心深处有一个自然的声音在呼喊,那就是人类向往美好生活的愿望,在这种人性不变的情况下,能够提供好吃好喝、好酒的那些公司一定是有价值的,这个底层逻辑构成了我在茅台投资过程中的终极信念来源。

银行的成长跟其它消费品的成长不一样,特别体现在波浪式成长,这个波浪式成长它是由银行业的本质特征和服务的产品属性所决定的。

从来没有哪一次危机让银行业彻底垮掉,恰恰相反每一次金融危机之后银行就会脱胎换骨。不幸的是,中国资本就认为中国金融业遭遇了一波资产质量恶化之后就爬不起来了,从此就一蹶不振了。当它流行开来的时候,它就导致错误定价。

中国这个全球第二大经济体,它的金融资源80%来自于银行,而中国会越来越好,给中国提供金融资源的银行怎么会不行,这是我的底层逻辑,而这些底层逻辑我认为是最深层次的基本面。

实际上最终使得中国银行股在现在的估值水平下有重大投资机会,所以没有一次危机能击倒银行业。

反过来说每10年银行业都必定发生一次危机,太正常了,所以本质上是周期波动,是银行业的固有属性,在周期低点买银行的人如果不赚钱是不可能的,或者说在银行业周期低点买银行的人是一种非常具有高回报属性的固定盈利模式。

在这种情况下,表象层面上的数据高一点、低一点,增长率高一点、低一点并不重要,现在的估值都包含着破产,很多银行的市净率是0.5倍以下,那就意味着如果明天早上宣布破产清算,实际上清算回来的钱都比他的买入价格要高。

由于当下银行的估值是按破产价估的,只有几倍市盈率,零点几倍市净率,银行的净利润已经出现了两位数以上的增长,甚至出现20%的增长,在这种条件下低估值加净利润反转,再加上本身这个产业创利能力就特别强,所以在几年之内银行的投资价值,以我有限的知识我认为可能是全球范围内最高的。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

资本市场是什么意思

资本市场大家是怎么看的

如何活跃资本市场

资本市场有哪些特点

资本市场是什么意思

资本市场大家是怎么看的

如何活跃资本市场

资本市场有哪些特点