珍惜每一次危机-限电和未来几年我最看好的方向

发布时间:2021-9-30 09:18阅读:563

问一问

问一问开篇:

很多人非要给短期涨跌都要找一个合理的理由,乐于拿出来找各种看起来非常有道理但是实际相关性极低的分析,显得自己很博学同时被信徒奉为圭臬。

短期涨跌是情绪的随机性的,甚至暴涨后大概率出现的,这是一个无法解决的难题。

就像古代很多解释不清的自然现象,强行解释,就像非要找一个图腾创造一个神话一样。然后给那些不靠谱言论赋予合理性和科学性解释的神婆捧上天。

近的来讲,这种事情就像今年3月A股暴跌时候非要找一个美债收益率来讲一样,当时疯狂研究,现在谁还记得?

我只知道每次暴跌都是机会>风险,珍惜每一次危机。

珍惜危机系列

这个系列印象中发了5次,感兴趣回去找找

第一次,国内疫情

20年2.03千股跌停,2.04市场轰轰烈烈反弹

第二次,去年海外疫情爆发

3月底基本构成了,20年的双底。

也就是3月底基本上买绝大多数公司到7月的时候都是盈利的。而且盈利幅度很大

第三次,去年油价暴跌

20年3月底就是基本所有新能源的最近的一次底部。

第四次,21年1月底中小盘暴跌

然后开启了中小盘的轰轰烈烈的大牛市,今年中证500显然大幅跑赢沪深300和上证50

第五次,21年三月底暴跌

当时都在说什么美债收益率挂钩,各种分析美债

那次迎来了锂电新能源光伏半导体周期的最佳的上车机会

以上的都有共性

核心就是因为短期涨的多了,但是跌幅超出了基本面应该承受的范围。所谓的“黑天鹅”和“经济形式”又不影响到公司和行业趋势的变化。

都是短期的资金行为和情绪驱动,或者基金的应对调仓。

但是最后资金一定会去找到行业景气度最好的行业,和业绩优异的公司。

这是第六次

这次更扯淡,扯淡到我都不想写,因为这是这几次危机最站不住脚的一次

这次我看了很多知名的大V,博主各种详细的分析-限电这个黑天鹅

1)说怕突然公司停产,哪怕在绿灯区域

2) 哪怕明确不会停产,又说上下游停产

3)停的太临时,导致上下游反应不过来

制造业的不确定性和黑天鹅

道理很简单

A,供应上

这次限电和之前疫情对生产的破坏和影响,哪个更大?

如果你觉得电力会长时间这样,你太小看我们伟大的国家了。

去年疫情一季度大多数公司停产,业绩爆降,然后影响这些公司的基本面和未来业绩,影响股价新高了吗?

B,需求上

限电会带来工业需求的消失和减少吗?

如果不会造成消失和减少,供应短期减少,一定会导致去库存和新一轮的供需错配,加剧周期的持续时间。

投资非要把很多很简单的事情搞的非常复杂化

长期投资而言,

公司基本面(盈利模式,商业模式,管理层,竞争壁垒)决定价值,限电会影响?

中期投资而言,

行业景气度,政策趋势决定,限电改变产业趋势?

短期投资而言,

资金行为,筹码博弈,市场情绪决定,限电确实能影响的。

我是非常理解短线客的做法,因为我最近1周短线仓位就空了。合理,很合理。

但是我不太能理解,一些号称“基本面价值投资”大师拿限电来彰显自己多“博学”

特别是很多版块暴跌30-40%以上的时候来解释,和市场说这个“黑天鹅”多“恐怖”和“不能避免”。

所以。暴跌后。

对长期投资者而言

如果因为这次闹剧,你的公司基本面没变化,出现大跌,最好的机会之一可能来了

对中期投资者而言

如果因为这次闹剧,你持有公司行业景气度,政策驱动没有变化,最好的机会也来了

对短线投资者而言

好好房价,或者冰点后博弈反弹,也是好的短线机会。冰的越多,反弹的概率越大。

说到最后

最后谈谈

我认为未来10年最大的逻辑就是碳中和为核心的生态环境保护(包括空气,水,土地)

里面包含化工,锂电,光伏,风电,储能等等

这里未来1年我最看好的是满足以下3个的

1)供给上受益于碳中和和环保政策导致 的产能受限

部分高污染高耗能高危险性品种审批极为严格,部分产能甚至成为稀缺牌照。不亚于免税的牌照

极大的提高相关公司的护城河和行业壁垒。这比一般消费品的品牌和渠道壁垒,包括医药公司的技术壁垒强,部分金融的牌照壁垒强太多了。

部分产能就是特许经营权,未来极大概率不断减少(小的落后产能),同时审批概率和进度大幅度降低。

2)需求上受益于新能源和环保政策或者其他方面爆发的品种

比如最近最大成长行业就是锂电,储能,光伏,风电,水处理等行业

这些行业短期行业景气度极高,且有政策加持,行业需求增长非常旺盛

举几个例子大家可以挖掘

这里面细分增长极快的

有磷酸铁锂产业链的细分品种,其实最近爆炒的PVDF就是,还有其他

锂电中游报复性扩产,导致的上游需求爆发的品种。比如6F的上游三氯化磷或者一些功能性助剂的使用

包括有光伏中有机硅下半年和未来3年超级大比例大规模密集投放后带来的原材料和中间环节的需求。

比如工业硅市场就爆炒了。但是氯甲烷和相关功能添加剂呢?

这几个范围可能都是明确的需求爆发式增长的

其实我点的几个相关价格其实已经开始涨了

因为是小品种,大家没有注意。有的目前价格,9月相对8月涨了不止一倍。同比上半年翻倍的了,而且涨价刚刚开始

这时候如果叠加新产能投放,是不是最顶级的逻辑?

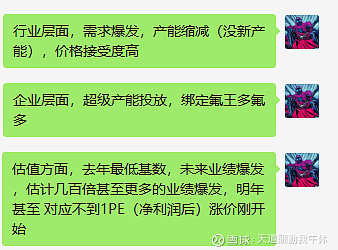

最近就发现了超越 联创股份 的顶级逻辑和公司,是我投资生涯以来遇到的可能最好的机会。

3)业绩爆发和估值极低

明年业绩同比增长越高越高,环比每个月都有提高,且对应估值可能个位数,部分品种可能是下一个 $英科医疗(SZ300677)$ 明年业绩小于市值。

以上就是妥妥的业绩爆发增长,同时中长期业绩可持续的逻辑。

有类似的逻辑可以私信我,我一定给你好的回报。

有类似的逻辑可以私信我,我一定给你好的回报。

有类似的逻辑可以私信我,我一定给你好的回报。

我相信 联创股份 只是一个开始

这个方向未来会出现更多的10倍股,甚至打破 英科医疗 的40倍记录。

以上。不管怎么样,开开心心过个节

永远满仓,永远热泪盈眶!

爱大A,爱中国,爱大A中国红。

相信国运,永远做多中国!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11