供给为基,需求为矛,我们坚定相信新能源化工品

发布时间:2021-9-29 10:22阅读:588

问一问

问一问总结:

依据传统的周期研究框架,即需求决定方向、供给和库存决定弹性,本轮化工大牛市有明显不同。本轮周期既有符合传统框架的行业机会(需求靠新兴产业如新能源驱动,供给释放需要时间),又有只遵循时代特征的机会(碳中和背景下,供给为主旋律),但无论哪种机会,均有极强的供给端确定性。

在地产等宏观指标已开始下行近2个月的背景下(参考供给刚性的玻璃价格),对于接下来周期品的选择,我们认为周期品弹性的排序或应该为:需求高增供给平稳 > 需求平稳供给下降 > 需求下降供给大幅下降。

(1)需求端的确定性,考虑到整个宏观经济的不确定性,我们认为应该寻找新兴产业驱动下的需求的确定性,例如锂电、光伏等产业拉动需求的产品,如锂电池材料中PVDF、三乙胺、DMC、磷酸铁,光伏材料中工业硅、纯碱、EVA、POE等。

(2)供给端的确定性,应该寻找过去几年经过产能出清,叠加碳中和背景下未来新增产能有限,也就是供给增速很低的行业,如纯碱、磷矿石、萤石、电石产业链及替代路径投资机会等。

我们坚定相信新能源化工品有望迎来价值重估,推荐重点关注锂电池材料中PVDF、DMC、三乙胺,光伏材料中工业硅、纯碱、EVA。

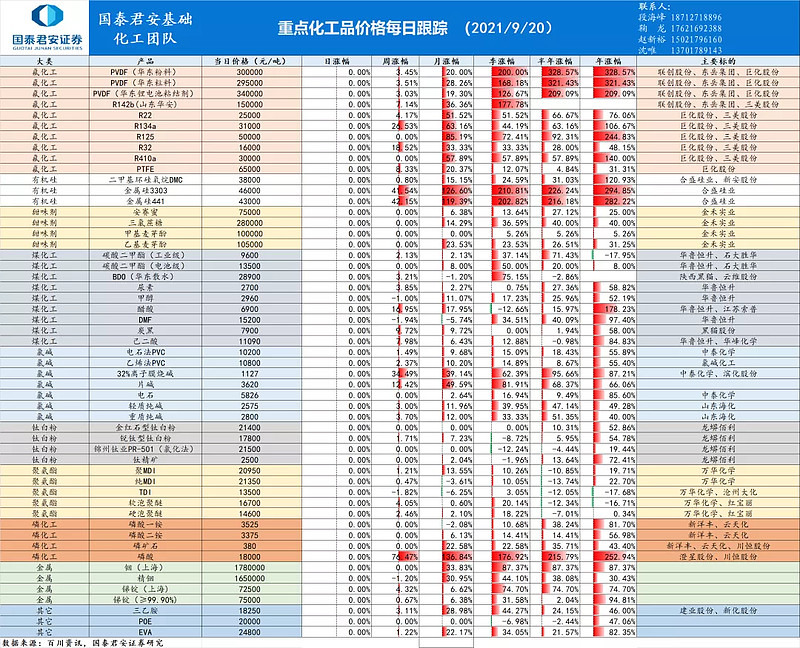

(1)PVDF:锂电级PVDF周涨幅+3%,月涨幅+19%,季涨幅+127%,半年度涨幅+209%,年度涨幅+209%。

(2)DMC:锂电级DMC周涨幅+0%,月涨幅+8%,季涨幅+50%,半年度涨幅+120%,年度涨幅+8%。

(3)三乙胺:周涨幅+3%,月涨幅29%,季涨幅+44%,半年度涨幅+24%,年度涨幅+46%。

(4)工业硅:周涨幅+42%,月涨幅+119%,季涨幅+203%,半年度涨幅+216%,年度涨幅+282%。

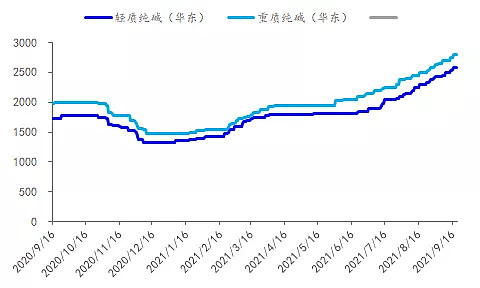

(5)纯碱:周涨幅+4%,月涨幅+12%,季涨幅+33%,半年度涨幅+51%,年度涨幅+40%。

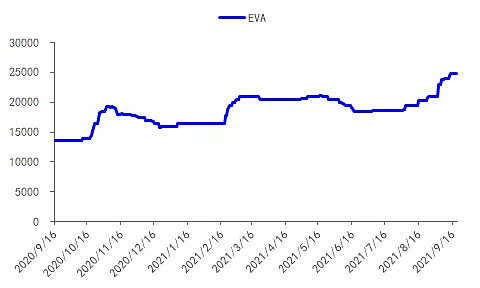

(6)EVA:周涨幅+1%,月涨幅+22%,季涨幅+34%,半年度涨幅+22%,年度涨幅+82%。

本周价格价差分位图&价格价差变化&价格/价差维度景气图:

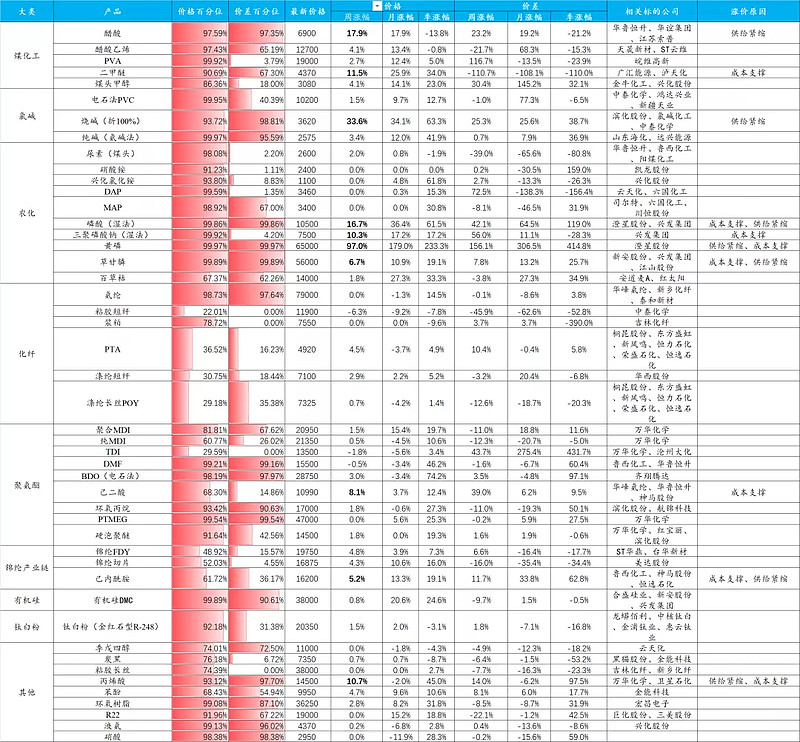

未来哪些化工品正在涨价/可能会涨价/偏底部?我们梳理了代表性化工品的价格及当前所处历史分位水平(10年维度),我们以正在涨价/可能会涨价+价格偏底部去梳理有望涨价超预期的品种。

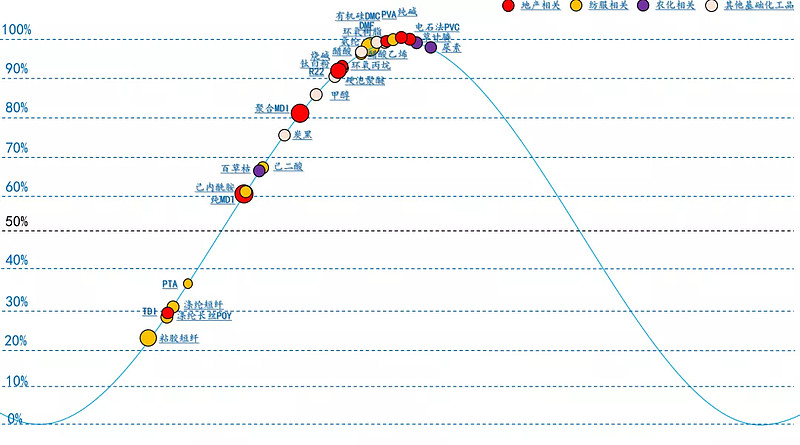

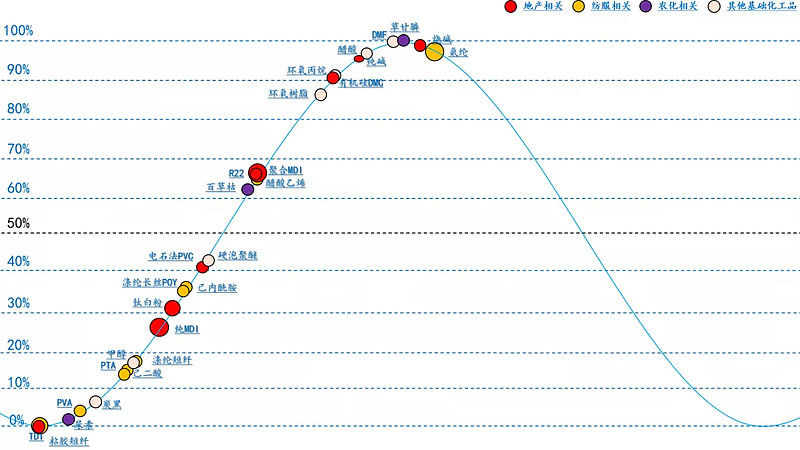

价格和价差维度行业景气图

价格维度看当前化工品景气(历史10年分位)

价差维度看当前化工品景气(历史10年分位)

重点板块展开更新:

1

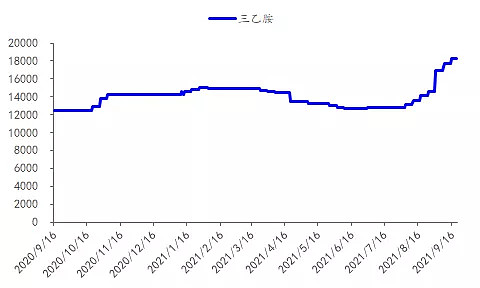

三乙胺行业跟踪点评:锂电驱动,价格大涨

价格持续上涨,价差持续扩大。

(1)价格方面,根据百川资讯,三乙胺(华东)最新价格为18400元/吨,周涨幅+3%,较上月上涨30.03%,较去年价格上涨47.20%。

(2)价差方面,随着2021年8月开始三乙胺价格持续上涨,大幅改善了价差,价差不断上行。最新价差达到了8547元,相比于2020年,同比上涨192.70%,最新三乙胺价差较2020年提高了5627元(含税)。

需求端:锂电驱动需求高增。

三乙胺是最常用的有机碱之一,在医药、农药等领域应用广泛。之前广泛用于农药(草甘膦)、医药等作为中间体使用,但随着VC和LiFSi在锂电的驱动下,产能和产量或持续增加,带来三乙胺需求巨大增量。根据我们测算,从2020年到2025年,三乙胺需求量有望从7.21万吨提升至10.31万吨。

增量(1)VC:在电解液添加剂碳酸亚乙烯酯(VC)生产过程中,作为脱氯试剂。其中VC用三乙胺或从0.55万吨提升至3.21万吨,需求持续高增。(2)新型锂盐LiFSi:三乙胺被作为添加剂,根据我们测算,从2020年到2025年,LiFSi用三乙胺或从0.02万吨提升至0.14万吨。锂电领域驱动了绝大多数需求增量。

供给端:供给集中,新增产能有限。

目前国内三乙胺供给较为集中,总产能合计约10.1万吨,主要是建业股份(3.9万吨)、山东昆达(3万吨)、新化股份(2.25万吨)和德田化工(0.5万吨)(备注:乙胺主要为一乙胺、二乙胺和三乙胺,按照1:1:3的比例进行计算产能,根据公开资料,当前行业大概15万吨产能,约为10万吨附近三乙胺,和我们统计数据基本一致)。新增产能方面,根据公开资料,仅建业股份2.5万吨产能增量,目前处于筹备阶段(21H1中报),根据公司之前8万吨有机胺一期建设周期约2年计算,未来2年之内或无新增产能。

2

新能源产业链维持高位,持续推荐PVDF产业链

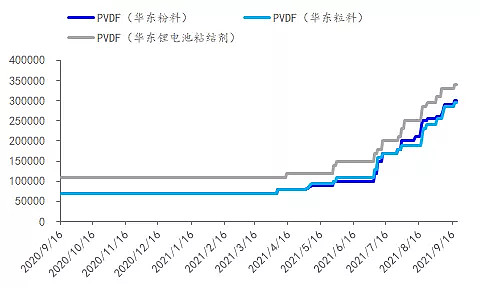

本周PVDF市场报价维持稳定,与上周平行。根据百川资讯,市场主流报盘价格:粒料用PVDF价格为28.5万元/吨,本月涨幅42.50%;粉料用PVDF价格为29.0万元/吨,本月涨幅20.83%;锂电用PVDF供货紧张,价格为33.0万元/吨,本月涨幅22.22%。PVDF原料R142b受益于下游锂电需求增长,本周市场坚挺上扬,国内产能不足,市场供不应求,截至目前,山东华安市场报价为15.00万元/吨,周涨幅分别为7.14%,本月涨幅36.36%。

需求端:锂电粘接剂是高增长需求,有望带来每年1万吨需求增量。PVDF需求包含光伏、涂料、注塑、水处理膜和锂电等。近年来PVDF锂电需求量持续增长,需求占比从10%扩张到20%以上。锂电辅材中的粘结剂可以将活性物质粘结在集流体上,是锂电生产中不可或缺的辅料。PVDF为最常用的正极粘结剂,占比高达90%以上。按照锂电相关需求5年5倍的行业预期,PVDF有望迎来两位数高增长。由于锂电用PVDF价格更高,70%厂商已经不再出售PVDF的光伏料树脂,但仍然难以满足PVDF的旺盛需求。

供给端:我们统计行业11家公司的PVDF总产能约8.59万吨/年,占全球PVDF产能的60%以上。但是实际产量难以满足下游锂电激增的需求。在建产能“远水难解近渴”,企业普遍在2021年才启动项目。PVDF的扩产周期约为2-3年,除联创股份0.8万吨/年,2021年缺乏高确定性的扩产。

成本端:上游原料R142b(二氟一氯乙烷)遭遇“终局前的变局”,供不应求价格飙涨。R142b可作为第二代制冷剂,亦可作为原料供应生产。根据《蒙特利尔协定书》,发达国家已基本停止生产R142b,我国亦不断削减制冷剂生产配额,投资新建项目意愿低。目前R142b受下游PVDF拉动同样供不应求。

关注:联创股份(2万吨R142b,0.8万吨PVDF在建)、东岳集团(3万吨R142b,1万吨PVDF,其中0.3万吨电池级)、巨化股份 $巨化股份(SH600160)$ (2万吨R142b,1万吨PVDF)等。

3

工业硅/有机硅:

$合盛硅业(SH603260)$

1)有机硅:成本支撑叠加旺季来临,2021Q3产品价格有望继续强势,此外短期看2021Q4行业新产能投产或冲击价格回调,但我们对2022年整体价格并不悲观(预计工业硅供需持续紧张或影响下游有机硅产能释放进度和开工率);

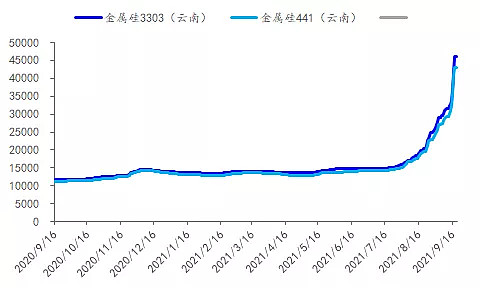

2)工业硅:步入三季度价格表现超预期,见证史诗级大行情,持续推荐合盛硅业。

低库存叠加供需偏紧,价格持续上涨,见证史诗级大行情。根据Wind,本周金属硅441/553港口均价(贵州)分别为41775和40100元/吨,较上周分别增长+51.8%和+54.5%,月涨幅分别为+112.9%和+124.6%。

1)云南地区:往年因季节性因素,云南地区小硅厂5月起逐步开炉,供应增加导致产品价格下跌,而2021年硅价坚挺程度超预期,主要因为电力供应紧张限制开炉(5月开炉0台)。根据百川资讯,继6月供应有所恢复后,云南个别地区再一次限电,短暂影响后当前开工较稳,大部分企业已开炉生产。根据百川资讯,近期的云南限电文件继续商讨中,本周云南开炉88台(8月开炉90台,总炉数134台,较上周-5台)。

2)新疆地区:此前随着龙头开工负荷逐步提升(硅石备货充足),部分工厂因硅石供应偏紧开工率提升受限,且高品位产品较少。近期新疆个别地区限电,预计后期个别企业将会减炉生产或停炉。此外,出口方面,根据SMM,2021年7月中国金属硅出口量为6.3万吨,环比减少9%,同比增加40%。2021年1-7月金属硅累计出口量46.6万吨,同比增加41%。

中长期看,重视工业硅资源属性稀缺化,景气上行或超预期。供给端,资源禀赋地政策配额叠加碳中和卡死新增产能空间,环保(云南脱硫脱硝装置政策或强制执行)有望加速中小落后产能出清,行业未来确定性新增或仅合盛云南项目。需求端,下游多晶硅和有机硅扩产足以消耗合盛新增产能,带动供需边际改善。库存端:行业历经2019-2020年两年持续去库存,支撑价格中枢上行。

—近期海外海外巨头供给收缩加速,强化我们对行业景气超预期的判断

事件概要:根据ArgusMetals消息(4月22日),其引用法国工会CGT的说法,Ferroglobe的子公司3月告诉工人,将关闭它在法国的两个工厂——Savoie的Château-Feuillet和Isère的Claveaux。这两个工厂都生产金属硅,同时Château-Feuillet也生产硅铁和硅钙。根据一个消息来源,关闭Château-Feuillet将从市场上移除2万吨铸造合金的年产能,而两个工厂关闭共计将移除5.5万吨金属硅(占全球产能0.9%,占法国产能39%)。此外,市场参与者将这种情况描述为供应方面的“全面灾难”,并预计该公司由于面临财务困境,将减少另外三家欧洲工厂的产量,包括西班牙Huesca的Ferroatlantica工厂。而此前在3月29日(路透社)披露,Ferroglobe与欧洲工作委员会合作,讨论有关资产优化计划的建议的详细信息,寻求减少或停止某些欧洲工厂的生产,根据硅业分会统计,Ferroglobe在西班牙和法国拥有合计26万吨金属硅(工业硅)产能,其2020年产量为13万吨。

海外巨头供给收缩加速,强化我们对行业景气超预期的判断

国内工业硅装置成本优势显著,欧美巨头依靠关税壁垒维持区域高价。根据Ferroglobe数据,由于原料采购和工厂地域的差别,海外工业硅装置成本不尽相同,2017年成本最优的装置单位成本在1550美元/吨左右,但仍高于国内高成本装置。同时,对比欧美和中国地区工业硅价格,欧美价格更高。这是由于国内装置具有显著的成本优势,同时叠加国内前期较为无序的产能扩张,供应增加会打击海外市场。因此,为了应对中国的低价产能冲击,欧美等国自上世纪90年代开始至今对原产地中国的工业硅产品征收高额反倾销税。

现金流恶化驱使海外巨头主动收缩供给。为应对不断发展的市场环境,Ferroglobe自2018年四季度开始陆续减产金属硅相关业务,且新冠疫情影响下公司当前重点放在确保现金流的可持续性,公司2020年实现总收入11.4亿美元(2019年为16.1亿美元),而自由现金流仅1.2亿美元(2019年为-0.98亿美元)

2)有机硅:短期看2021Q4行业新产能投产或冲击价格回调,但我们对2022年整体价格并不悲观(预计工业硅供需持续紧张或影响下游有机硅产能释放进度和开工率)

成本支撑叠加旺季来临,新产能投放前预计价格有望继续强势:根据百川资讯,本周有机硅DMC华东现货价3.8万元/吨,周涨幅+0.8%,月涨幅+15.2%,前期价格高位运行至今主要因为某大厂即将投产的装置发生事故后停车(现正常)。此外,成本支撑叠加旺季来临,Q3有机硅价格或继续强势。根据百川资讯,上游单体开车总体较好,但预接单较多,挺价意愿强烈,下游客户刚需采购为主。8-10月国内有机硅企业存在年度检修计划,预计后市供应影响下行情仍将高位运行为主。此外,东岳硅材30万吨/年有机硅单体及20万吨/年有机硅下游产品深加工项目由原先预计的2020年底投产延期至2022年3月,且根据百川资讯,目前国内新增产能计划均有所延迟,恒星、能投产能均预计10月份后开始释放产量,短期价格有望继续坚挺。

此外,短期看2021Q4行业新产能投产或冲击价格回调,但我们对2022年整体价格并不悲观(预计工业硅供需持续紧张或影响下游有机硅产能释放进度和开工率)

4

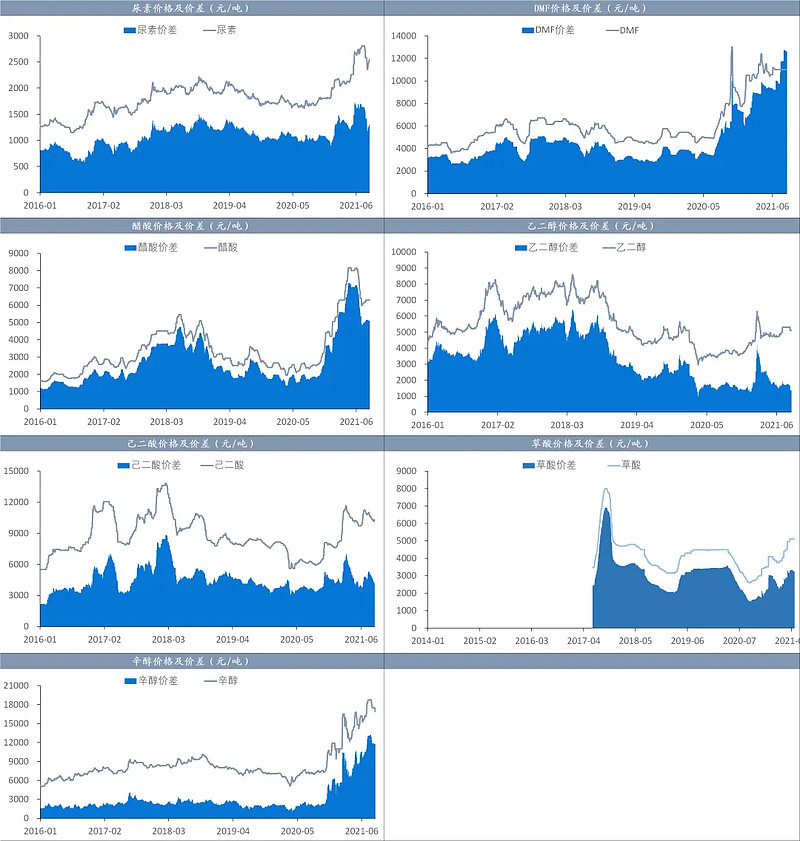

原油高位产品高盈利,持续推荐煤化工龙头华鲁恒升

本周边际变化:价格价差小幅波动,景气维持高位。

(1)原油方面,截止9月16日,WTI原油和布伦特原油最新价格分别为72.61元/桶和74.31美元/桶,本周分别环比变化+6.56%、+2.16%,小幅上涨,位于近一年高位。原油价格的坚挺有利于增强煤化工产品的竞争力。

(2)产品价格方面,本周公司主要产品尿素/DMF/醋酸/乙二醇/草酸/辛醇/己二酸价格较上周涨幅分别为+1.96%/+0.04%/+11.11%/0.00%/0.00%/-5.92%/+10.19%,最新含税价格分别为2600/15407/7000/5100/5150/15900/11350元/吨。本周主要产品尿素、DMF、醋酸、正丁醇维持高景气状态(位于近五年价格百分位95%以上)。

(3)产品价差方面,本周公司当前主要产品尿素/DMF/醋酸/乙二醇/己二酸/草酸/辛醇本周价差较上周价差涨幅分别为-4.47%/-1.91%/+11.64%/-24.68%/+21.95%/-5.09%/-9.90%,最新含税价差分别为1263/13888/5688/1017/5125/3109/10125元/吨。

本周华鲁醋酸、己二酸价格大涨。

(1)本周国内醋酸市场价格高企,华鲁恒升出厂价上涨。供给端:本周检修和故障厂家增多,供应面利好支撑明显,另外由于环保和全运会影响,山东主流厂家限产限量,西北地区暂停发货,各厂家在库存不大的前提下,现货面再度紧张。需求端:遇中秋佳节,贸易商存在节前补货心理,导致散单价格大幅上涨,但本周国内整体需求较差,受到能耗双控政策影响下游醋酸酯类开工较低,预期短期不会有太大的好转。成本端:甲醇价格延续涨势,多地区创年内新高。

(2)本周国内己二酸市场持续上涨。成本端:本周国内原油价格持续上涨,纯苯价格也宽幅跟涨,成本面支撑不断增强。供给端:周内产量与上周基本持平,变化不大,供应面仍存一定利好支撑。需求端:下游延续淡季,需求一般。

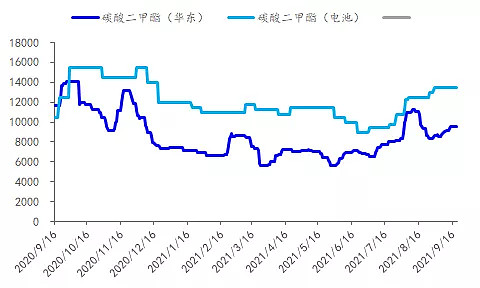

公司大力进军DMC领域,成本推动格局重塑。

(1)公司通过对乙二醇项目进行技改,已经形成了约3万吨/年碳酸二甲酯产能。此外,公司拟新增30万吨/年的碳酸二甲酯装置,该项目预计于2021年底前建成投产,这也意味着公司正式大力进军DMC领域,并有望享受新能源行业快速发展的浪潮,实现业绩的加速增长。

(2)DMC需求旺盛玩家大增,成本推动格局重塑。需求端:考虑到新能源行业高速发展以及聚碳酸酯产能投产释放,我们预计21-23年DMC总需求量预计达到61.7、80.1、106.5万吨,分别同比增长21%、30%、33%,长期看25年电解液对DMC需求或达65万吨。供给端:大量产能投放+工艺多元化,格局预计发生大转变。从供给总量来看,我们预计21-23年DMC产量分别为68.28、88.76、108.15万吨,分别同比增长34%、30%和22%。从投产工艺角度来看,超过50%的拟投产产能为甲醇工艺,相较于以环氧丙烷和环氧乙烷为原料的酯交换工艺,甲醇工艺成本优势突出,随着甲醇工艺的大量投产,DMC行业格局有望迎来重塑。

进军锂电和可降解塑料领域,成本优势可期。7月28日,公司拟投资建设12万吨/年PBAT可降解塑料和17.95万吨BDO、5万吨NMP项目,预计2023年投产。NMP项目建成后,公司将成为锂电池溶剂行业重要供应厂家之一,有望实现业绩快速增长。可降解塑料方面,公司目前已有34万吨己二酸产能,搭配此项目中的17.95万吨BDO产能,PBAT产业链布局完善,凭借公司优秀的成本控制能力,有望在可降解塑料领域建立成本优势。

量增确定性高,长期空间打开。2021年己内酰胺有望逐步投产,新增项目满产后有望新增收入38.6亿元、净利4.0亿元。长期来看,华鲁恒升将按照“本地高端化、异地谋新篇”发展战略,抓好全盘谋划、顶层设计,高质量推进各项投资,确保“十四五”内成为国内一流、行业领先的现代化工企业。具体来看,一方面德州基地拟未来三年再投100亿元,另一方面荆州基地亦取得重大进展,双百亿投资将打开公司长期成长空间。

5

钛白粉景气维持+进军新能源市场,继续推荐龙佰集团

本周边际变化:钛白粉景气基本维持。

(1)价格方面,钛白粉(硫酸法)最新价格为21050元/吨,钛白粉(氯化法)最新价格为21500元/吨,环比持平。9-10月为“金九银十”的销售旺季,公司宣布提价或开启新一轮景气上行之路。

(2)价差方面,目前测算得到公司钛白粉(硫酸法)及钛白粉(氯化法)价差环比分别为0.00%、-0.71%,最新含税价差预计为10534.5、12315.125元/吨。

行业:供应偏紧,需求偏弱。

(1)供给端:根据百川资讯,本周因环保检查压力较大,山东地区厂家开工率降至 6-7 成,广西地区厂家环保、限电因素双重叠加,开工率仅能接近五成。江苏地区厂家面对碳中和的环保整顿要求,开工率约为六成。市场上安徽、广东、四川等地区相对开工尚佳,大致可保证 8-9 成。供应端持续萎靡。

(2)需求端:涂料行业受制于房地产企业的负面消息影响,需求量释放较为缓慢,近期钛白粉价格继续上涨,涂料企业的成本压力与下游客户之间的接受能力间难以协调,涂料企业利润普遍不高。本周木浆系纸品、废纸系纸品盈利均有所下滑,但产量延续整体上行趋势;塑料制品行业处在“渐冷”区间,产销量降低。

(3)成本端:本周钛矿价格高位盘整;中国硫酸市场涨跌互现,市场上行主要表现在浙江地区,杭州、绍兴地区酸价相继上调 30-50 元/吨。一方面,酸企库存低位运行,下游需求稳定之下,利好硫酸价格上涨,另一方面,原料硫磺资源紧缺,采购困难。钛白粉生产成本高位运行。

(4)库存端:个别少数型号尚有少量现货,多数企业因产能未完全释放,加上早前开始加大接单力度,库存水平普遍不高,新单均要等待排产。

全面布局新能源领域

(1)磷酸铁:投资12亿,全资子公司河南佰利新能源材料建设20万吨电池材料级磷酸铁生产线以及相关配套工程设施。公司与湖北万润新能源成立合资公司建设10万吨磷酸铁生产线,公司副产品硫酸亚铁可以做磷酸铁锂原料。

(2)人造石墨负极:投资15亿,公司全资子公司河南中炭新材料科技有限公司拟投资建设年产10万吨锂离子电池用人造石墨负极材料项目。

(3)磷酸铁锂:投资20亿,公司全资子公司河南龙佰新材料科技有限公司拟投资建设年产20万吨磷酸铁锂生产线以及相关配套工程设施。

中长期看,龙佰集团凭借成本及技术优势不断扩产能,剑指全球龙头。目前,公司拥有钛白粉产能101万吨(其中硫酸法65万吨,氯化法36万吨),规模居全球第三,亚洲第一。中长期来看,全球钛白粉新增供给看中国氯化法,中国氯化法看龙蟒佰利。公司是国内极少数有效突破氯化法技术的企业,在运行稳定性,单线规模、投资成本等远领先于国内同行。此外公司通过高钛渣原料国产化、完善产业链等增强成本优势,出口量持续攀升。未来公司新增产能将以氯化法为主,已规划再扩20万吨氯化法钛白粉产能,剑指全球龙头。

6

MDI本周价格上行,持续推荐万华化学

MDI价格上行,系供给偏紧。价格端,截至9.18,华东(烟台万华)聚MDI主流价20950元/吨(周涨幅+1.45%,月涨幅+15.43%),华东纯MDI主流价21350元/吨(周涨幅+0.47%,月涨幅-4.47%),近期价格上涨主要是供给偏紧。

供给端:国内供应量有所增加,海外供应量缺口仍存。上海联恒工厂受原料供应影响于 9.8 日下午临时停车,影响 MDI 母液供应,恢复时间待定;日韩货源仍以出口欧洲市场为主,万华匈牙利 30 万吨/年于 8.17 日开始陆续停车检修,预计检修 50 天左右,届时产能将提升至 35 万吨/年;日本东曹一套 20 万吨/年装置 9.2 日开始停车检修,预计检修30-45 天左右;美国陶氏 34 万吨/年 MDI 装置仍存在不可抗力,低负荷运行;美国巴斯夫 40 万吨/年装置于8.29 日停车检修,9.7 日宣布不可抗力,美国亨斯迈 50 万吨/年装置计划 9.11-12 日缓慢恢复重启。

需求端:需求略有下降。聚合MDI需求方面,2021 年 7 月全国家用电冰箱(家用冷冻冷藏箱)产量 742.5 万台,同比减少 15.4%。2021 年 7月全国家用冷柜产量为 212.1 万台,同比减少 19.1%。纯MDI需求方面,下游氨纶企业开工维持 8-9 成左右,高开为主;TPU 开工 6 成左右,鞋底原液及浆料开工 4-5 成左右,整体维持低位,受海外疫情影响,东南亚订单量缩减,致使出口订单表现一般。

中长期看MDI供给有序下,巨头前期因疫情对盈利冲击较大、诉求和提价协同性或加强,价格看涨。从行业供给端看,MDI技术壁垒高,全球仅7家公司掌握生产技术,缺乏成熟工艺包从源头上阻挡新进入者。新建一套MDI的装置,从动工到投产至少3-5年,预计未来3年全球实际新增产能较为有限,供需有望维持紧平衡(预计2019-2023年产能年均复合增速约4.8%,而MDI需求增速一般在6%左右),且供给端未来新增产能主要集中在万华等极少数企业,行业集中度和龙头协同性有望进一步提升,参照2020年疫情冲击下企业扩产有序(推迟原计划)。此外海外装置多数已超长服役,带来较大不确定性。边际上,巨头前期因疫情对盈利冲击较大、提价协同性或继续加强。

宁波MDI技改规划扩能60万吨(此前为30万吨),巩固全球霸主地位:万华化学(宁波)有限公司MDI/HDI技改扩能一体化项目和180万吨/年MDI技改项目环评公示,宁波一期MDI装置产能由现有40万吨/年扩建至60万吨/年,二期MDI装置产能由现有80万吨/年扩建至120万吨/年,合计全厂具备180万吨/年的MDI生产能力。本次扩产60万吨,而前期规划为扩30万吨,且本次MDI技改投资额仅为9.4亿元,改项目完成后公司产能将达到320万吨,市占率进一步提升。

此外,其他项目还包括:1)新建一套28万吨/年改性MDI生产装置,合计全厂具备30万吨/年的改性MDI生产能力;2)新建一套5万吨/年的HDI单体生产装置、6万吨/年的加合物生产装置,使全厂具备10万吨/年的HDI单体生产能力;3)新建12万吨/年和24万吨/年氯化氢氧化装置各一套,合计全厂具备58万吨/年的氯化氢氧化生产能力;4)新建一套24万吨/年的甲醛装置等,整个MDI/HDI技改扩能一体化项目投资金额为32.2亿元。

自我造血能力强劲,项目储备丰富,成长空间大。公司持续进行产能扩张,保障长期成长,根据公司年报,2020年公司通过收购新增TDI产能10万吨,聚醚新增19.5万吨,大乙烯项目新增190万吨产能,PC项目新增13万吨。在建方面,根据2020年报,公司目前共有十余个在建工程顺利推进中,包括聚氨酯产业链延伸及配套项目、乙烯项目、万华烟台工业园项目、广东水性树脂二期项目、美国一体化项目、BC 公司高性能材料项目、BC 公司厂区基建投资项目、BC 公司 MDI 技改项目、烟台热电二期项目、万华宁波技改项目、异氰酸酯新建项目、高性能改性树脂项目等。随着一期100万吨乙烯项目于2020年11月投产,以及2021年2月万华50万吨MDI扩产落地,公司正驶入发展新赛道。

7

轮胎行业:迎来旺季,渠道库存压力或缓解;东南亚双反靴子落地,消除交易扰动,持续推荐国内轮胎龙头;此外短期市场扰动因素主要是2021Q1轮胎企业消耗了前期低价采购的天胶等原材料库存,Q2及之后的盈利能力取决于原材料成本抬升后产业链能否通过涨价顺利向下游传导覆盖;但我们中长期看,轮胎是全球万亿级别大赛道,在技术迭代几乎终止趋势下,渠道利润倾向于国内一线而非外资巨头,龙头有望进击全球,持续看好国内龙头对内(新零售)和对外(海外建厂)抢份额,推荐玲珑轮胎、森麒麟和赛轮轮胎。

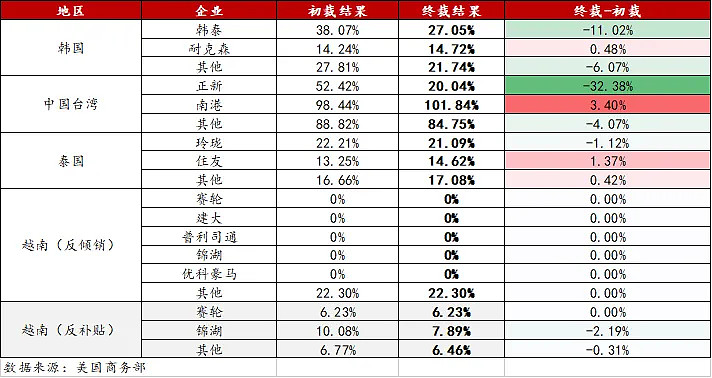

东南亚双反靴子落地,消除交易扰动,持续推荐国内轮胎龙头

-终裁税率中变化比较显著的主要是:韩国的韩泰下滑 11.02 pct,中国台湾的正新下滑 32.38 pct;

-国内企业变化不大,基本符合预期:越南赛轮工厂维持原税率不变,泰国玲珑工厂下滑1.12 pct。

-双反税率靴子落地,持续推荐玲珑轮胎、赛轮轮胎和森麒麟:市场近期表现一定程度上受到双反政策窗口期的扰动,靴子落地利好情绪。中长期看规模和渠道竞争加速国内分化,龙头剑指全球:1)出海占据相对优势。面对美国等国家对中国设置的关税壁垒,国内有实力有资金的企业纷纷布局东南亚或欧洲地区建设生产基地,回报颇丰同时也使得这些企业能够持续扩充产能,从而拉大和其他国内企业的差距。2)渠道厮杀加速分化。国内如玲珑轮胎、赛轮轮胎、森麒麟等优秀企业不断加码国内替换市场的开拓,打造新零售模式,将传统轮胎销售数字化,工厂可直接掌握零售店需求从而掌控更多渠道数据。此外,新零售模式需要强大的生产、仓储、物流、营销网络等人力物力支持,也仅有极少头部企业才有实力能够大规模铺开运用,未来渠道端的竞争也有望加速国内轮胎企业的分化进程,看好国内优秀轮胎企业份额提升。

—山东省轮胎出清政策力度加大。山东省近日发布《全省落实“三个坚决”行动方案(2021-2022年)》,其中对轮胎行业重点提到,到2022年,年产能120万条以下的全钢子午胎(除工程、航空和宽断面无内胎外)、500万条以下的半钢子午胎(除缺气保用轮胎、赛车胎高端产品、超低断面轮胎外)企业全部整合退出,退出产能可以进行减量置换,逾期未完成的直接关停退出。淘汰不能实现密闭式自动投料的炼胶机,淘汰不能实现冲氮工艺的子午胎行业硫化设备。根据统计,“坚决淘汰一批”任务清单共计18家企业合计3117万条轮胎产能。其中,影响全钢和半钢产能分别为556、2561万条,而国内每年需求轮胎在3亿条左右,轮胎行业政策出清的力度边际加大。

—天胶价格不具备暴涨基础。本周天然橡胶(活跃合约)期货收盘价13810元/吨,周涨幅+0%,月涨幅+3.6%。我们认为此前天胶上涨更多是需求边际提升但供应端处于真空期的因素,然而4月起随着国内等其他地区陆续开割,供需偏紧有望较快缓解。中长期看,根据ANRPC协会预测2021年天胶不会过于紧缺,2021年需求量在1343.6万吨,而供给端1367.8万吨,不具备暴涨的基础

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52