被央视“点名”的创业板“小巨人”

发布时间:2021-9-29 10:20阅读:347

问一问

问一问作者:文雨 编辑:小市妹

从“专精特新”名单公布,到北交所设立,国家正在酝酿一盘分散突围的大棋局,资本市场的任务就是负责“蚂蚁雄兵”战略的后勤补给,近期市场上“小巨人”明显压“大白马”一头。

野百合的春天来了,但不是所有野百合都能吐露芬芳。

天风证券之前做过回溯,前两批“专精特新”名单中的上市公司自公示以来相对沪深300的平均超额收益分别为24.50%、13.78%,但中位数仅分别为-2.17%、-8.49%。另一组数据是,第二批名单中的企业只有56家跑赢沪深300指数,93家跑输沪深300指数。

结论很明确:贫富不均,分化明显。

那么问题来了,什么样的“专精特新”企业最有希望跑出来?

首先,渗透率不能太高。一个产品的渗透率超过70%基本就进入饱和甚至衰退期了,比如智能手机,这种情况下,别说扶持小公司起来,大公司都很难稳住。

其次,国产率要适当。“专精特新”究其本质就是格局清晰的国产替代,说白了就是武装相关企业去“攻山头”,如果某个产业中国已经占优,那么再去扶持新势力不就相当于加剧内耗吗?

比如面板,有京东方和TCL就够了,再比如家电,有格力、海尔和美的这些巨头就行了,哪还需要什么“小巨人”?

当然,国产率也不能太低,太低意味着技术壁垒太高,短期内爆发的概率不大,比如高端芯片和产业链上的诸多高端设备。

本着以上这些原则,我们发现了安靠智电这家公司,由于赛道小众,此前关注度并不高。

【能见度高】

创造了12项中国第一、7项世界第一、7项世界唯一,先后两次登上央视《大国重器》,安靠智电现在已经小有名气,但选中它不是基于这些虚名,而是被其爆发力所吸引。

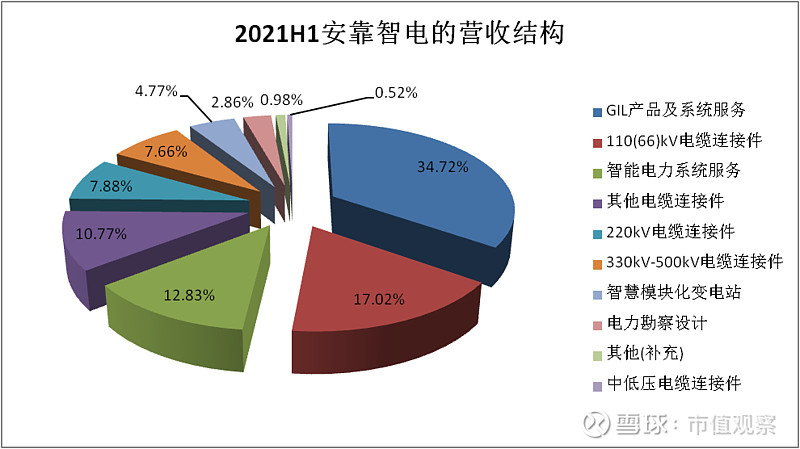

安靠智电营收最大的一项业务是GIL产品,截止到今年上半年,该业务贡献了1.65亿元的收入,占公司总收入的近35%。而在2018年,GIL产品只产生了311万元的收入,不到三年的时间翻了几十倍。

如此强的爆发力无外乎两种情况:

第一,特殊情况造成的昙花一现,比如去年因疫情导致口罩和手套等产业订单爆炸;

第二,一个新兴产业正在从导入期进入爆发期。

负责任的说,安靠智电属于第二种,而且逻辑相当扎实。

▲数据来源:财报

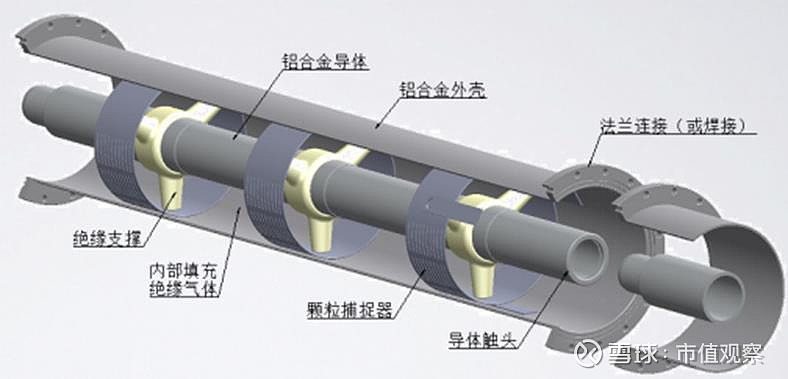

GIL中文名叫“气体绝缘输电线路”,是一种由接地合金铝外壳和内置管状合金铝导体组成、采用六氟化硫(SF6)等为绝缘介质的电力传输设备。专业知识不用深究,只需要知道这是一种新型的输电设备,产业空间来自对传统架空输电线路的替代,而且几乎是目前电力运输无法拒绝的一种选择。

▲图片来自安靠智电

中国电力的供需两端存在明显的区域错配,发电端主要在西部和北部,而用电量大的地区主要集中在东南沿海,长距离输电就成了电力系统中最为核心的环节之一。

目前国内输电方式主要分为架空线路与地下输电两种,基于当下的现实需要,架空线路淡出是大势所趋。

首先,随着电动车、5G等高耗电应用的普及,城区用电量大幅提升,电网扩容需求迫切,必须通过高电压输送电力,而架空输电线路由于绝缘材料和工艺等因素的限制,最高电压等级仅为500kV,500kV以上电压等级的电能只能通过GIL在地下进行输送。

其次,架空线路建在地面,占用了很多土地资源,在城市圈不断扩容的背景下,土地弥足珍贵,如果能换成地下输电便可释放巨大的土地价值。举个例子,在上海,1km的500kV架空线路入地改造释放的土地价值超过8亿元,杭州的这一数据是6亿元。

安靠智电新签订的曹山旅游区项目给当地盘活了600多亩的土地资源,这种示范效应是最有价值的广告,有了这一优势,各大城市的地方政府对于推进架空线入地非常的积极。截止到去年底,上海的内环架空线入地率从不到30%增长到超60%,北京、杭州、深圳等地区也陆续出台相关政策推进这件事。

地下输电技术主要包括电缆输电和GIL输电,而安靠智电是国内目前唯一同时掌握这两种技术的公司。所以无论采用哪种形式,安靠智电都有饭吃。但如果要在两种方案中做选择,还是GIL更胜一筹。

单回路的建设成本大约是每千米1000万元,GIL的建设成本约为每千米2000万元,乍一看会觉得电缆运输更合算,但在高功率输电时电缆需要增加多回路,这时候GIL的经济优势就有了。

在其他方面,GIL更是完虐电缆,包括但不限于以下三点:

1.更大的输电电流极限。电缆只有1000A,而GIL能达到4000-5000A,而且GIL相比电缆的输电损耗更低、压降更低,这对于长距离输电意义重大;

2.更灵活的安装属性。GIL可以灵活拼接,与城市地下复杂的管线设施兼容并存,电缆的转身半径较大,也就需要占用更大的空间,很多时候并不方便;

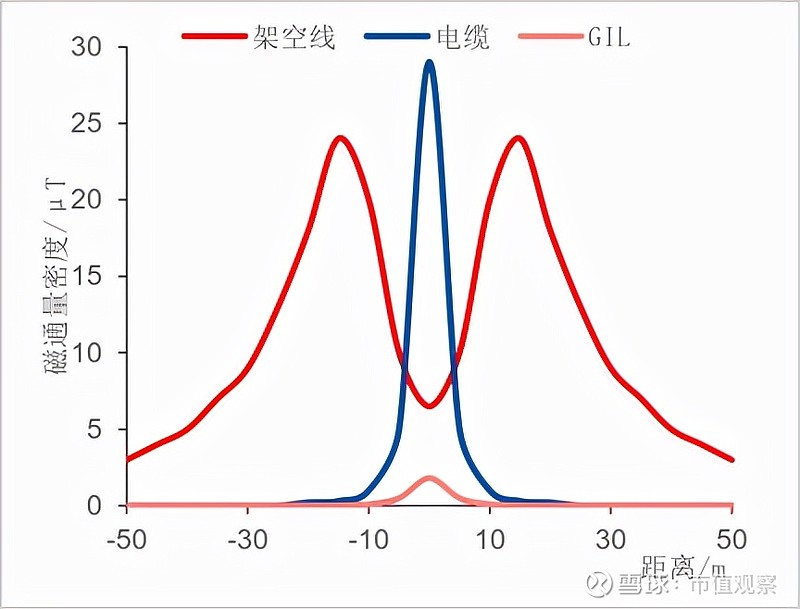

3.更小的磁场强度。GIL所产生的磁场强度只有架空线、电缆等输电设备的5%-10%,对居民日常生活的干扰非常小。

总而言之,GIL相对传统输电方式优势众多,美、欧、日等发达国家自上世纪70年代就开始铺设GIL,目前已经成为大型地下电站高压引出线的首选方案,也是解决大城市负荷走廊紧张问题的优选方案。国内起步较晚,但随着自身技术水平的升级和电力建设的需求,GIL正在从导入期进入爆发期。

【水平高,环境好】

需求有了,但如果技术跟不上照样抓瞎,GIL曾经也面临这一困扰,但现在已不成问题,破局的正是安靠智电。

安靠智电成立于2006年,从传统电缆连接起家,逐步向高压传输精进,2015年在国内率先研制出220kV/500kV/1000kV电压等级GIL,填补了国内在这一领域的技术空白,是绝对的GIL先驱。

公司创造了12项中国第一、7项世界第一、7项世界唯一,其中有多项就诞生于GIL领域。例如,国内第一条220kV GIL、500kV GIL的国产化应用都是安靠智电主导完成的。公司独有的三相共箱技术使得GIL成本显著下降,既提升了自身竞争力,也加速了GIL的普及。

技术领先并不代表全部,更重要的是产业竞争环境,特别是对于擅长“内卷”的中国企业界。

来自安靠智电的调研信息显示,GIL的业态较为良性和宽松,已经多年没有新的企业进入。国外参与者主要还是ABB、西门子等传统电力巨头,国内以安靠智电为龙头,此外还有中国西电、平高电气等极少数企业,这两家公司已合并为中国电力装备集团,行业格局得到进一步优化。

进一步深究,平高电气的业务主要集中在发电端,安靠智电更擅长城市地下输电,某种意义上,两家公司目前还没有形成直接的对撞。

▲图片截取自东兴证券

尽管没有确切的市占率数据,但从各自的财报信息来看,中国西电、平高电气都没有单独确认GIL收入。由此可见,安靠智电目前几个亿的收入水平还是比较高的,公司新签订的曹山旅游区项目金额高达5.7亿元,领先优势可能还会进一步加大。

业内竞争环境不错,下游客户环境更佳。

在宏观去杠杆的背景下,客户的信用和资质非常重要,否则到头来很可能就是“纸面富贵”,甚至是一场空。

一家企业暴雷,整个产业链遭殃,这并非杞人忧天。

安靠智电则没有这种烦恼,公司产品销售主要来自电网采购,客户主要是国家电网、南方电网等大型央企和国企。去年公司与国网、南网签订的合同金额占到了总合同金额的74%,上半年这一数据依然接近60%。这些客户不差钱,而且订单稳定,更重要的一点是国家已经明确了“十四五”期间还要加大电力基础设施的投入,大环境很友好。

不过安靠智电有一点可能会引起某些投资者的“不适”,就是家族企业的属性,特别是在双汇“父子闹剧”发生后。

公司实际控制人及一致行动人为陈晓晖、陈晓凌、陈晓鸣三兄弟,根据最新数据,三人合计控制了接近50%的股份。对于家族企业的评判不能一概而论,但往往呈现两种极端情况,一种是紧密团结在一起,正所谓“打仗亲兄弟,上阵父子兵”;另一种则是剑拔弩张、骨肉相残。

▲图源:同花顺iFinD

安靠智电目前来看还是非常稳定的,各司其职,分工明确。陈晓晖负责公司战略布局与风险控制,陈晓凌负责整体运营与管理,陈晓鸣分管产品研发与技术。外界对于管理层的报道并不多,但从公司一路靠技术突进赢得今天的市场地位就可以初步判断高层还是安心做事情的。

做投资,买的就是成长空间。

阿里、腾讯再好,业绩再翻一倍也难,而对于处在强爆发力赛道中的小公司而言,由于基数低,可能几笔单子就把业绩拉上去了。

今年上半年,安靠智电签订的合同金额相比2020年全年签订的合同金额增长了近60%。中泰证券之前算过一笔账,仅华东电网220kV架空线路进行5%的改造就能为GIL产品就能带来超过200亿的市场空间。作为龙头,安靠智电就算拿十分之一也够公司盈利翻几倍了。

安靠智电目前动态PE在40倍左右,从绝对估值水平上难论是高还是低,不过相对于某些百倍、甚至几百倍市盈率的新能源巨头们终究还是更实惠一些。

免责声明

本文涉及有关上市公司的内容,为作者依据上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)作出的个人分析与判断;文中的信息或意见不构成任何投资或其他商业建议,市值观察不对因采纳本文而产生的任何行动承担任何责任

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

创业板是吗,如何开通创业板?

创业板是吗,如何开通创业板?