高世代产能真的产能过剩了?

发布时间:2021-9-29 09:27阅读:350

问一问

问一问前几天发了一篇高世代产线的竞争优势,交代了切割效率对面板生产成本的重要性。有的投资者留言评论说,就算有竞争优势当前也是产能过剩的,虽然韩厂完全退出了LCD,但国内扩建项目又把这个缺口给补了。特别是最近两个月面板产能持续下跌,更多的人就认为这个行业就是没有尽头的苦逼行业,无穷无尽的内卷。规划和扩建的产能又是一个接一个,京东方在前不久和投资者交流中透露,合肥和武汉的10.5代线总计要增加35K的月产能;华星光电第二条10.5代线产能也在爬坡,同时还有意扩大第一条10.5代线的月产能10K;夏普更猛,准备把广州的月产能扩大60K,还有惠科时不时又传言要搞10.5代线。在股民看来,这些公司的高层是不是疯了,才过多久好日子,又要开始疯狂投资了。

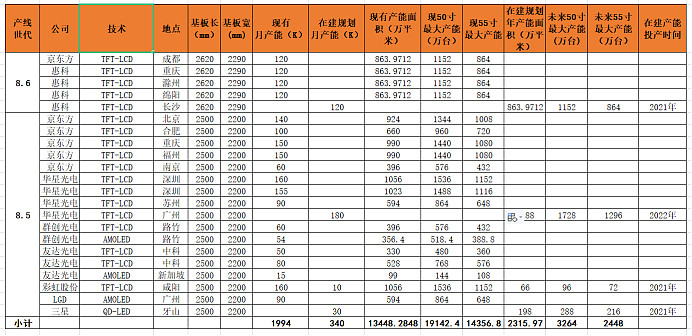

上面的表格是我最近统计的10.5代线的产能情况,夏普有一条是10代,都能切割60寸以上的电视屏。如果当前所有产能都切割成65寸屏幕,则最多可以供应6470万台电视。而现实的情况是这些产线不可能只提供65寸屏,他还会提供75寸,甚至更大的屏幕,如果提供1000万台的75寸屏幕,则意味着最多只能另外提供5137万台65寸屏。同时还要考虑到这些大屏并不能全部都提供给电视应用端,比如还有一些会议系统、交互式白板、拼接显示等。加上夏普的10代线经济切割尺寸是8片60寸的屏,或6片70寸的屏。因此当前产能最多对外提供5500万台65寸以上屏幕的电视,且随着其他大屏应用的增长或75寸及以上比例增加,提供的电视屏幕还会进一步减少。

那么需求呢?最近几年全球电视年销量是在2亿台-2.5亿台之间,随着8K电视的进一步推广,电视的大屏化也是一种趋势。小尺寸的电视做在8K是不大可能的,就像手机屏幕用2K和1080P的屏幕人眼已经不易察觉。据相关数据显示2020年全球生产的电视平均尺寸已经达到47.1寸,65寸以上电视比例已经达到25%左右,未来还可能进一步提高。也就是当前65寸以上的电视屏幕需求已经超过5000万台,这一比例每提高5个点,就会对增加1000万台以上的需求。至于为什么不用其它产线生产,在之前的文章已经交代得很清楚了,低世代切大屏效率不高,不具有竞争优势。

如上面的表格所示,增加的产能也是符合这个增长率的。只有惠科还是具有不确定性,已经传言好几年了,建设地点也是一会这一会那的。还有夏普,最近几年也是存在感不强,虽然有两条10代以上的产线,产能也不低,但就是在TV面板出货量排在很靠后,2019年甚至传言富士康有想出售该资产的打算。同时其在广州建的10.5代线号称投资610亿,产能却只有90K,而京东方10.5代线投资在450亿左右,产能120K。最主要的是和群创最近还签了一个采购协议,群创负责模组段工艺。耗资这么巨大的居然连模组工段都要依靠外面,夏普估计把富士康也坑了。因此在最高世代领域,未来大概率就是双寡头。

接下来再看8.5代线和8.6代线,这也是被很多人吐槽的,前些年国内疯狂投资,在产能规模上迅速碾压日韩台企。从表中可以看出,即便是高达22条产产线,全部生产50寸的屏幕,也最多只能供应1.9亿台电视。但是这其中还有不少供应IT的产能,单是京东方至少都是三条产能的规模不供应电视(2021年上半年单单是显示器出货量就高达2452万片),而且京东方还在继续减少8.5代线电视的比重。而惠科本来就是从做显示器开始的,IT出货也会消耗不少8.6代产能。华星光电也只有8.5代线能够供应显示器这些市场,但VA屏转其他应用较难,因此又准备建一条8.5代线,全面提升IT产能。群创和友达等一直都是IT屏供应的大户,但考虑到低世代产能较多,可能占用8.5代线的比例会少一些。因此能用来生产电视的8.5代产能毛估不会超过1.2亿台的50寸电视。

而需求端,据相关预测,2021年电视屏幕的平均尺寸将达到49.1寸。根据正态分布原理,50寸左右的电视将占很大的比例,而32寸电视比例将进一步降低,43-58寸电视比例超过50%是确定的事情,也就是超过1.2亿台的规模。当前40寸以下的电视,8.5代以下的产能还能坚持供应,一旦脱离这个区间,也只有依靠更高世代的产能了。若是继续由低世代产能供给,成本就会超过更大尺寸的电视,那样是没有市场的。由此可见这个段位的供需缺口还是比较大了,且没有什么新产能来补。在最近这一轮行情中,小尺寸TV屏的弹性也是最大的,比如32寸的最高涨幅超过了一倍。

综上,高世代产能并不像很多人臆想的那样,产能严重过剩。随着电视的大屏化,10.5代是需要扩充产能加以应对需求的增长的。而50寸左右的TV面板需求,厂商可能也是看到了这种需求不会维持太久,专门新建用于TV面板的8.5代产线就没有。这也能够理解为什么惠科会在10.5代线动心思了,过几年都是65寸以上的8K电视占主导,投个8.5代线的完全就没有竞争力嘛,可能存在刚建好就过失的问题。这样看来,这些面板厂商并不是失去理智了,而是依据行业发展情况做出的决定。京东方,TCL管理层也没有欺骗投资者,单单就TV供需情况来看,未来几年不会出现供过于求的现象。同时,表中也列出了高世代AMOLED的产能情况,他是绝对不可能满足电视市场需求的。

最近的价格下跌,更多的是下游需求波动造成的。由于疫情原因,大量集装箱堵在港口无法卸货。我国是电视机制造大国,大多数电视会出口到国外,当整机厂商走货不顺利时,必然导致库存的积压,砍单砍价是很正常的事情。熟悉期货的投资者可能知道,供需某一方出现5%的变动就可能造成相应商品超过10%以上的波动,更何况这种极端情况。加上这一轮某些尺寸涨幅确实过大,也有回调的需求。这种需求的波动不是面板厂商能够决定的了,能做的也只有调整产出结构,或者控制产出。但有的面板厂商并不是说调整就能调整的,比如彩虹股份,本来之前的客户就只有电视整机厂,一下子转成IT可能不呢?在还能赚钱的情况下,为什么不生产呢?当然完成产品的转换在技术上也不是容易的事情,这个就下回分解了!

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

叩富问财是一个什么平台?

2026-08-10 15:10

2026-08-10 15:10

-

国泰灵犀APP3.0正式上线啦!亮点功能都有哪些?

2026-08-10 15:10

-

交易所关掉量化专线通道,对普通投资者到底是好是坏?

2026-08-10 15:10