社区电商下半场:三国杀时代来临

发布时间:2021-9-28 11:00阅读:466

问一问

问一问进入2021年下半年,随着同程生活、食享汇的倒闭,也拉开了社区团购洗牌的大幕。进入下半场的社区团购,或者说:中场战役过后,竞争和格局上,有什么变化和看点?

从社区团购到社区电商

社区团购:这是一开始的称呼,叫“团购”并不准确,因为你在下单的那一刻,并没有去“拼团”,只是完成了一次正常的购物。所以,社区团购,并不是很准确。

社区电商:通过线上下单,公司搜集订单后,从仓库发货,用户到离家近的小店提货。在整个环节中:既可以有团长,也可以去掉团长。团长的核心作用是:获客、搜集需求和履约。社区电商,本质上就是生鲜和快消品的零售。

如果把社区电商归类为零售的子集,我们会发现:上半场的战役,核心的比拼是前端的获客能力、运营能力。典型玩家是以同程生活、食享会为代表的区域社区电商。而同程生活,和美团优选,多多买菜比,虽然有先发优势,但在上半场的竞争中,可以说是完败:

获客成本。《晚点》的报道数据显示,同程生活,进入广东地区,单个订单的补贴,就高达5-10元。如果一个用户,几个月买10单,那么同程生活的补贴高达50-100元。而美团获取一个新客户,才几十块钱。同程生活作为一个创业公司,做同质化的服务,获客端,远没有美团、拼多多有优势。

组织和管理效率。虽然同程生活也有地推,但是和美团这种公司比,地推的综合能力,还处于1.0水平。比如扩张,美团一次性可以扩100个城市,而同程只能扩几个省。这种能力,支撑的不仅是钱,这种地面的综合能力,不是一两年就能迅速建立的。

规模优势。在商品采购上,规模经济体现得更为明显。同样的土豆,美团、拼多多,一天假如500万单,同程生活只有50万单,同程的采购成本必然比美团高。而最终传导到零售价格上,同程要么加价售卖;要么牺牲毛利,补贴和巨头打。前一种方式:用户留存不下来;后一种方式:钱烧得太快。

社区团购的创业公司,面对携带巨量用户的巨头,可以说,手里拿到的牌,几乎全部落后。即使强如兴盛优选,优势也只集中在湖南大本营。在其他省份,兴盛的UE模型(订单成本和利润率构成),并不能完全复制湖南省。在绝大多数省份,美团和多多买菜,规模和单量都远过兴盛。

头部之外,现存玩家面面观

把美团和拼多多这两个玩家剔除,现存市场的社区团购玩家,我们来做个对比和梳理,看看每家的竞争优势和不足:

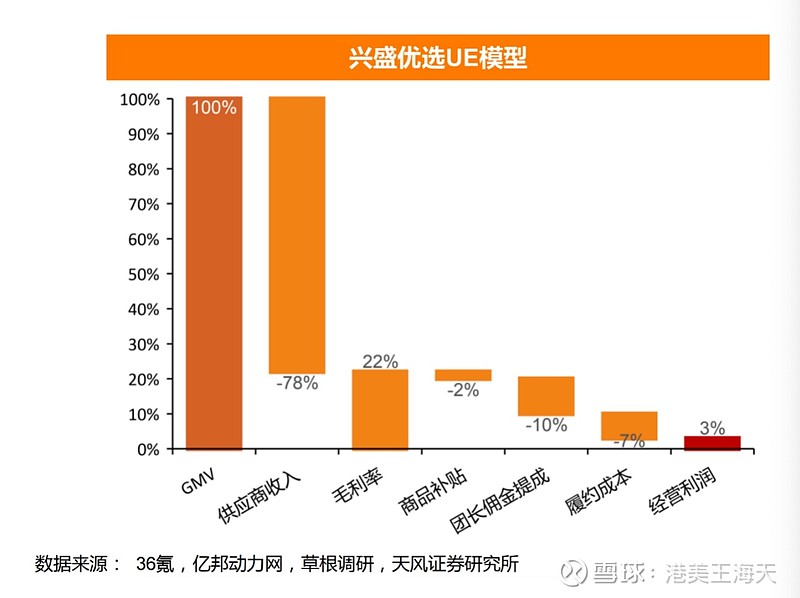

这是天风证券做的兴盛UE模型。或者说,这是兴盛在湖南省UE模型。凭借20%的毛利率,可以做到3%的净利润率。而湖南省以外的市场,兴盛的模型,并不都能做到经营利润率为正,主要的原因,有两个:

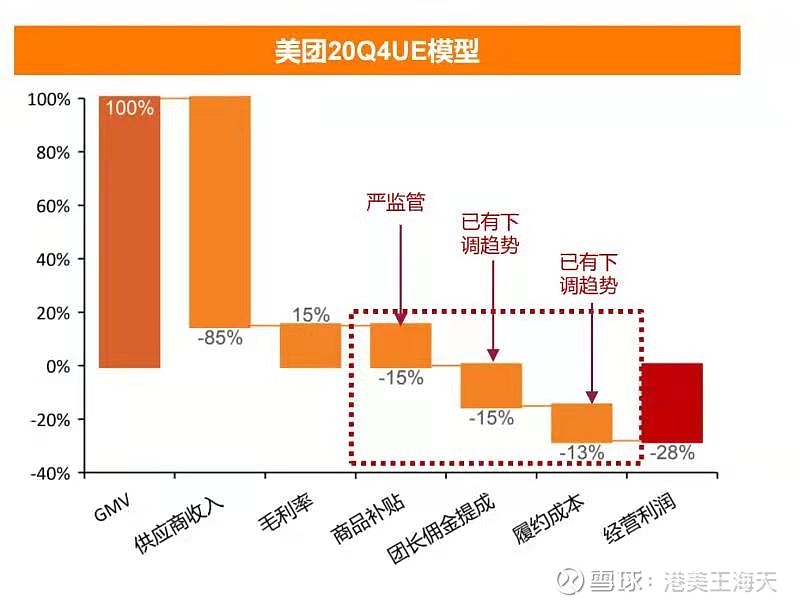

毛利率:美团社区团购的毛利率,大约在15%左右,而美团的这一数据,是平均到全国每一个省。而兴盛优选,在湖南以外的省份,基本无法做到20%以上的利润率。本身规模就比美团小,如果毛利率还高于美团,用户为什么要来呢?

其次,履约成本。美团综合的履约成本大约为13%。这是建立在订单量基本是全国第一的情况下。而兴盛的综合履约成本,图一是7%,但全国范围,应该是高于美团的。湖南作为大本营,只能说兴盛的特例省份。

毛利和履约,每个环节如果都比美团有7%的差距,加起来就是14%,这样算兴盛的全国UE模型,经营利润率大约在负10%左右。

从数据上,即使创业公司的毛利率、亏损率和美团一样,小公司也很难胜出。因为你的开城数量和规模,没有巨头强。其次,在资金规模上也没有巨头雄厚。而中场过后,社区团购的创业公司,我个人是相对悲观。对于兴盛优选,我觉得卖给京东(兴盛的第二大股东),可能是一个不错的选择。想依靠自己完成全国市场的布局,目前看难度比较大。

京东:属于一直观望,但自己不亲自下场的公司。这和京东的品类以及定位有很大关系。公司的优势仍然是自营的商品,也就是常规的消费品。对于生鲜类目,京东一直是走传统B2C的打法。并且,生鲜并不是京东的优势类目。其次,和社区电商比,京东在全国,已经形成了一张覆盖中国的物流和配送网络。目前看,京东的这个网络效率是比较高的:毛利率13%,履约费用率7%左右。自营大约有2.5%的净利润率。

所以,京东对待社区电商,采取了投资兴盛优选的方式。更像是一种防守策略。

而从行业规模看,京东固有的市场,目前已经很大。京东2020年的GMV大约为26000亿元。而社区团购目前的规模只有千亿,在守住传统电商的大盘下,京东的主要策略是观望。

滴滴橙心优选。社区团购,一度被滴滴视为打车之外的另一增长品类。但是经过大半年的时间,橙心优选并没有进入头部,也没有看到公司披露过日订单数量。而作为一个社区零售项目,滴滴确实不具有这方面的基因和能力。

出行和社区零售,是完全两个赛道。出行行业,滴滴的核心能力是链接乘客和司机,和外卖不同的是:滴滴的履约,都是由司机来完成。而外卖的供给和履约是分开的:供给是餐馆,履约是外卖员。和美团相比,滴滴在运营上更轻。而对待社区电商,滴滴的出发点是:我有打车端的流量,用户也有买菜的需求,顺便做一下。

但事实是:用户的购物心智,并不会在滴滴上产生。滴滴拥有的巨量用户,匹配的核心还是“行”。比如拉货搬家,和滴滴匹配性更强。

阿里淘菜菜。这个阿里旗下的社区电商品牌,刚刚由盒马集市和淘宝买菜两个品牌整合升级而来。淘菜菜隶属于阿里今年3月成立的社区电商事业群(MMC事业群)。围绕获客——商品—履约—最后一公里,我觉得能和美团、拼多多扳手腕的,也就阿里了。

中场入局的淘菜菜,有哪些看点?

我们还是按社区电商来拆解,阿里做淘菜菜,逻辑体现在哪里?

离用户更近。淘菜菜在哪里?打开淘宝APP和淘特APP,在首页就能看到入口。

淘宝首页给了入口,价值就更大了。因为对于电商用户来说,淘宝还是受众最大的应用。并且,和京东比,淘宝的用户订单也更高频。淘宝和滴滴的不同地方在于:淘宝的核心心智就是购物、买东西。而买菜和社区电商,都是购物的一个子集。

所以,淘菜菜从互联网产品以及定位上,和阿里的用户是非常贴近的。

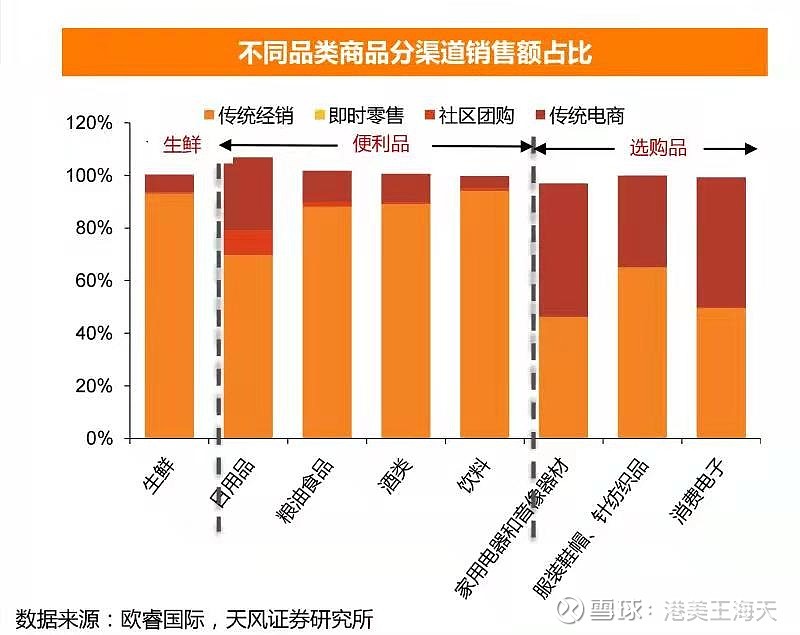

商品端:从渗透率看,生鲜、粮油、酒类、饮料,是社区团购的入门品类。这四个品类,主要的销售渠道,目前都以传统的经销和即时零售为主。日用品,是第五个社区团购发力的品类。这五个品类,如果对应到阿里的社区电商中,商品端,还是有一定的优势:淘菜菜目前握有“5盘货”——盒马的生鲜、大润发的商超百货、阿里零售通的快消品、淘特的源头厂货,以及阿里数字农业的直采基地。

阿里在社区电商上,过去最大的问题,是用户端的定位模糊不清,多品牌无法统一。既有微信端和支付宝端的盒马集市小程序,又有淘宝上的淘宝买菜平台。而用户需要的,是一个准确、清晰的渠道品牌。而美团优选、多多优选,在品牌上,给用户的价值非常清晰、准确。

这次盒马集市和淘宝买菜两个品牌,统一升级为淘菜菜,目前看是一个不错的定位。至少用户在买菜的时候,会想到淘菜菜的名字和服务。

日用消费品:淘特的首页出现淘菜菜,这个设置其实非常有意思,和拼多多的首页加入多多买菜,有着异曲同工的效果。而买菜和日常消费品的组合,充分说明了:社区电商,让生鲜和实物电商的边界,越来越模糊。

用户不管在拼多多,还是淘特,核心都是:购买需要的商品,至于是快递发过来还是社区自提,在一些商品上,可能不再那么重要。比如垃圾袋、纸巾、纯净水。如果能够做到和传统电商一样的价格,社区电商可以抢到一部分传统电商的份额。

而回到商品端,借助1688,淘特的年度活跃消费者(AAC)达到了1.9亿。强劲的用户增长,离不开1688背后的一个个工厂。用高大上的词叫:优质供给。而这些优质的供给,是否能移植到社区电商上呢?

淘特:用户下单——商家——履约。

社区电商:用户下单——淘菜菜——履约。

在商品端,原来由商家履约,变成了淘菜菜负责商品和履约;商品,需要淘菜菜向商家采购。垃圾袋还是那个垃圾袋、卫生纸还是那卷卫生纸,但是履约的主体已经变了。在商家为中心的传统电商里,淘特是平台;在社区电商里,淘菜菜是零售,需要自己搬运商品。

这是两种完全不同的能力,平台需要的核心能力是运营,零售需要的是效率。在商品的供给上,尤其是白牌日用品,因为有1688,阿里的社区电商,看起来有一定的优势。产业带都在这里、商品都在这里,就看淘菜菜如何组织商品、高效率地组织商品。

上面说了,淘菜菜目前是5盘货,如果天猫超市这盘货也跟淘菜菜打通,阿里社区电商的想象空间和竞争力就更大了。为什么这么说呢?

淘菜菜,用户频次比超市有更高的权重。买菜的消费频次,显然要高于商超。而淘菜菜,如果给到淘宝首页的一级入口,天猫超市的商品供应链再跟淘菜菜一打通,不仅是用户习惯上逻辑更顺畅,在商品和库存共享上,打通也有很大的意义。

商品端和流量端,美团、拼多多需小心淘菜菜

天猫超市的供应链经验,可以“镶嵌”到买菜里。多年下来,猫超虽然在快消品领域跟京东激烈竞争,但是在零售端,积累了更多的经验。现在猫超也推出了“限时达”的服务。而这些零售的经验,不能说完全“搬运给”社区电商,至少有一定的借鉴作用。

再来看大润发。在三四线和县城,大润发才是中国线下最大的连锁商超。而在商品端,大润发才是淘菜菜的一张王牌。为什么?

从商超零售到社区零售。在小城市,一个城市通常会有一个大润发。而社区电商,离用户最近。在商品端,我们把生鲜剔除在外,米面粮油、日用百货,这些品类都是大润发的核心品类。淘菜菜,如果进入江苏一个县城,大润发在这个地方有门店,商品完全可以由大润发来供给。

履约上,大润发的仓库,能否变成一个中心仓,这是需要重新设计和改造的。中心仓有了后,是直接从大润发配送到团点?还是先送到网格仓?网格仓如何建?是淘菜菜承担还是代理商一起承担?不要网格仓,跑出来的模型如何?要网格仓,不同城市、省份,跑出来的数据如何?这些都需要磨合、验证。但想象空间摆在那,淘菜菜的对手们没法回避。

最后来说说阿里零售通。To b一直是阿里基因的重要烙印。而进入社区电商,终端的小店,就成了重要的一环。这些上百万家的小店,阿里的支付宝,基本可以做到全覆盖。目前在社区电商里,小店是履约和自提的最后终端。而淘菜菜要做的,就是让这些小店,成为自己的“驿站”。需要理顺相互的利益。是给小店做升级?还是简单的订单佣金分成?抑或是不同品类,不同的利益分成机制?比如生鲜完全佣金制、快消品让利给小店。

社区零售的核心要素。从上半场的血海到下半场的拐点,是小的玩家不断出局为标志。而下半场的竞争,对获客、资本、精细化运营,要求显然更高。光打好局部的战争是不够的,比如兴盛优选,必须加快全国化的步伐。而能全国化作战的,目前看只有美团、拼多多以及阿里了。

所以,淘菜菜此时入场,我觉得从timing上,是一个好时点。

看行业终局和谁能胜出,说到底,还是要看大家手里摸得什么牌。阿里的淘菜菜,目前手里至少拥有了:盒马、大润发、淘特、零售通、数字农业五张牌。未来可能还会有更多牌。而用户端,拥有手淘和淘特两张大牌。下一步,就看淘菜菜怎么把牌理顺和出牌了。

美团和拼多多,最应该小心的,是当下的淘菜菜。社区电商下半场,三国杀已经来临。

利益披露:发表文章时,不持有 $阿里巴巴(BABA)$ 任何多空仓位,并不构成任何投资意见和建议

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

震荡行情如何操作?反弹能否进入下半场?

震荡行情如何操作?反弹能否进入下半场?

震荡行情如何操作?反弹能否进入下半场?

震荡行情如何操作?反弹能否进入下半场?

-

REITs打新日历:四川成都 ⌈锦江 REIT⌋ 本周四售!(附认购操作指南)

2026-07-27 16:59

2026-07-27 16:59

-

2026夜市委托怎么操作?个人经验攻略全分享

2026-07-27 16:59

-

新股发行:【展芯股份】+【国仪公司】+【超纯应材】本周可申购!(附打新神器)

2026-07-27 16:59