高世代产线的竞争优势

发布时间:2021-9-27 15:11阅读:379

问一问

问一问最近面板双雄的股价跌得让很多人不知所措了,又开始抱怨这个行业太内卷了,产能过剩了。但现实中哪个行业不内卷呢?任何行业都会面临竞争,永远不要期待存在一个行业只有少数几个玩家,除非这个行业不赚钱,或者是进入成本和投资收益不成比例,否则永远都会有来自同行的扩产降价的压力,或是推出比你更具竞争力的产品。在产品趋同的情况下,某家企业若是具有明显低于同行的生产成本,就不惧价格战和周期的调整。因为当价格降到行业的平均成本时,行业内大多数企业都会亏损甚至退出,而低于同行成本的企业可能还会逆势扩张,获得远大于行业的增长速度,比如万华化学就是这样的公司。那么显示面板是否具有类似的规律呢?答案是有的,那就是高世代产线对低世代产线的竞争优势,堪称降维打击。

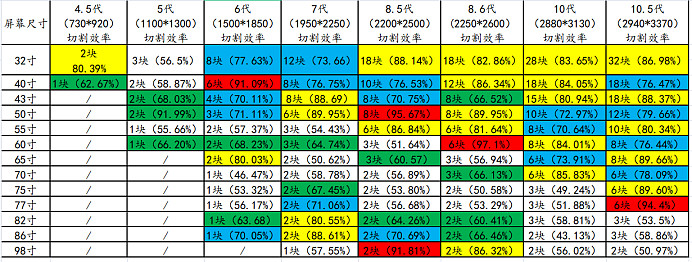

关于高世代产线对低世代产线的竞争优势,TCL的高管也多次强调过。但很多人也并不理解,特别是当股价下滑的时候,就根本不信这些。目前网上说法最多的就是高世代产线的切割效率较高。面板制造生产由玻璃基板开始,在模组工艺之前,玻璃基板会切割成数块屏幕。玻璃基板的大小就是面板世代划分的依据,玻璃基板越大,就代表世代越高。电视是消耗面板的主力军,当前电视的主要尺寸如下表,电视长宽比例普遍为16:9。各世代对应不同大小屏幕的切割效率如下表所示,从图表中我们不难发现如下规律。

一是世代越高,玻璃基板的尺寸越大,所能兼容的屏幕就越多,切割效率也就越高。比如当前最高的10.5代线,77寸以下的切割效率普遍高达75%以上。虽然在超大尺寸的82寸以上切割效率仅50%多,但实际操作过程中可以采用混切。比如在同一块玻璃基板上同时切出86寸和43寸的屏幕,其切割效率又可以达到80%以上。二是低世代产线的切割效率普遍较低,8.5代以下的产线在55寸到77寸这个区间,很难达到80%以上的切割效率。未来随着更大尺寸的电视占比逐渐提升,小尺寸电视逐渐萎缩,8.5代线以下的产线将完全失去电视面板市场的竞争力。这也就是为什么最近55寸以下的电视面板波动剧烈,而55寸以上的面板却相对稳定,因为8.5代以上的产能集中度已经很高了,而10代和10.5代的产能集中度就更高了。三是8.5代线是重要的分水岭,8.5代线以上的产能如果采用混切,几乎能让所有的主流尺寸切割效率达到80%以上,而8.5代以下的产能越很难做到。四是屏幕越小越可能泛滥,对低世代产线造成进一步的挤压。比如32寸电视,他几乎可以在所有8.5代线进行切割。如果未来大尺寸电视比例进一步提高,8.5代线要想生产65寸甚至75寸电视,必须采用混切的方案。而一旦进行混切,又会造成小尺寸面板的过剩,加上大屏增长必然伴随小屏的萎缩。因此混切并不是理想的选择,8.5代线必须在新的应用需求寻找突破口。五是随着电视屏幕进一步增长,必然要新增10.5代线的产能,因为世代较低的产线不能满足大屏的需求。所以不要见到扩产了,增加产线了,就又说产能过剩了之类的言论。如果你让8.5代线生产一个75寸的电视屏,再附带生产一些小屏却卖不出去,肯定是会亏钱的,还不如直接增加10.5代线的产能。

当然电视屏幕也不可能无限增长下去的,小米推出86寸电视都是想尽办法,才让电视能够顺利进入电梯。尺寸继续增大,就得动用吊车,甚至拆门窗了,这种需求绝对不可能成为主流。10.5代极有可能就是面板的终极尺寸,也没有必要担心以后又推出一个更高世代的把当前的10.5代线给比下去。因为10.5代线的经济切割尺寸几乎覆盖了电视尺寸的上限,再向上的可能性几乎没有了。

以上我们讲了玻璃基板的切割效率,这个为什么重要,可能很多人还是不明白,网上几乎也很难找到资料讲透彻的。凭直觉而言,切割效率越高,不就是少浪费一点玻璃基板吗?这个东西很贵吗?如上市公司彩虹股份2020年销售玻璃基板281.2万张,对应玻璃基板的销售收入为4.52亿元,平均每张160元左右。以京东方北京8.5代线为例,设计月产能120K,满产一年消耗288万张玻璃基板,不过才4.6亿左右。即使考虑这个8.5代线的玻璃基板价格在160元以上,就算单价300元,玻璃基板耗费也就9亿,切割效率提升20个点,利润似乎也最多就两个亿。这对于一条年收入上百亿的产线来说,这个成本优势似乎也算不上什么。哪是什么降维打击啊?

要搞清楚这个问题,就必须清楚面板的生产工艺流程,该链接为面板生产流程视频LCD面板生产过程。从视频中我们可以看出玻璃基板并不是一开始就被切割成屏幕大小的,而是在成盒工艺之后,模组工艺之前。这意味着在切割之前,不能被切割成产品的部分也在消耗能源和材料。在切割之前,将被抛弃的部分同样会用洁净水和清洗剂清洗数次;同样会经历磁控溅射在表面渡上透明的金属薄膜,或是通过气相沉积在表面形成半导体或绝缘层;也会在表面涂上4-5次光刻胶,并且要清洗掉;彩膜基板的加工也是如此,大量的薄膜材料都将被化学药水冲洗掉。。。。。。可以这样说,在模组工艺之前,非显示区域部分除了没有经历光刻,没有使用液晶材料,其余的原材料都用上了。而这些原材料都不便宜,比如透明的金属材料ITO在地球上储量本来就不多,磁控溅射用的金属靶材同样是高纯度的金属板料,光刻胶等各种电子化学材料没有一样是便宜的。由此可以看出,提高切割效率可以有效的降低成本。同时做大玻璃基板,也会在一定程度上节约清洗剂的使用量(洗4平方米的玻璃板肯定比洗4个1平方米的玻璃板更省水),同时也带来了加工效率的明显提升。在成盒工艺之前,面板的现金成本就是这些材料了。而成盒工艺之后的模组工艺相对简单,更多的时候是组装,附加值也相对较低,京东方当前有的模组环节就是外包出去的。由此看来,切割效率提升10个点,带来的毛利率提升保守估计在5个点以上。根据上文的图表,几乎可以断定随着电视大屏化的趋势,高世代面板将对低世代面板形成降维护打击。本来高世代面板具有较高的切割效率,再加上大屏幕的稀缺,如果采用混切,让大屏赚钱补贴小屏,则会让低世代产线陷入巨亏。本来人家成本就比你低,再低于他的成本卖,虽然你有产能,但你除了转型还能继续和他打价格战吗?下图为32寸面板价格自2012年3月至2018的价格走势,一轮更比一轮低,就是因为更高世代的产线不断开出,之前的产线逐渐失去竞争力。

最近两个月55寸以下价格面板大跌,55寸以上的价格却相对稳定,也是符合这个规律的。而这个时候高世代产线就可以利用经济切割效率涵盖尺寸较宽的优势,多做大屏,少做甚至不做小屏。低世代产线就不具有这个能力,想要做大屏,就得混切一堆小屏,小屏不降价才怪。在明白这些规律之后,再看看当前高世代产线都在谁手里,又有什么好慌的呢?

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何筛选具有竞争优势的公司?

如何筛选具有竞争优势的公司?

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08