碳中和之变,重塑生产权

发布时间:2021-9-23 09:47阅读:387

问一问

问一问不知不觉,从单纯的涨价概念,观测行业景气度,寻找产能最多,弹性最好的标的。开始在一系列能耗双控强化下,变成了寻找有价有量的,拥有生产权的企业。而这个生产权,又可以一分为而二,一个分给旧世界的资源系列(煤炭、水泥、钢铁),此外就是新世界的产能系列(锂电池、光伏、风电),而其中,穿梭于两个世界的资源品更引人注目(铝、铜、天然气)。

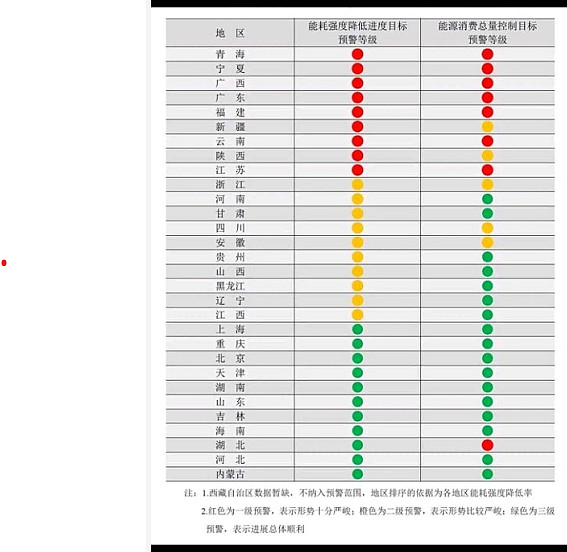

什么是生产权,就是能够生产最终提供下游产能的能力呗,在一系列的碳中和配套措施下,诞生旧资源品暴涨的故事。也有人提出了找那些绿灯区域的好公司等等概念,这无疑就是在指向着生产权。资源价格飞涨,你真的可以受益吗?你可以有产量吗?再看到未来,现存的都保不住,未来那些新增产能真的可以达产吗?要博弈到什么时候?未来会不会出现各种能耗指标来不允许过多产能出现。在这次电荒下的短暂暂停给了一个更清晰的指向,即旧世界的资源系列大玩家们将坐拥生产权而获得前所未有的溢价,小玩家或将被吞并,或将因为无法达到碳中和的要求(环保等等指标)而关闭......

最典型的就是 $兴发集团(SH600141)$ ,在绿灯全开的省份生产权不受影响,同时在环保大检查中因为之前的升级布局而不被责令停产,享受了黄磷、磷酸、草甘膦、磷肥等等的量价齐升;而 $中国铝业(SH601600)$ 也一样,分散产能的均匀,并没有如同云铝股份一样减产4成,并且在全产业链布局上获得了后发的成本优势,氧化铝、电解铝第一号产能也因为碳中和的整治下身为领头羊,将环保做到位,而继续享受红利。很多厂家无法抵御电价、氧化铝成本以及环保更新成本而被吸收.... 生产权的背后是利润分配格局的重塑,是资源行业准入门槛的提高,是支持做大做强的催化剂

在一篇文章中听过一句话:毛利率的系统性抬升属于旧能源与材料;而产能的高速成长属于新能源。 入木三分吧

说回新世界,发展是要不断催化的,甚至要通过一系列阵痛变革,继续引用:通过限制旧能源发展,导致了总能源(新能源+旧能源)和对应原材料的紧缺,但是紧缺部分只能通过发展新型能源系统予以解决。

最近的行情不就是这种预期吗?被单独赋予了庞大的生产权的系列,可以不断生产出促进碳中和新世界到来的光伏板、风能架、水电站、锂电池、储能站等等。特别是光伏,在各家各户家上装户用光伏,多余的电卖给供电公司,风电的大幅度扩张,西北光伏大基地的建设,新能源车的不断超预期销量等等,也携带着更加夸张的产能建设计划到来。比如宁德时代的几百亿扩产计划,又或是雅化集团 $赣锋锂业(SZ002460)$ 等等锂盐产能的扩张,都象征着生产权的慷慨。

但与此同时,原材料的短暂飞天也在所难免,如果经济性足够,又何须这一系列政策加持新世界的到来。所以,在资源系列尚且难以产能大采时,量价齐升的机遇依旧存在

而穿梭于新旧世界的品种,则更是两端最强的受益者,比如电解铝与铜,既服务于地产、基建等等,又要用于新能源车、特高压、光伏等等新领域。在这个生产力大爆炸的时代,很多金属因为独特的性质获得了更广阔的天地;而磷又是那一个被市场认为最亮眼的仔,磷酸铁锂的边际释放,还有纯碱在光伏玻璃上的应用等等。

这些旧世界生产权被抑制,而新世界却需要他们生产权的放开,博弈下的缺口,才是那个最好听的故事..........

而这一切一切的背后,都来自于碳中和,它的变化,加速了新世界,重塑了旧世界,那个更下面的东西即为:生产权

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08