抓住市场热点逻辑,无惧波浪—下周化工重点个股

发布时间:2021-9-22 10:02阅读:332

问一问

问一问这次云南能耗双控政策对包括黄磷,工业硅,电解铝、钢铁和化肥企业有比较大的开工限制。云南是少数几个省份在能耗强度降低进程目标,以及能耗消费总量控制目标两个预警上面都亮了红灯的省份。

同时正在亮着红灯的省份,在今年上半年包括还有青海、宁夏、广西、广东、福建、江苏,这几个省份也都是亮红灯的省份,至少有其中一个红灯的省份有新疆和陕西、湖北。

因为到了9月,部分省份由于能耗双控依然红灯预警,因此就会出台对于部分高耗能行业的限产措施来保障全年双控指标的完成,并且由于时间紧任务重,可能会出现相对比较严厉的措施,在供需本就紧张的情况下,可能会进一步加剧价格的上涨。

而另外一方面,大家未来会越来越明显的发现,能耗指标将成为最核心的限制新增产能扩张的核心瓶颈因素。

由于很多化工上游行业都是一些能耗消耗比较大的子行业,比如说电石,烧碱,黄磷,包括PVDF、工业硅,单吨耗电量都要超过或者接近一万度以上的耗电量。

这种背景下面如果对于存量企业都有这样强约束,特别是开工率上面强约束,那么可以想象要想增加新的产能指标,难度会更大。

我认为会严重影响后续化工供给,对于需求的响应速度,供不应求的时间会被拉长。这一波能耗双控下的化工影响,目前来看是刚刚开始。

对于一些增速比较快的领域,特别是跟新能源需求相关的领域,有可能化工上游高耗能行业会成为持续的供货瓶颈

第一,我认为下游的新能源需求占比越多行业我们认为越受益,代表的是需求增长的确定性。

第二,成本占下游比例越低的行业,我们认为会越受益,主要考虑的是景气弹性。

第三,能耗比较高,导致未来新增产能投放的难度会很大,整个行业持续缺口时间会比较长。

准备从三个维度来选择具体看好的子行业和品种

一、氟化工——PVDF

PVDF作为耐候性最好的材料品种之一,它的下游需求有40%来自于锂电,包括正极材料和负极材料的粘结剂,以及在隔膜上面的涂层材料,成本占比大概是在2%左右。

其次这个行业的需求有25-30%来自于光伏,主要是用在单玻光伏背板涂层材料,整个占比以一块400千瓦时光伏组件为例,价格大概是500块钱,而PVDF涂抹价格大概是10元,成本占比也大概是2%左右。

涂料的用途,主要应用领域是氟碳涂料,这是最高端的一个涂料品种,主要是用在建筑外墙的铝合金涂层材料,耐候性非常好,长时间不掉色不掉漆。下游对价格承受度也非常强

PVDF作为高耗能的产品,每一吨PVDF整个耗电量差不多需要消耗8000度电和15吨蒸汽,是很典型的高耗能产品,所以导致整个项目审批上面是非常难的,也是卡在能评指标上,后续能评会继续限制住企业扩产计划,使得整个产业未来扩张周期会拉长

未来涂料级PVDF在30万,锂电池价格早就超过45万以上水平。未来有可能出现锂电池PVDF供给增速会超过涂料级的,因为价格更高,两者之间价差可能会收窄,但是整个趋势还是会继续向上

重点关注标的:巨化股份

制冷剂龙头叠加PVDF:PVDF(3000-3500吨),2万吨R142b,规划1万吨PVDF(一期已投产,二期待实施),规划1000吨锂电池粘结用PVDF计划明年投产。

浙江巨化股份有限公司

浙江巨化股份有限公司是1998年6月集中巨化集团公司优质资源并采用募集资金方式设立的上市公司,是全国最大的氟化工生产基地。主要从事氟化工、氯碱化工、煤化工和酸化工等化工原料及后续产品的生产经营,建有18套国际先进水平的生产装置

公司总资产46亿元,拥有浙江巨化氟化学有限公司、电化厂、合成氨厂、硫酸厂、氟聚厂、浙江兰溪巨化氟化学有限公司、宁波巨化化工科技有限公司、浙江巨邦高新技术有限公司等15家全资、控股、参股分子公司和1家研发机构,产品达五大类83种产品

浙江晋巨化工有限公司

已经形成年产合成氨26万吨、甲醇13万吨、高品质二氧化碳4.5万吨、高纯氮25000立方米的生产能力,年主营业务收入超过6.5亿元,不仅是浙江省重要的化肥生产基地,全省最大甲醇生产企业

浙江巨化股份有限公司电化厂

电化厂现已形成氯碱化工、合成材料、精细化工“三大产业链”,已拥有了13万吨/年隔膜烧碱、33万吨/年离子膜烧碱、23万吨/PVC树脂、10万吨/年VCM单体、4万吨/年VDC单体、万吨/年盐酸和万吨级PVDC等具有全国一流水平的生产装置,有机氯系列产品获得浙江省名牌产品称号,片碱及工业用合成盐酸分获浙江省颁发的食品添加剂和盐酸卫生许可证

三美股份(制冷剂弹性标):HCFC-22(2020年生产配额为1.18万吨)、六氟磷酸锂(0.6万吨在建)

(可重点关注)

金石资源(上游-萤石矿):萤石资源储量约2700万吨,对应矿物量约1300万吨,年采矿证规模为107万吨/年。

(可以重点关注)

联创股份(PVDF龙头):PVDF(0.3万吨已投产+0.5万吨明年7~8月份左右投产+0.6万吨规划)、R142b(12650吨配额)

东阳光:持有东阳光氟树脂40%股权,东阳光氟树脂现有5000吨-6000吨/年PVDF产能,规划1万吨PVDF、2.7万吨R142b。

璞泰来:持有东阳光氟树脂60%股权,东阳光氟树脂现有5000吨-6000吨PVDF产能,规划1万吨PVDF、2.7万吨R142b。

永和股份:3万吨R152a、2.4万吨R142b、1万吨PVDF(规划)、无水氢氟酸(8.5万吨)、萤石资源储量(329.35万吨)。

。

中欣氟材(上游-氢氟酸):氢氟酸产量(现有5万吨+拟扩建至7万吨)、硫酸年产量(20万吨)、萤石资源储量90万吨+年开采量为8万吨、超级电容电解液SBP-BF4、DMP-BF4(500吨\正在建设)

二、烧碱

据生意社监测数据显示,烧碱价格近期上行,9月13日山东市场价格为652.5元/吨,9月18日烧碱价格1022.5元/吨,短短5天的时间上涨幅度达56.7%。9月17日烧碱商品指数为128.78,较昨日上升了16.55点,较周期内最高点206.87点(2017-11-14)下降了37.75%,较2020年10月09日最低点65.11点上涨了97.79%。(注:周期指2011-09-01至今)

行情分析

烧碱价格迎来反弹。山东地区烧碱价格上行,现32%碱主流出厂价在1010-1100元/吨。下游需求较好,烧碱价格大幅上行。 现在烧碱价格大幅上行的原因一是:因上游限产限电,氯碱装置开工不足,烧碱产能减少,二是因为下游氧化铝企业价格上行,对烧碱需求较好,烧碱供不应求,价格大涨。

生意社分析师认为,2021年烧碱1月至6月底价格弱势运行,整体价格低于2020年和2019年,因为烧碱供应过剩和氧化铝企业价格低位,对烧碱需求减少,烧碱价格一蹶不振。自2021年7月份后烧碱价格反弹,一是企业开工符合降低,二是氧化铝需求较好,烧碱价格直线上升。综合看来后期烧碱价格仍高位运行为主,具体看下游市场需求。

烧碱将迎来景气上行周期

需求方面:2020年疫情冲击之后,国际铝价底部回升,2021年 7 月电解铝开工率达到 85%为 4 年以来最高值,房地产竣工崛起和汽车产销处于周期性底部对铝材消费形成强有力的支撑。纸浆的消费增速持续大于产量增速,进口依赖度不断加大,在环保政策趋严的情况下产能新增较为缓慢,国内产量增幅较小,整体对烧碱的消费需求维持稳中向上。

从2020年全球需求数据来看,全球烧碱市场总需求量在7577.2万吨,亚洲年需求量达到4673.8万吨,约占全球总需求的61.68%,而亚洲需求主要集中在我国,年需求量为3256.3万吨。

烧碱近几年表观消费量如下,其中2019年为3357万吨,同比增长2.47%。

西部证券指出,短期来看,下游氧化铝开工维持高位,粘胶短纤旺季即将到来,价格及开工预期上行,叠加当前烧碱开工已处高位,将拉动烧碱供需边际走强。

中长期来看,氧化铝未来2-3年新建产能增速领先烧碱明显,预期至2023年将共有1950万吨新增产能投放,年化增速达6.9%,同期烧碱产能年化增速仅2.1%。

西部证券表示看好产能增速的错配拉动烧碱供需格局进一步向好,烧碱有望迎来景气上行周期

供给弹性不足+需求复苏强劲

数据显示,截至2020年底国内烧碱总产能共计4470万吨,净增加产能90万吨,离子膜烧碱产能所占比例达到99.7%。从各省产能分布来看,山东依旧为烧碱产能最大的省份,其烧碱产能为1175.5万吨,占全国总产能的26.3%。

供给方面:2021 年液碱产能为4536 万吨,片碱产能为 649 万吨,五年 CAGR 分别为 2%和 4%,增长较为缓慢。在新增产能方面,液碱预计 2021 和 2022 年增量为 205 万吨和 38 万吨,增速为 5%和不足 1%,供给端增量比较有限。眼下氯碱行业开工率为 84%已

经达 5 年内最高,而短期内继续抬升的阻碍主要是产地限电,环保督查等因素,可以释放的供应能力已不多 。

重点关注标的—新疆天业(电石、烧碱都是最紧缺的上游资源)

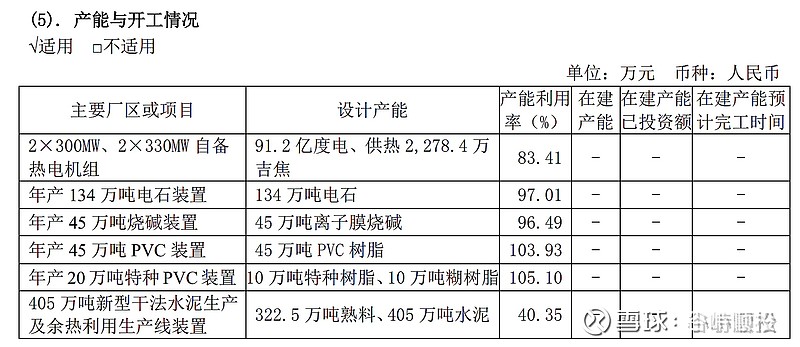

新疆天业:市值143亿,PVC 产能 65 万吨(包括 45 万吨通用 PVC 树指、 10 万吨特种 PVC 树脂、 10 万吨 PVC 糊树脂),离子膜烧碱产能 47 万吨,电石产能 134 万吨,同时拥有 2×300MW、 2×330MW 自备热电站以及 405 万吨电石渣制水泥装置。

公司已具有年产140万吨聚氯乙烯树脂、100万吨离子膜烧碱、215万吨电石、400万吨新型干法电石渣制水泥、180万千瓦热电、20万吨1,4-丁二醇、35万吨乙二醇和600万亩节水器材生产能力。

现有65万吨PVC和134万吨电石产能(可外售30万吨/年)。按5000元的电石价格测算(目前PVC利润可达到5000元每吨),公司年均利润可达20亿元。

公司还有水泥,电能,烧碱47万吨(生产电石的副产品),每吨利润大概在1500元左右

还有电力,水泥,公司参股天业汇合(22.73%股权)拥有60万吨乙二醇产能,并已于今年5月投产,参股东华天业(49%股权)拥有50万吨(占全国在建总量的10%)PBAT项目规划,其一期10万吨产能预计明年上半年投产。

具体产能公司

中泰化学:273亿市值,132万吨烧碱,183万吨pvc,73万吨粘胶纤维,238万吨电石、193.75万千瓦背压机组的产能,电石和电力成本具有优势。公司动力煤(燃煤和发电)自给自足,但是焦炭只有20%自给率,其余需要外购。

通过计算,公司烧碱成本为1150元/t(折百);PVC成本约为4217元/t;粘胶纤维成本9500元/t;粘胶纱线成本10588元/t。

滨化股份:205亿市值,烧碱61万吨产能,实际产出更高,28万吨环氧丙烷。(值得关注)

通过年报计算得出,2020年环氧丙烷PO成本7953元/t,烧碱成本1547元/t(折百)。

C3/C4:在建一期工程60万吨PDH装置今年三季度中交,预计2022年二季度投产,一期将为环氧丙烷生产提供更低成本的原料和更多可销售产品;

环氧丙烷:在建二期工程58万吨新建产能(当前产能28万吨)采用最先进的PO/TBA工艺,预计2022年三季度投产,成本最低,污染最少,投产后将成为国内最大和成本最低的环氧丙烷生产商。

还有氢能、六氟磷酸锂等新能源布局。

三友化工:目前市值291亿,当前纯碱、粘胶短纤维年产能分别达到340万吨、78万吨,纯碱、化纤双龙头企业地位不断巩固。公司PVC、烧碱、有机硅单体年产能分别达到50.5万吨、 53万吨、 20万吨,行业内均有较大影响力。

氯碱化工:市值120亿,烧碱产能72万吨、二氯乙烷 72 万吨、液氯 60 万吨、特种树脂 2.4万吨。 正在上海化工区投资建设 20 万吨/年氯乙烯和 6 万吨/年特种树脂项目,同时,在广西钦州投资建设 30 万吨/年烧碱和 40 万吨/年聚氯乙烯项目 。(可关注)

中盐化工 :市值161亿,烧碱产能36万吨,纯碱目前控制产能240万吨,权益产能165wt,,拟定增28亿收购的发投碱业140万吨在建90万吨,将成为国内第一大纯碱生产企业;氯化铵产能65wt;PVC 42wt,PVC 糊树脂产能4.33万吨。

鸿达兴业:市值164亿,PVC产能110万吨/年、烧碱110万吨/年、电石162万吨/年、土壤调理剂等环保产品产能120万吨/年、 PVC制品产能7万吨/年、碳酸稀土冶炼产能3万吨/年、稀土氧化物分离产能4,000吨/年。

三、黄磷、工业硅

具体逻辑就不说了,因为这是化工行业最大的两个热分支,最聚光的硅料、磷化工!

兴发集团、云天化(湖北宜化)

新安股份、合盛硅业(鲁西化工)

外围市场大风大浪,抓紧回调机会介入,重点个股从趋势、资金、基本面都是可信。至于化工资源个股能走多远,能耗影响的孰轻孰重。我们交给市场验证。

主梯队:兴发股份 新安股份 新疆天业 巨化股份

后补梯队:云天化 合盛硅业 三美股份 滨化股份 金石资源

个人观点、角度喜好选择

不知不觉整理了接近3小时

个人喜好,纯义务整理,不荐股,不建群

喜欢点赞 不喜绕道

㊗️ 中秋快乐

不识庄家真面目

只缘身在个股中

—苏轼

另外提一点热点,虽然地产跌的慌

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章