*ST基础重整方案解读之—出资人权益调整

发布时间:2021-9-17 09:09阅读:369

问一问

问一问1、先说结论:

目前市价10.52元(含权),送股增厚后,保本股价7.75元,有35%的安全垫;对应重整后保本市值688亿,这是一个解决了违规担保、大股东资金占用、大幅降低负债率、战投海南国资委控股、免税业务即将爆发增长的全新上市公司的总市值;

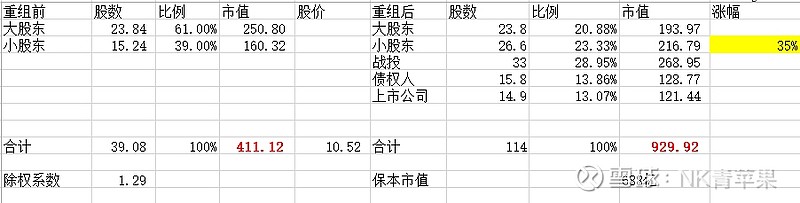

2、重估后的总股本

合计114亿股:战投33亿股(占比29%)、小股东26.6亿股(占比23.3%),原海航23.8亿股(占比20.9%)、债权人15.8亿股(占比13.9%)、上市公司14.9亿股(占比13%);

3、除权因子

除权因子1.29,这个值是怎么算的,很简单:凡是增厚上市公司净资产的股份,不做除权;比如抵债的和战投股份;但是小股东自行保留的11.4亿股是要除权的,计算公式:1+11.42/39=1.29;

4、抢权价值

重组结束后,小股东1股变成1.75股;除权系数1.29,两者相除,实际增厚1.35倍;所以,未来肯定会存在抢权效应;

5、保本市值和保本股价

重整后总股本114亿股,目前股价10.52元,重整后名义总市值1200亿;除权系数1.29,除权后,实际市值930亿;增厚系数1.35,所以可以算出保本市值688亿,对应重整除权后保本股价6元;那么现在含权保本股价:6*1.29,等于7.75元;

6、原海航剩余股份处置

海航持股早已全部质押给金融机构,这部分股权用于抵债,金融机构将接手这20.9%的股份,海航完全清零退出;

7、上市公司抵债安排

可用于抵债的直接股份15.8亿股及上市公司保留的14.9亿股,合计30.7亿股;根据2021年H1财报:流动负债480亿;非流动负债25亿,上市公司表内负债合计505亿;表外应该还有些负债,主要是海航遗留的,不知道是否平移到集团处理;总之,30.7亿股,假设50%的清偿率,可以抵债600亿,绰绰有余;

8、战投

这次稀释比较大的核心原因是战投,海发控拿走了转增股份的一大半,这部分其实类似做了一个定向增发,只是增发价比较低,毕竟海南国资委确实要占便宜,而且未来是能给上市公司带来资源的(免税合作、新机场建设、地产业务合作、信用增厚等);

9、抵债股价和清偿率

抵债股价一般比二级市场高一些,我推测在10-12元左右;清偿率,参考历史破产重整案例,平均30%,基础质地比较好,可能会高一些,比如50%或以上都有可能;

10、战投入股价

战投入股价一般比市场要低,目前基础二级价格10.52元,除权价格8.15元,在这个价格上打7折,约5.5元每股,这是合理的战投价格。但是,考虑战投的省国资背景及未来的资源支持,实际战投价格可能在4元左右。最近股价走势异常弱势,很可能是内幕交易者提前知晓了战投价格,认为是潜在利空,提前跑路;

11、重整后的净资产

假设战投入股价4元,33亿股对应现金132亿元,这是实打实的现金注入;假设抵债价格10元,清偿率50%,30.7亿股可抵消600亿债务,即便其中一半是隐形债务,也至少可增厚上市公司净资产300亿;截止2021年H1,上市公司账面净资产75亿;简单加和:132亿+300+75亿,合计507亿;

12、重整后的估值

目前10.52元对应保本市值688亿,净资产507亿,市净率1.35倍;重整后债务大部分被消除,预计留债150亿,主要是经营性负债,融资利率不超过3%,资产负债率20%;2022年预测免税销售额150亿,地产销售额50亿,净利润40-50亿,PE估值13.7-17.2倍;

13、资产注入预期

上市公司保留的14.9亿股,不排除用于置换海南国资委旗下的资产,比如美兰机场的股权等;如此的话,上市公司增持了美兰机场股权;海南国资增持了海航基础股权,提高了控股比例,一箭双雕;也有另一种可能,海发控注入的100亿多现金,部分用来反向收购美兰机场股权,毕竟重整后的上市公司负债率很低,资金充沛

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章