鲁西化工—被低估的化工龙头

发布时间:2021-9-14 10:14阅读:457

问一问

问一问鲁西化工:严重低估的化工龙头 (严重、严重、严重)

今天无意间浏览到鲁西化工,看到动态PE才8 卧槽,都1202年了哪还有低于10pe 的化工龙头啊。沉下心来看鲁西化工惊喜连连~

初步毛估今年涨价使得鲁西化工白嫖 4亿 + 8.8亿 +3.9亿 = 16.7亿

对,你没有看错是16.7亿

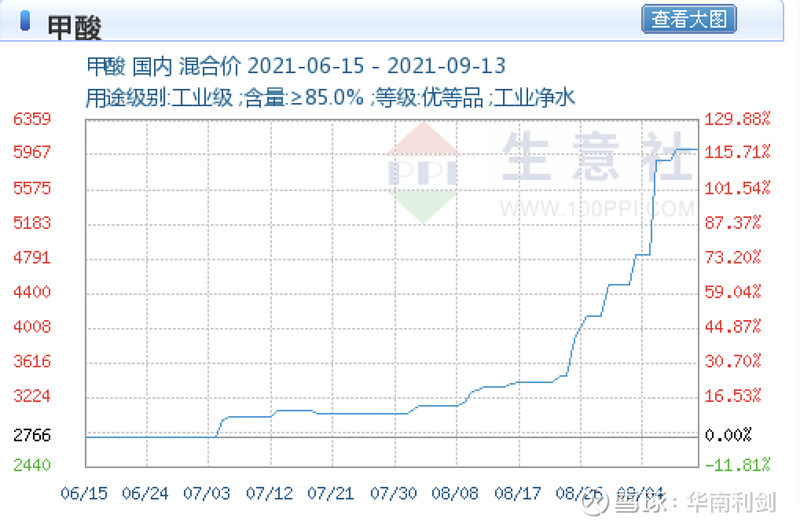

国内甲酸龙头,年产40万吨甲酸。

当前甲酸的价格在2个月内涨幅125% 这个可以看到甲酸的供需非常不平衡,后期涨价预期非常明显。甲酸的价格2个月涨了2200元/吨 如果按照全年的均价按照涨幅2200/吨的话

40w吨*2200 = 8.8亿 这就相当于涨价使得甲酸给鲁西白白带来8.8亿的利润

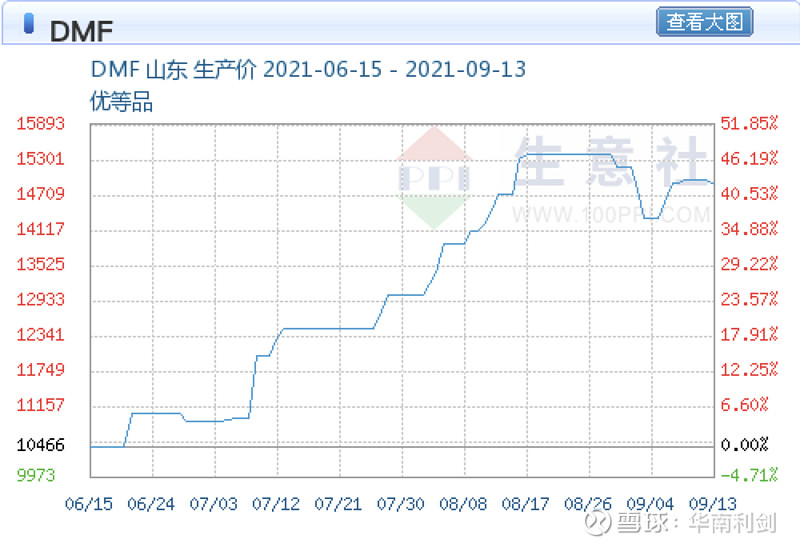

DMF年产10万吨

由于DMF涨价也很疯狂,最近2个月涨幅40% 换作价格就是每吨涨幅4000元。我们综合考虑假设每个月的产能是均匀分布,考虑到供需不平衡后期涨价预期依然存在,全年的涨价均值取 4000元/吨 .

那么DMF今年的涨价能给鲁西化工带来的利润增量 10w*4000=4亿

也就是说仅仅是DMF涨价这项今年给 鲁西化工白白带来4亿的增量利润

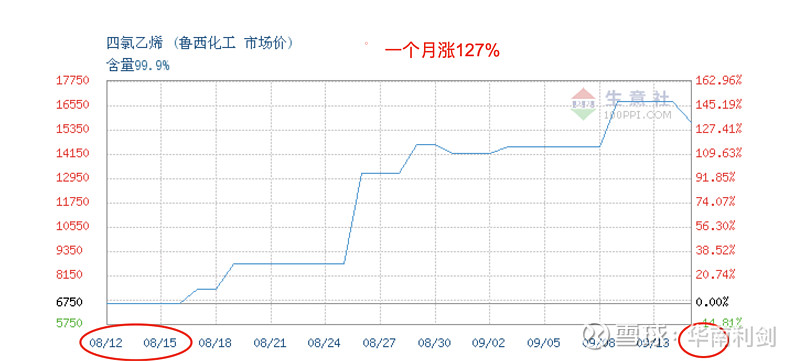

四氯乙烯年产6.6万吨

四氯乙烯最近一个月涨幅127% ,每吨涨价8000元 。

考虑到近期涨幅过大,全年每吨涨幅按照该月的70%算 那么 全年每段的涨幅也有5600元

所以:四氯乙烯一项今年能给鲁西化工带来的增量利润 5600*6.6w=3.69亿

其他的化工、尼龙、有机硅 都懒得算了,就这三项今年白嫖的利润是

4亿 + 8.8亿 +3.9亿 = 16.7亿

看好了,这三个的涨价就能白白带来16.7亿的增量利润 。

可能有小伙伴会问 万华才是化工一哥 ,其实这样说也没啥问题。只是争一哥没啥意义啊,挣钱才是硬道理,万华的主战场在MDI 但是MDI的下游是冰箱、空调 ,自己取看看格力、美的。所以MDI涨价预期有但是短期不会很大。有意思的是今天万华也吃了伟哥一样,大涨(这个主要是在眉山投产磷酸铁锂啊)

再来看看鲁西的估值合理吗?

严重低估啊

这今年鲁西的扣非净利润也就10亿-20亿的浮动,没错今年的涨价白嫖的已经赶上去年的净利润了。考虑到化工企业正常的估值在15pe ,先不说涨价带来的利润问题,8PE的鲁西已经被低估了,再尼玛加上今年这白嫖的利润 都到到3-4倍的PE吧

今天看到大家都在骂的时候我来按摩一波,不过明眼人都看的出在尾盘半小时主力已经抢筹了。

所以这么好的龙头还骂不是眼瞎就是傻逼,8倍PE的龙头不买非要去买200PE的屎?

$鲁西化工(SZ000830)$

今年还顺便按摩我的最爱磷王子 $湖北宜化(SZ000422)$

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

-

一家坚守19年的财商教育平台,如何重塑投资服务的“靠谱”底色

2026-06-29 13:08

2026-06-29 13:08

-

REITs打新:⌈华泰三峡新能源REIT⌋ 和 ⌈创金合信北京国资公司REIT⌋ 本周发售!

2026-06-29 13:08

-

券商客户经理是做什么的?为什么建议你理财投资前找一位?

2026-06-29 13:08