光伏巨头隆基股份的潜藏问题和光伏产业前瞻简述

发布时间:2021-9-13 11:17阅读:421

问一问

问一问大家周末好。

这两天开始在扒拉光伏的资料,倒是有很多收获,趁着周末有时间,可以和大家分享一下我的心得体会。

说到光伏这块,并不是近期才关注,而是一直以来都有关注,确切的把光伏产业列入观察列表之内,时间还得追溯到2017,也就是欧盟针对光伏产业的反倾销政策的变动和解禁上面。

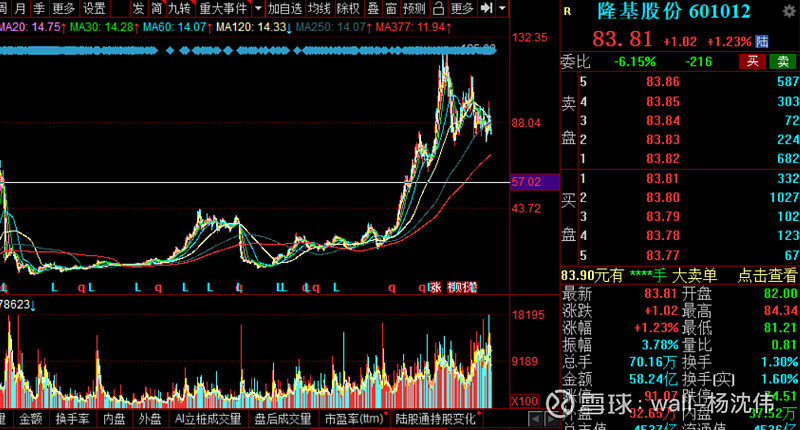

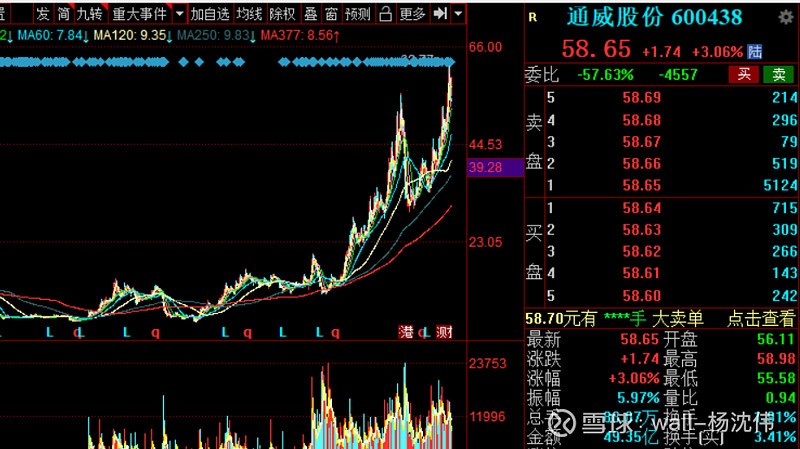

当时因为欧盟针对中国光伏企业反倾销态度的转变,开始去对中国境内的光伏企业去做了深入的了解,根据当时的光伏产业企业规模,企业技术沉淀,量体等几个方向,筛选出了两家我认为较好的上市公司,分别是通威股份,和隆基股份。

这两家公司后面被市场充分认可,也都可以从股价之上完全得到体现。

从周期算的话,都已经是十倍股了。

说起来都是血泪,布局了很长时间,不过最终因为精力转到局势上去了,把这两个给做丢了,卖完之后很快这两只就开始启动了,一路飞升到今天所看到的这个价格区间,都是眼泪啊。

从那之后,就不怎么关注光伏了,因为最好的机会已经没了。

那么今天重新去提光伏这个产业的驱动,就要从局势角度去看了。

这里需要花一些篇幅去解释一下局势层面的内容,方便大家把所有的思路串联起来。

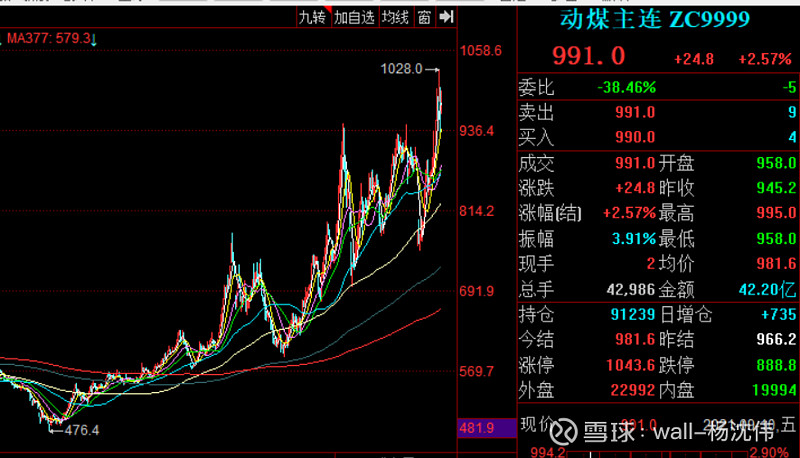

从今年以来,大宗商品价格一路上涨,这个驱动,并非来自于产能的提升,而大部来自于货币政策的趋向性所导致,当然,这不是重点。

就从动煤这个角度出发,尽管今年的发电量需求较往年无明显的上涨,但由于原材料价格的变化,导致火力发电成本出现了质的变化。

动煤价格相较2020年4月的低位,已经涨了两倍了。

这意味着火力发电所需的原材料,动煤价格大幅度上涨,会使得火力发电的成本大大提高。

火电是我们当前电力供应中很重要的一环,所以火电供应成本提高之后,会对电网并网之后的价格均摊有很大的影响。

我们国家又是国家电网这样的国有机构来统筹电力能源,而且我们也没有太过明显的电力价格波动感受,虽然有了个错峰用电价格的波动,但并不算整体。

所以接下来可能会有两个变化,其一就是成本均摊后向下游转移,也就是类似于普通商品经济一样,电力价格上涨,从原材料的价格上涨向之后每一个环节传递,最终传导至消费终端,也就是企业,工厂,个人的用电价格上涨。

否则就会形成国电这家国有电力统筹的企业出现大量的财务空洞。

但如果一味用市场规律来传到价格极致,固然减轻了国电的财务压力,但会对整体的企业和居民用电成本大幅度提高。

所以这里会有涉及另一个角度的思考,就是能源替代,也就是在火电成本随着原材料价格的变化而提高之后,加大风电和水电,以及近年来大力扶持的光伏电力的占比。

这个逻辑不知道大家能不能跟上,如果ok,那么就没啥问题了。

嗯,那这就开始进入我们今天的正题了,也就是光伏产业的前景和现状问题。

那么光伏产业目前的现状,整体市场格局,就产业集中度来说,和前几年变化不算很大,通威,隆基,中环等几家处于行业前列的地位。

但也有所不同。

因为产品的更新迭代。

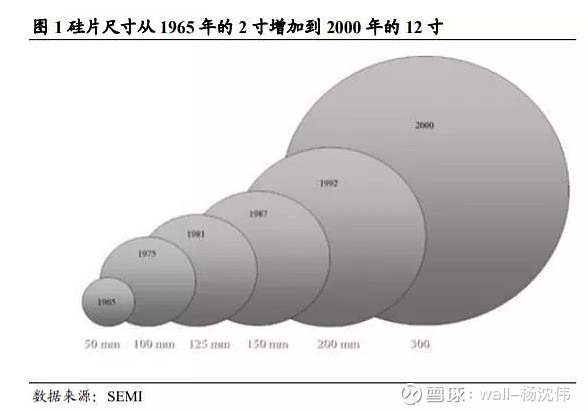

目前光伏市场上主流的硅片,以166,182,以及210这几种型号为主。

其中210这个型号转化率较早几年的166以及182更高,所以被广泛应用于集中式光伏,按照目前市场的需求度来说,用供不应求来形容,应该是不过分的。

但210这块目前的产能还不算充足,所以目前210应用最为广泛的还是对转化率要求较高的集中式光伏,类似于大型光伏电站等,而类似于小型的光伏发电,比如屋顶式光伏这类分布式光伏网络,由于硅片产能供给的不足,使用的大多还是166和182的硅片。

交代完这些,就可以继续往下聊了。

那么隆基这家光伏企业,目前财务状况良好,净利率很高,负债以及其他的方向,我暂时没看到什么问题,除却估值这块可能会有是否过高的争议,整体企业不存在什么问题。

经过对于光伏产业的深入了解之后,会发现一些潜在的问题。

比如有一个问题,就是库存。

隆基股份这家公司,目前主打的产品中,以166和182硅片为主,这可能是这两年为了抢占市场留下的后遗症。

隆基的库存,这两年持续增大,库存主体,其实就是上面所说的这两种硅片,也就是166和182的硅片。

这个从目前看,暂时问题不大。

因为尽管210硅片的转化率更高,但由于产能问题,暂时没办法满足市场需求,隆基的166和182硅片,尽管转化率更低,但目前由于能满足和填补这一块的需求。

目前市场上210的硅片供给,最大的一块来自于中环。

也可以这么说,转化率更高的210应该就是光伏的未来了,其定性,就像是多晶硅和单晶硅的革命一样。

目前210硅片转化率更高的事实已经被市场所验证,之所以目前为止隆基重点还在166和182这两种硅片,我找了找,可能有几种原因,其一前面为了争夺光伏市场上的占有率,导致其166和182这两种硅片库存囤积过大,转型需要时间。

其次是210硅片的技术攻关问题,也需要时间,虽然从目前的角度来说,已经是落后了。

而这块的技术攻关,需要涉及到一个很重要的问题,就是精炼炉的技术突破。

不过我觉得隆基应该是在着手这块的东西了。

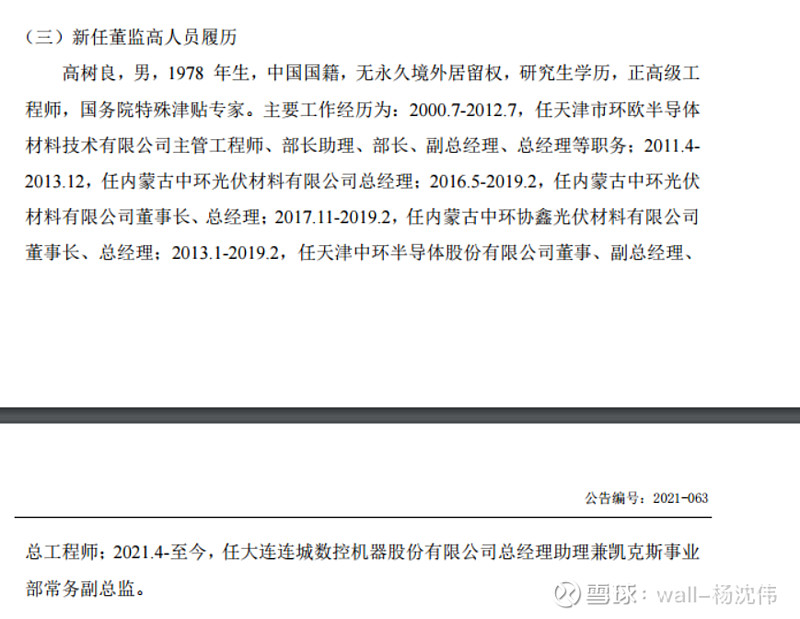

这就要说到一家公司,就是连城数控。

这家公司是隆基股份精炼炉的供商。

今年这家公司高管有变动,有个履历很有意思。

2021年8月6号的公司通告中有。

从履历表中看的很清楚,这就是从中环挖来的高管,之前一直在中环就职。

这个动作,应该是针对210硅片的技术攻关做准备了,我是这么去理解的。

因为在明确166和182的硅片转化率不如210的情况下,166和182的硅片依然还有市场,主要的原因就是210硅片的产能不足,这才给了转化率166和182硅片的生存空间。

一旦210的硅片产能能够满足市场需求了之后,转化率更低的166和182硅片被替代,无非是时间问题了。

那么对于隆基这样的行业头部企业来说,这样的问题是很严重的战略问题了,而且即便是现在着手210的硅片攻关,不谈攻关的技术难度,就算顺利完成了技术上的更新迭代,其实也已经晚了,落后于中环的战略布局了。

那么可以这么理解,当前隆基的靓丽报表,是建立在210硅片产能尚且不能满足于市场需求的时候,填充了产能不足而留下的空白区域。

一旦210的硅片产能完成突破,目前以166和182硅片作为主打,且拥有大量库存的隆基,就会非常被动。

不谈行业地位的变更,最起码一个未来数年短期的可预见成长性,就要打折了。

市场开始大面积铺开转化率更高的210硅片,你主打的还是166和182,甚至还有大量库存积压,这个问题,难道还不够严重么?

有一种说法是210的硅片能够让光伏产业的整体成本再降三年,这种说法至少在我的角度考虑,无法确认,但能够确认的是确实210硅片对于166和182的硅片来说,能够对光伏产业的整体成本控制上,有很大的优化。

那么换句话说,这就跟跟强占5G定谱有相似的历史地位了。

这是从战略角度去考虑,战略先手问题。

其次是当硅片大面积更新迭代之后,现有166和182作为主体的库存价值的变动,比如折旧以及因为迭代的折价,现有库存价值的缩减,甚至说淘汰问题。

这都是会对隆基这家上市公司未来可预见前景产生重大影响,或者说重新评估的问题。

从当前的局势变化和政策变化诸多元素去考虑,未来更环保,成本控制下来之后,会比火电更加低廉的光伏发电,我不去质疑其前景的光明。

但光伏这个产业,谁会充当领头羊,这个目前尚且未定,只是从目前的角度来说,隆基这家上市公司,如果不能在未来加速追赶,或者完成弯道超车的话,这个尚未可知。

可单纯从目前已经落了后手,至少在210硅片上是如此的,对于处于行业领头地位的企业来说,这个问题很严重,甚至致命。

换个逻辑可能更容易理解一些,就是同等条件下,拥有更多优势的企业未来市占率和市场博弈的角度来说,显然更具备优势,价格和转化率更高的210硅片,显然是具备这种赋能的。

而隆基即便在接下来加大投入,至多也只能追平目前劣势,但注定与领导210时代,是无缘了。

所以对于隆基未来的看法上,即便不考虑货币周期和金融资产价格变化带来的变化,阶段性的可见成长预估,和阶段性的预期延伸,也会相对更加保守一些。

有些事情就这样,一步落后,往往意味着步步落后,劣势很难翻转。

嗯,还有些东西这里就不聊了。

ok今天就说这么多,祝大家周末愉快

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

什么是光伏产业?2021光伏产业基金排名前十的都有哪些?

什么是光伏产业?2021光伏产业基金排名前十的都有哪些?

-

想换券商又怕麻烦?转户全流程拆解:不用先销户,资产转移比你想象的简单

2026-07-13 10:11

2026-07-13 10:11

-

104天过会、估值420亿:宇树科技凭什么成为"人形机器人第一股"?

2026-07-13 10:11

-

本周打新日历:2026年A股规模最大IPO【长鑫科技】即将发行!一键速览重点

2026-07-13 10:11