盛和资源基本面研究-写在主升浪前夕

发布时间:2021-9-13 09:24阅读:402

问一问

问一问在读文章之前,我想有一个问题先提问出来,否则担心很多朋友看完文章没有看到问题,希望大家带着问题看文章。这个问题就是盛和资源氧化镨钕的产能中一半是稀土回收,这一部分的业绩弹性看起来不大好,丰年也不是很好。看华宏科技的毛利率这么多年一直在20%左右,产品价格高低好像没有什么关系。而北方稀土在2012-2014年的毛利最高达到40%强。

ok,进入正题,盛和资源去年就看到,结果没买进去,一直耿耿于怀,今年6-7月份再次关注到这只股票。一直想找个合适的机会进去,不过很有可能是没有机会进去了(仓位在天齐锂业,后面和盛和资源的节奏应该比较一致,不知道还有没有机会卖掉天齐锂业来买盛和资源)。但是虽然不一定没有机会买,并不代表自己不可以研究。基本上我对自己的研究还是比较自豪的,基本面客观中肯全面,技术面的预判在关键节点上屡次在雪球发帖,都有记录。后面怎么走,个人认为盛和资源、北方稀土、包钢股份在9月13日消息落地后,将共同走出一波大行情,理由前面说的也是很清楚。

“盛和资源可能真和我前面说的一样,格陵兰有不好的预期反应在了走势中。 利好出来可以涨,利空出尽一样是涨。将来涨的话其实速度会快很多。其他的股可能有一点等他的意思。炒股作对板块就行了,具体是不是最快的那个,尽力就行了,差一点关系不大,一定要学会安慰自己。 现在回头看,前期盛和资源的减持或者其他的消息还是对股价走势有影响的(但是定增我认为是没有影响的)。前面的k线就是狗啃的k线(这一点,我承认我看走眼了,包钢股份走势最好,北方稀土次之,盛和资源最次,其实前面我也说过),后面希望好点吧。 现在回头看,技术还是好使,基本面研究的缺陷太严重(钻牛角尖,各角度无死角意淫等等,其实我以前说过一句话,你基本面研究的再好也干不过上市公司老板,可是这些老板炒起股来基本都跟屎一样)。”

因为行情即将到来,所以本人选择在这个时间点将自己的一些关于稀土行业基本面的研究在这里分享。其实很多东西都是网上找出来的,所需要的只不过是整理而已。主要是给一些小白看的,老司机就不用看了。因为没想花很多时间来写这篇文章(实际走势和基本面的关联度并没有那么大),本人主要还是看技术面的。

一、 首先要说的是这一波的稀土行业主升浪的逻辑分析。见《新能源车“动力心脏”:电机产业链迎来变革性机会-稀土逻辑分析》,网页链接

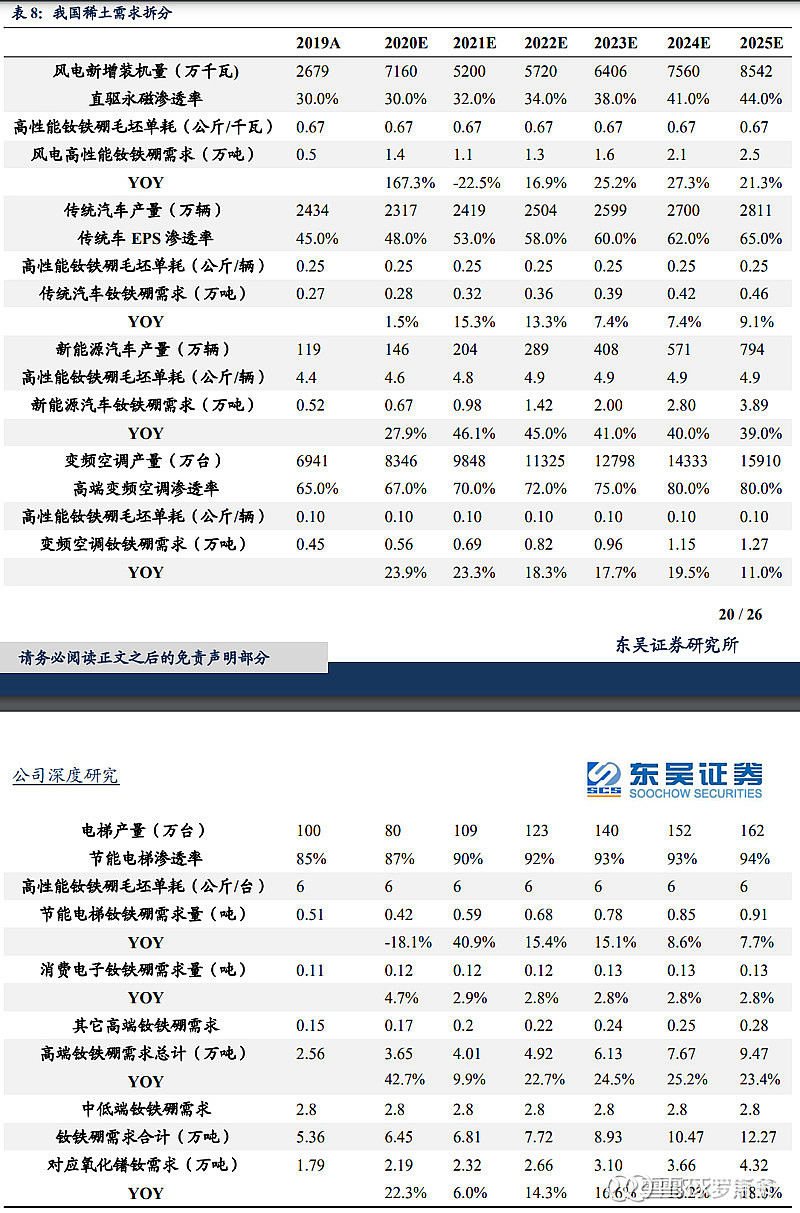

新能源车销量超预期增长,双电机渗透率提升,驱动电机市场增长加快。氧化镨钕需求大幅增长。根据财通证券测算,全球轻稀土氧化镨钕的需求量,将从2020年的6.3万吨,增加到2023年的7.6万吨,年化增速超过6%。6%跟别的行业没法比,但对于大宗金属来说,这个增速已经很高了。此外,新能源车对高端钕铁硼磁铁的需求,将从2020年的1.26万吨,增加到2025年的6.12万吨,年化增速接近40%。

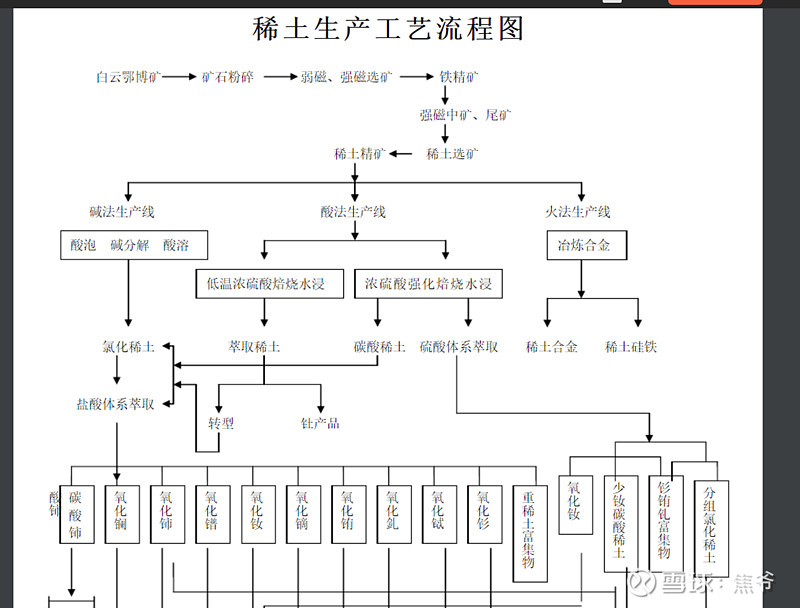

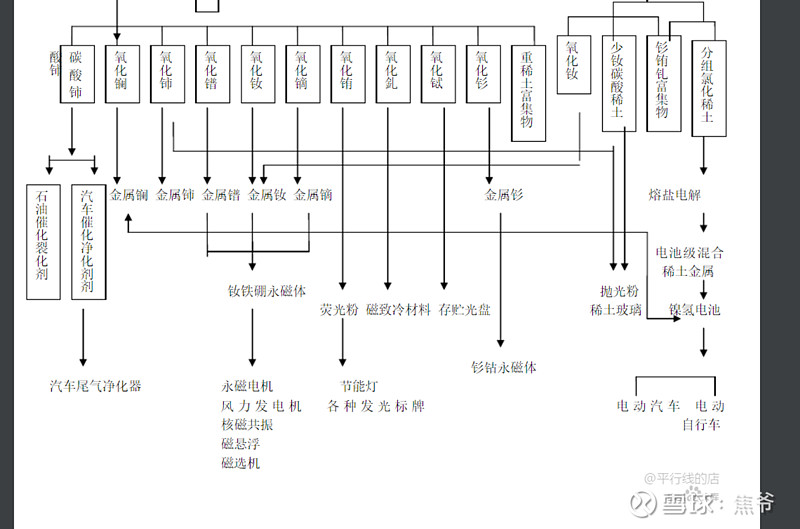

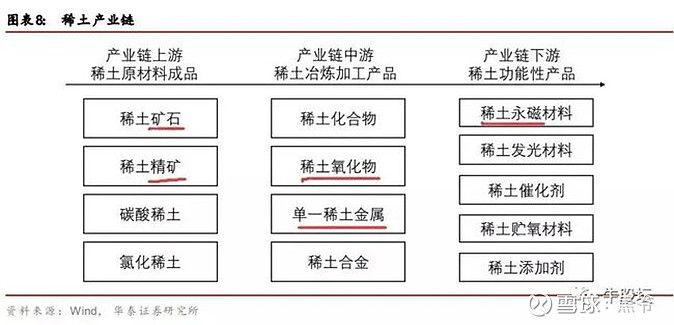

二、稀土生产流程

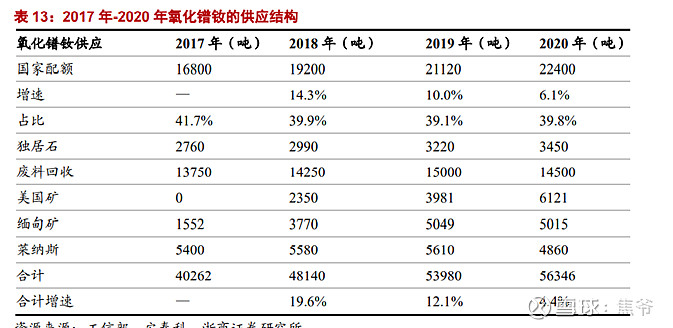

三、氧化镨钕的来源

来源涵盖合规稀土配额、超产部分、黑稀土、废料回收。

国内回收产能

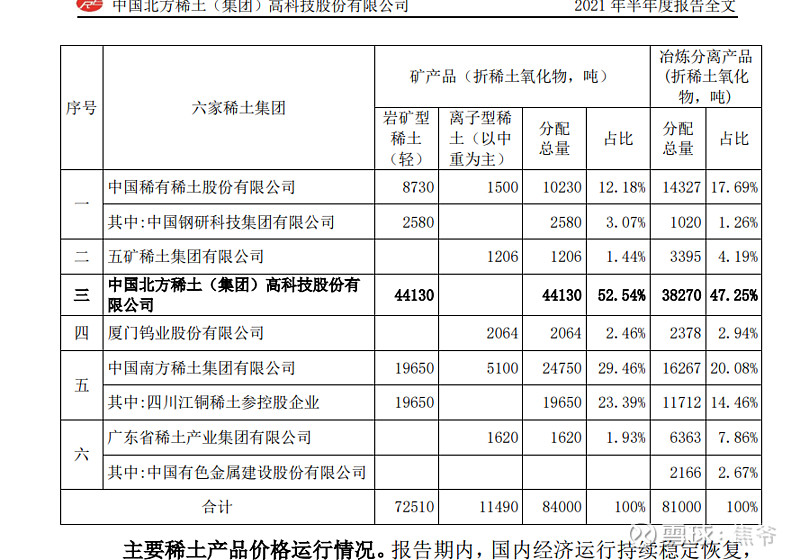

三、六大集团的配额

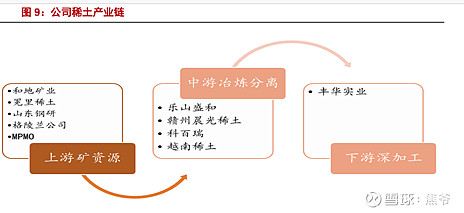

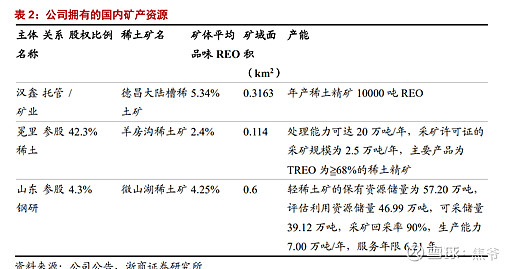

四、盛和资源的稀土矿和分离产能

矿山情况

公司现有矿山资源经营主体包括四川汉鑫矿业、四川冕里稀土、美国 Mountain Pass 及格陵兰矿物资源公司。

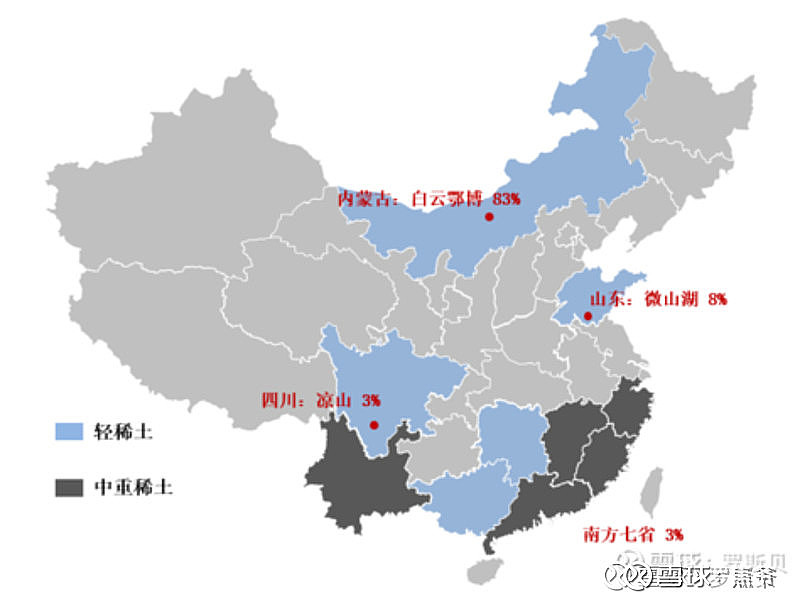

汉鑫矿业股东四川汉龙(集团)有限公司和四川省地质矿产公司,为乐山盛和托管经营公司,拥有位于德昌县大陆槽稀土矿的采矿权,当前经营范围包括轻稀土矿开采,萤石、硫酸 锶钡矿、重晶石的购买、加工和销售。 )。德昌大陆槽稀土矿是中国第二大轻稀土矿区,主要矿石矿物为氟碳铈矿,资源量约50万吨(REO),2020年矿山生产稀土精矿约9354吨(100%REO)。

冕里稀土为公司联营企业,盛和资源直接持有冕里稀土 36%股权,通过联营企业中铝四川间接持有其 15%股权。冕里稀土主 要资产为羊房沟稀土矿采矿权和采选厂,主要产品为氟碳铈精矿(看半年报目前应该是停产状态)。2018 年,公司完成冕里稀土托管经营权的协议及《采矿许 可证》的延期换证工作,许可证有效期为 10 年。

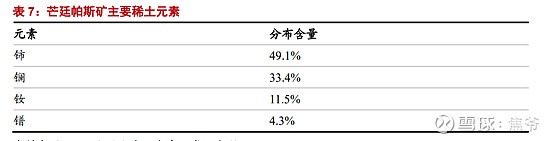

Mountain Pass 为公司参股公司,并参与投后管理、技术支持以及稀土贸易的矿山。盛和稀土包销该矿山产品。2017 年 6 月, 公司孙公司“新加坡国贸”联合境外机构 MPMO 联合竞标并成功获取境外矿山 Mountain Pass 的采矿权和相关专利使用权的 租赁权。Mountain Pass 稀土矿山是中国之外最为优质的矿山之一,其矿山类型为氟碳铈矿(美国芒廷斯矿山是全美最大、全球第二大在产稀土矿,是中国之外最为优质的稀土矿山之一,)。2018 年 1 月,矿山开始复产, 2018 年全年稀土矿产量达到 1.5 万吨,并实现对外销售。2019 年 5 月,Mountain Pass 矿生产已趋于稳定,精矿品位、回收 率等指标已经超过破产前指标,接近历史最高水平,精矿品质逐步稳定。 Mountain Pass 矿山目前全年产量3.8万吨REO。

格陵兰矿物资源公司为乐山盛和参股企业,主营业务包括矿产资源的勘探和开采,通过全资子公司 GME 拥有位于格陵兰岛南 部的科瓦内项目湾。该项目湾包括 Kvanefjeld 矿床、Sørensen 矿床、Zone3 矿床在内的大规模多金属项目,矿产资源丰富。 2016年乐山盛和以每股 0.037澳元认购了澳洲上市公司格陵兰公司增发的 1.25 亿股普通股,目前占股10.5%,是单一最大股东。目前格陵兰股价为0.26澳元左右。同时在科瓦内湾项目层面,盛和资源可选择投资占股不超过 60%。有关格陵兰公司项目进展情况可关注格陵兰公司的公告。

格陵兰科瓦内湾稀土矿:目前正在申请采矿权证,预计21年能办下来,其中镨钕含量17.1%,镝铽占比镝1.1%,铽0.2%,REO资源量1114万吨,镝铽含量14万吨。 首期计划年产3万吨REO,选矿之后运回国内,每年大概5000吨氧化镨钕产量,预可研4-5亿美金,成本4美元/kg,融资:盛和在这个项目上60%的投资权益,盛和品牌对格陵兰做融资非常重要,市场影响力,未来选矿技术,销售要依赖盛和。

微山湖稀土矿占全国稀土储量的8%。山东钢研从事轻稀土矿的采选、销售业务,其下属控股公司山东微山湖稀土有限公司为全国第二大稀土矿,是全国三块轻稀土基地之一,也是我国唯一类似美国蒙廷帕斯矿的轻稀土矿床,属氟碳铈矿的典型代表,占全国稀土储量的8%左右,矿物中含有17种稀土元素,其中镧铈镨钕四种元素占稀土总量的98%以上。

锆钛加工

2017 年,公司收购文盛新材,新增锆钛加工业务。文盛新材成拥有海南文昌、福建长泰、广西防城港三大生产基地。为提升 处理能力,文盛新材进行了产能扩建和技术升级。福建工厂现已完成技改,新增连续浮选生产线已投入使用,第二条生产线 也在安装之中;文昌海拓工厂完成了 3 台湿式强磁选设备的安装和投产,增加了两条连续浮选生产线;广西工厂新增 9 条石 榴石电选生产线和 1 条连续浮选生产线。文盛新材无自有矿山,所需锆中矿、钛毛矿等主要从澳大利亚、加拿大、南非等地 进口。目前文盛新材成具备年产 75 万吨砂矿处理能力,产品为锆英砂、钛精矿、金红石和独居石等。

文盛新材具备50万吨/年的海滨砂矿处理能力。2017年,公司收购文盛新材,新增锆钛加工业务。文盛新材主营业务为锆钛选矿及加工,从境外进口锆钛毛矿、中矿等海滨砂矿,在境内进行分选,产出锆英砂、钛精矿、金红石、独居石、石榴子石、蓝晶石等,对外销售。目前具备50万吨/年的海滨砂矿处理能力,是全国规模领先的锆英砂供应商。

锆矿与稀土业务联动,独居石产量预计达到3万吨/年(实物吨55%REO,23%镨钕)。由于海滨砂矿中伴生着丰富的独居石资源,公司的锆钛矿选矿业务也会生产出数量可观的独居石精矿,为公司的稀土原料提供了进一步的保障。文盛新材连云港150万吨锆钛选矿项目计划今年9月建成投产,预计投产后锆钛海滨砂矿原料处理能力将提升至200万吨/年,独居石产量将达到3万吨/年,折氧化物1.6万/年,氧化镨钕和镨钕金属年生产量分别达到3600吨和3000吨。

稀土冶炼分离与加工

稀土氧化物为公司主要产品之一,生产主体为公司全资子公司乐山盛和以及晨光稀土。

乐山盛和主要从事轻稀土的分离,有 乐山市五通桥生产基地;

晨光稀土主要从事中重稀土的分离,下设全南及赣州市章贡两大生产基地。稀土原矿主要在江西省 采购,供给充足,钕铁硼废料主要向江浙等稀土深加工企业采购。晨光稀土公司稀土氧化物现有产能为 8500 吨/年,其中分 离产能为 7000 吨/年,回收产能为 1500 吨/年。

公司稀土金属产品主要有镨钕金属、钬铁合金和镝铁合金等,经营主体为晨光稀土和科百瑞,拥有江西赣州、四川乐山两大 生产基地,产能分别为 8000 吨/年和 3000 吨/年。2018 年,晨光稀土投资建设“年产 12000 吨稀土金属及合金智能化技改项 目”,将新增年产 4000 吨稀土金属及合金生产能力。2015 年 7 月,盛和资源与科百瑞及四川省峨边彝族自治县人民政府三方 共同签署了《6000 吨稀土金属技术升级改造项目投资框架协议书》。上述两项技改项目均已获得核准。

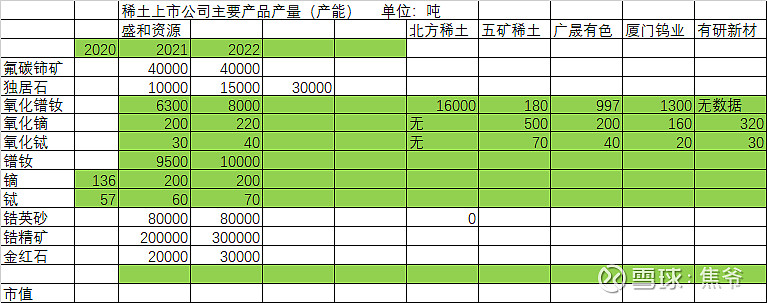

公司 2020 年冶炼分离产品总量高达 51828 吨。经过精准布局和技术加持,公司产 品产量稳定,截至 2020 年末,公司稀土氧化物产量 11641 吨,稀土盐类 30830 吨,稀土 金属 9357 吨,分别获得营业收入 16.5 亿元、1.4 亿元和 34.1 亿元。其中,生产镨钕金属 8356 吨,金属铽 57 吨,镝铁及金属镝 136 吨。

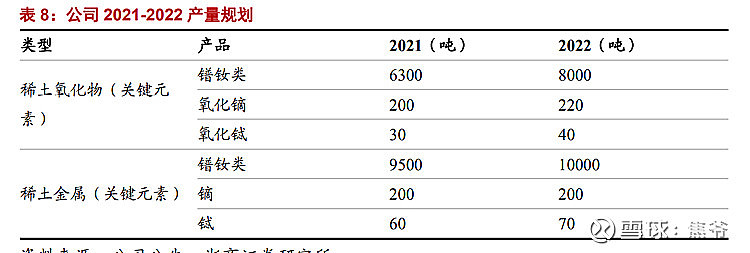

据报,公司目前具备稀土氧化物分离产能15000吨/年、稀土金属冶炼产能12000吨/年、年处理1万吨废料的能力。公司正在进行多个扩产项目,预计2022年稀土分离能力与稀土金属产能将分别提升至20000吨/年与21000吨/年,独居石产量由1万吨提升到3万吨。

公司稀土催化剂业务的经营主体为四川润和。高效稀土催化剂主要用于炼油、石油化工、精细化工以及环保等行业(汽车尾 气催化剂、烟气脱硝催化剂等)。目前,公司高效稀土催化剂及分子筛产品生产和销售规模均较小,销售客户主要系国内地方 炼油企业,部分出口亚太、中东、欧洲等国家。受市场竞争等因素影响,近年公司稀土催化剂及分子筛产品产能严重过剩, 产能利用率不高,收入规模和毛利率持续下滑。

北方稀土和盛和资源的对比

北稀轻稀土龙头,按产能(镨铷)计算是盛和的三倍(盛和资源的稀土回收部分占比比较大),另外北稀生产成本优势明显,和包钢的定价模式也让他可以享受更多的产品价格上涨的弹性。盛和这方面就比较差了,Mp矿基本可以说是随行就市,所以这块享受价格弹性比较小,四川的自有矿其实不多,按指标开采,指标只有北稀的七分之一左右,所以总的来说盛和和北稀相比,可享受的价格弹性低一些。

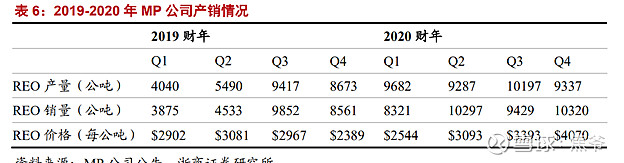

MP生产情况分析

从财报可以看出,Q2生产了1万吨的REO,全年是4万吨的REO产量,对应的镨钕氧化物含量是15.5%,镨钕氧化物大概有6200吨。

MP目前有分离加工线但还没有恢复生产,估计会逐渐恢复生产,这样包销给盛和资源的稀土矿就会减少。

MP二期正在建设中,预计2022年底建设完成,2023年投产。三期也在规划中。

MP投资分析

美国为了建立自己的稀土产业链,摆脱对中国的依赖,必然大力支持MP的发展。

目前盛和资源持有MP 8.1%的股权,未来MP自己的分离厂逐渐完善之后会减少卖给盛和的稀土精矿。盛和资源这部分的相关收益会减少,但如果MP发展好的话,盛和会有股票上的投资收益

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

低佣股票开户入群V:442557803

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章

如何做好外汇基本面研究?

怎么研究恒生指数的基本面?

请问,期货基本面研究需要的数据哪里有真实的?

如何做好外汇基本面研究?

怎么研究恒生指数的基本面?

请问,期货基本面研究需要的数据哪里有真实的?

-

六月基金跌得心慌?国金AI选好基金,帮你筛标的、控节奏

2026-07-06 14:52

2026-07-06 14:52

-

不想下载一堆APP,如何选券商?4类合规渠道横向对比,省心避坑!

2026-07-06 14:52

-

一文讲清:股票、基金、债券、逆回购的交易单位、数量、金额和费率

2026-07-06 14:52