A股现在一致性太强了

发布时间:2021-9-10 11:38阅读:580

问一问

问一问普遍反应说,最近炒股太难了,上证指数都快涨到了3700点了,但是亏得更多了。

如果是追涨杀跌,那确实太难了,每天看都有涨停的股票,但追上去,就有可能被闷杀了。自从锂电在8月见顶后,高位震荡,市场流行过 工业母机-国资云-风电-北交所-元宇宙 等概念板块,这些股票多部分是一波流,没有持续性,看似热闹,追来追去,亏钱是必然的,还把自己搞得很累。

等大家回过神来,发现,被抛弃的大老黑煤炭和钢铁板块年度涨幅已经排在了前2位,都接近100%,其中煤炭ETF(515220)年度大涨100.69%,钢铁ETF(515210)年度大涨94%,远远跑赢新能源车ETF和光伏ETF,这两者分别上涨49%和54%。

当然如果精选个股,还是新能源车和光伏个股涨幅大,这就需要选股能力和胆量了,敢于重仓的胆量。分散投资降低风险,同时降低收益。很多人可能不知道,某著名全仓芯片股的基金的业绩,还没有跑赢芯片ETF。

A股现在的风格怎么是这样了?板块行情启动后,就变赛道,一波上去,不带调整的。其他板块就是跌。现在的煤炭和钢铁太强了,妥妥的赛道股走势,机构们又来这里抱团了?这行情,我要抑郁了。最近持股一直不涨,看着低估,但风口过了,股价就震荡下跌。

风口对A股来说,是最重要的因素了。很多价值投资在A股,其实也是赚风口的钱。就以最近的煤炭股为例,风口来了,什么上涨理由都有了。供给则改革是2016-2017年进行的,在煤炭板块涨幅最大的2017年,上涨33%,今年已经上涨了80%,看图:

煤炭板块之前年度涨幅超过33%,还是2006年、2007年和2009年,那是上一轮商品牛市。我也不是说,今年煤炭股不应该涨,而是A股这个涨法不对。煤炭低估值、高分红,不是一天、两天了,也不是一年、两年了,而是长久以来都低估、高分红。一阵风吹来,全板块大涨。股价翻倍后,估值就翻倍了,股息率就降低了。

煤炭板块是6-8倍市盈率、8%的股息率合理,还是12-16倍市盈率、4%股息率合理?这两者都没错,但是区别大了。如果现在有投资者认为12-16倍市盈率、4%股息率是正常的,买入,准备长期持有。可是,风口一过,资金撤退,股价有可能腰折,虽然股息率更高了,但是,持续个4-5年,股价不涨,持有者也受不了。

中国神华之前股息率一直很高,一度还有特殊分红,股息率高达10%,但,股价就是一直不涨,分红后还下跌。

A股这种风格确实让人很困惑。如果高位不走(其实估值也不高),那股价跌下来,收益率就惨了。高毅的邱老板就是一个例子,2017年左右,价值投资显神威,其管理的私募收益率排名前列,还出了一本书,《投资中最简单的事》,在好行业中挑选好公司,逆向投资,数月亮不数星星。风口过后,基金净值连续3年没有上涨,今年前几个月,还大跌。被投资者写公开信讽刺。邱老板的投资有错吗?我认为没有,是这个CAODAN的A股环境。

我这里,并没有看空煤炭,我觉得12-16倍市盈率、4%股息率也是合理的,但是,如果风口过了,也可能会大跌。

拉来时间来看,A股最好的板块是消费、医药、科技(这个细分方向会变,TMT、互联网+、芯片、新能源等),我们还是应该选择长期上涨的板块,如果风口不在,或者等,或者小仓位去其实板块打野。

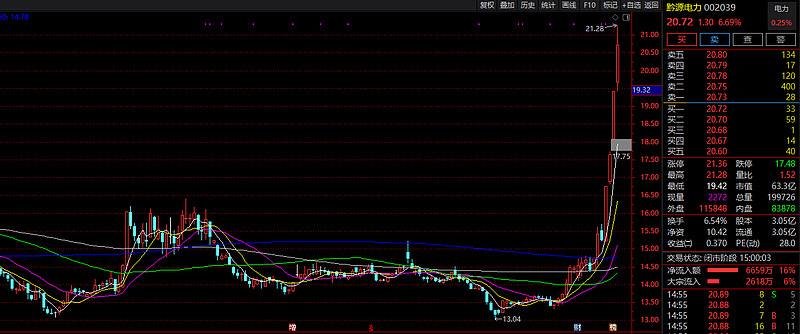

我最近就很郁闷,持有股票不涨。不看好的股票却上涨,比如这个黔源电力,我在今年2月份的时候做过一波20%,我看没什么想象力,弹性不够,卖出后,就决定不看了。我也不知道最近吹得什么风,连续涨停,一波80%,我都要吐血了。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。

温馨提示:投资有风险,选择需谨慎。

+微信

+微信

当前我在线

最快30秒解答

当前我在线

最快30秒解答

文章很精彩?转发给需要的朋友吧

分享该文章

分享该文章